Vorsorgeaufwendungen

In der NWB Datenbank finden Sie u. a. Grundlagenbeiträge, Mustereinsprüche und Arbeitshilfen zu den Vorsorgeaufwendungen nach § 10 EStG.

infoCenter-Beitrag „Vorsorgeaufwendungen“

[i]Meier, Vorsorgeaufwendungen, infoCenter NWB TAAAA-57098 Der infoCenter-Beitrag zu den Vorsorgeaufwendungen NWB TAAAA-57098 informiert Sie u. a. ausführlich über

die steuerliche Berücksichtigung als Betriebsausgaben bzw. Werbungskosten;

die Höchstbetragsberechnung für die Basisversorgung im Alter;

die Höchstbetragsberechnung für sonstige Vorsorgeaufwendungen;

die Günstigerregelung;

die Höchstbetragsberechnung bis 2004 sowie

Besonderheiten bei Arbeitnehmern.

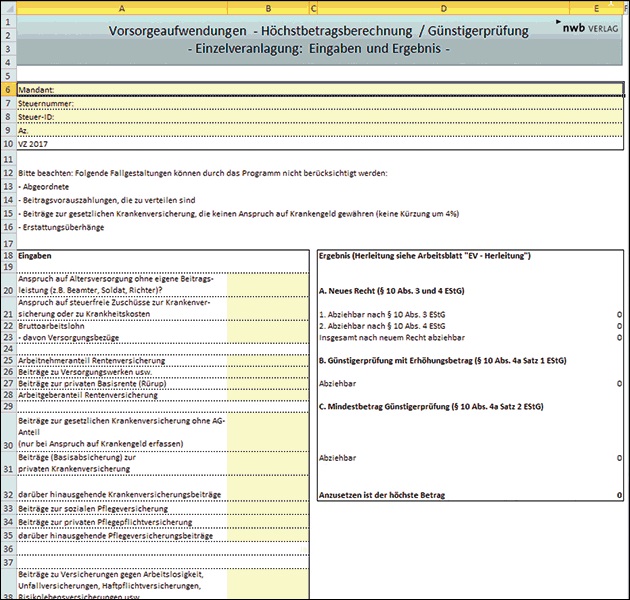

Arbeitshilfe „Vorsorgeaufwendungen gem. § 10 EStG: Berechnungstool Günstigerprüfung/Höchstbetragsberechnung“

[i]Meier, Vorsorgeaufwendungen gem. § 10 EStG, Arbeitshilfe NWB WAAAE-99507 Mit dieser Arbeitshilfe NWB WAAAE-99507 (Stand Januar 2018) können die Günstigerprüfung und die Höchstbetragsberechnung für Vorsorgeaufwendungen schnell und einfach durchgeführt werden. Für die Einzel- und Zusammenveranlagung werden folgende Werte ermittelt und direkt verglichen:

abziehbare Vorsorgeaufwendungen gem. § 10 Abs. 3 und § 10 Abs. 4 EStG (Rechtslage nach 2004),

höchstens bzw. mindestens abziehbare Vorsorgeaufwendungen gem. § 10 Abs. 4a Satz 1 EStG bzw. § 10 Abs. 4a Satz 2 EStG (Rechtslage in 2004).

Darüber hinaus stehen Ihnen auch Berechnungstools für frühere Veranlagungszeiträume bis einschließlich 2014 zur Verfügung.

Arbeitshilfen – Mustereinsprüche

[i]Mustereinsprüche zu VorsorgeaufwendungenIn der NWB Datenbank stehen Ihnen außerdem Mustereinsprüche zum Thema Vorsorgeaufwendungen zur Verfügung, wie z. B.:

Beiträge an die inländische Rentenversicherung als Sonderausgaben (Az. beim BFH: X R 23/17) NWB KAAAG-68579

EuGH-Vorlage: Abzugsbeschränkung von Vorsorgeaufwendungen bei beschränkt Steuerpflichtigen europarechtswidrig? (Az. beim EuGH: C-480/17) NWB YAAAG-68612 S. 3061

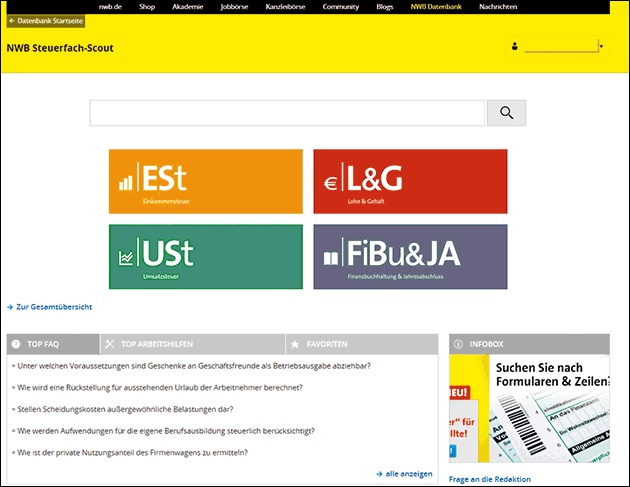

NWB Steuerfach-Scout für Steuerfachangestellte: FAQ zum Thema Vorsorgeaufwendungen

[i]Speziell für Steuerfachangestellte entwickelte DatenbankSteuerfachangestellten steht mit dem NWB Steuerfach-Scout eine speziell für Steuerfachangestellte entwickelte Datenbank zur Verfügung. Dort erhalten Steuerfachangestellte die passenden Antworten auf typische Fragen aus dem Bereich der Vorsorgeaufwendungen, wie z. B.:

Wie werden Vorsorgeaufwendungen steuerlich berücksichtigt? NWB JAAAE-59752

Welche Günstigerprüfungen gibt es im Rahmen der Vorsorgeaufwendungen? NWB TAAAE-59753

Welchen Einfluss hat die ausgeübte Tätigkeit des Steuerpflichtigen bei der Günstigerprüfung? NWB DAAAE-59754

Welche Aufwendungen werden als sonstige Vorsorgeaufwendungen berücksichtigt? NWB CAAAE-59805

In welcher Höhe ist der Sonderausgabenabzug für sonstige Vorsorgeaufwendungen möglich? NWB EAAAE-59800

In welchen Fällen kommt der verminderte Höchstbetrag für sonstige Vorsorgeaufwendungen zum Ansatz? NWB MAAAE-59806

Welche Sonderausgaben fallen nicht unter den Sonderausgaben-Pauschbetrag? NWB FAAAE-59736

Welche Besonderheiten sind bei der Günstigerprüfung in Bezug auf Basisrentenverträge zu beachten? NWB NAAAE-59755

Wie wirken sich steuerfreie Arbeitgeberzuschüsse auf den Abzug von sonstigen Vorsorgeaufwendungen aus? NWB LAAAE-59799

Inwieweit können beschränkt Steuerpflichtige Vorsorgeaufwendungen geltend machen? NWB TAAAE-59513

Die [i]www.nwb-steuerfachscout.deInhalte sind in kompakter Form aufbereitet und schnell zu erfassen. Rufen Sie den Steuerfach-Scout direkt über www.nwb-steuerfachscout.de oder über die Startseite der NWB Datenbank unter „Meine Produkte“ auf.

Fundstelle(n):

NWB 2018 Seite 3060 - 3061

TAAAG-96401