Vermietung und Verpachtung – Arbeitshilfen in der NWB Datenbank

[i]Langenkämper, Vermietung und Verpachtung, infoCenter NWB BAAAB-13237 In der NWB Datenbank finden Sie zahlreiche Beiträge und Arbeitshilfen zum Thema Vermietung und Verpachtung, beispielsweise zu Werbungskosten und zur Einkünfteerzielungsabsicht.

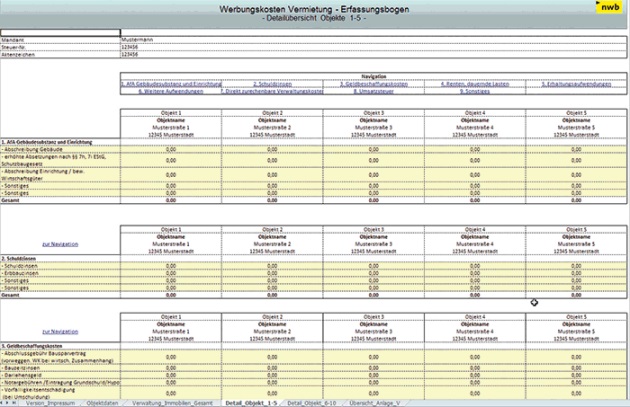

Excel-Tool „Vermietung und Verpachtung: Werbungskosten“

[i]Meier, Vermietung und Verpachtung: Werbungskosten, Arbeitshilfe NWB HAAAE-57359 Mit dieser Arbeitshilfe NWB HAAAE-57359 (Stand Januar 2018) steht Ihnen eine interaktive Checkliste zur Verfügung, die Sie bei der Erfassung aller relevanten Werbungskosten bei Einkünften aus Vermietung und Verpachtung unterstützt. Die Checkliste enthält Erfassungsbögen für bis zu zehn Vermietungsobjekte und ein Summenblatt mit Eintragungshinweisen für die Anlage V der Einkommensteuererklärung. [i]Langenkämper, Werbungskosten Vermietung und Verpachtung, infoCenter NWB PAAAB-04908 Die Checkliste ist auch für frühere Veranlagungszeiträume bis einschließlich 2013 verfügbar.

Muster für einen „Antrag auf Grundsteuererlass“

[i]Antrag auf Grundsteuererlass, Arbeitshilfe NWB JAAAC-74344 Häufig können Immobilien trotz erheblicher Bemühungen nicht vermietet werden. Bleiben Mieteinnahmen unverschuldet aus, kann dies zum teilweisen Erlass der Grundsteuer führen. Der entsprechende Erlassantrag muss bis zum 31.3. des Folgejahrs bei den Gemeinden bzw. in den Stadtstaaten beim Finanzamt gestellt werden. Hierfür steht Ihnen in der NWB Datenbank ein Musterantrag (Stand: Januar 2018) zur Verfügung. S. 757

Arbeitshilfe „Einkünfteerzielungsabsicht Vermietung und Verpachtung: Prognoseberechnung“

[i]Merker, Einkünfteerzielungsabsicht Vermietung und Verpachtung: Prognoseberechnung, Arbeitshilfe NWB OAAAE-77608 Dieses Excel-Tool unterstützt Sie beim Nachweis der Einkünfteerzielungsabsicht bei einer Vermietung oder Verpachtung. Ergänzt wird dies

um eine Übersicht, bei welchen Arten bzw. Gegenständen der Vermietung oder Verpachtung eine Prognoseberechnung erforderlich wird sowie

um einen separaten Berechnungsbogen für die verbilligte Vermietung an Angehörige bzgl. des Ansatzes von Überschüssen/Werbungskosten.

Mehr Informationen zum Thema „Einkünfteerzielungsabsicht bei Vermietung und Verpachtung“, Problemlösungen sowie Checklisten, Formulare, Musterverträge und -einsprüche finden Sie im gleichnamigen Grundlagen-Beitrag von Hilbertz NWB FAAAE-40149.

Mustereinsprüche zu anhängigen BFH-Verfahren mit Bezug zu Vermietungseinkünften

Unter den Arbeitshilfen finden Sie auch zahlreiche Mustereinsprüche zu noch offenen Revisionsverfahren beim BFH. Aktuell anhängige Verfahren mit Bezug zu Einkünften aus Vermietung und Verpachtung sind:

Kosten einer behindertengerechten Badrenovierung in einer an den Arbeitgeber vermieteten Wohnung sind keine Werbungskosten? NWB BAAAG-49537 (Az. beim BFH: IX R 9/17)

Prognoseberechnung bei keiner auf Dauer angelegten Wohnungsvermietung NWB RAAAG-49536 (Az. beim BFH: IX R 8/17)

Verbilligte Vermietung einer Wohnung – Ansatz und Ermittlung des Möblierungszuschlags bei § 21 Abs. 2 EStG NWB EAAAG-51246 (Az. beim BFH: IX R 14/17)

NWB Steuerfach-Scout für Steuerfachangestellte: FAQ zum Thema Vermietung und Verpachtung

Steuerfachangestellten [i]www.nwb-steuerfachscout.desteht mit dem NWB Steuerfach-Scout eine speziell für Steuerfachangestellte entwickelte Datenbank zur Verfügung. Sie erhalten mit nur wenigen Klicks die passenden Antworten auf typische Fragen aus dem Arbeitsalltag, wie z. B.:

Wann liegen u. a. Einnahmen aus Vermietung und Verpachtung vor? NWB WAAAE-60639

Wann gehören Einkünfte aus Vermietungstätigkeiten steuerlich nicht zu den Einkünften aus Vermietung und Verpachtung? NWB TAAAE-60666

Welche steuerlichen Konsequenzen hat es, wenn Wohnraum verbilligt an Fremde vermietet wird? NWB KAAAE-60656

Welche steuerlichen Konsequenzen hat es, wenn Räume zu gewerblichen Zwecken verbilligt vermietet werden? NWB QAAAE-60654

Auf was sollte bei der verbilligten Vermietung geachtet werden, damit der Werbungskostenabzug in vollem Umfang erhalten bleibt? NWB WAAAE-60652

Wann ist eine Vermietungstätigkeit auf Dauer angelegt? NWB CAAAE-60637

Wie ist der geldwerte Vorteil für eine Wohnung zu ermitteln? NWB BAAAE-63196

Wem obliegt die Feststellungslast für das Vorliegen der Einkünfteerzielungsabsicht? NWB BAAAE-60646

Die Inhalte sind in kompakter Form aufbereitet und damit schnell zu erfassen. Rufen Sie den Steuerfach-Scout direkt über www.nwb-steuerfachscout.de oder über die Startseite der NWB Datenbank unter „Meine Produkte“ auf.

Fundstelle(n):

NWB 2018 Seite 756 - 757

VAAAG-78226