Umsatzverprobung bei Soll- und Istversteuerung ab 2018 (§ 13 UStG und § 20 UStG)

[i] www.nwb.deDie Ermittlung der Umsätze erfolgt im Wesentlichen durch die Verbuchung auf Automatikkonten bzw. durch Verbuchung mit einem Umsatzsteuerschlüssel. Zur Überprüfung der Schlüssigkeit der gebuchten Umsätze eignet sich die sog. Umsatzverprobung. Hierdurch werden die Umsätze anhand der Sachkonten überschlägig rechnerisch ermittelt. In der NWB Datenbank steht Ihnen dazu eine Arbeitshilfe auf der Basis von MS-Excel zur Verfügung. Mithilfe dieser Arbeitshilfe lassen sich die Umsätze je nach Gewinnermittlung und Besteuerungsart schnell und einfach verproben.

Was beinhaltet das Berechnungsprogramm?

Die Arbeitshilfe „Umsatzverprobung (§ 13 UStG und § 20 UStG)“ NWB VAAAC-90848 erleichtert Ihnen die Verprobung von Umsätzen. Dabei können Sie zwischen folgenden Tabellenblättern wählen:

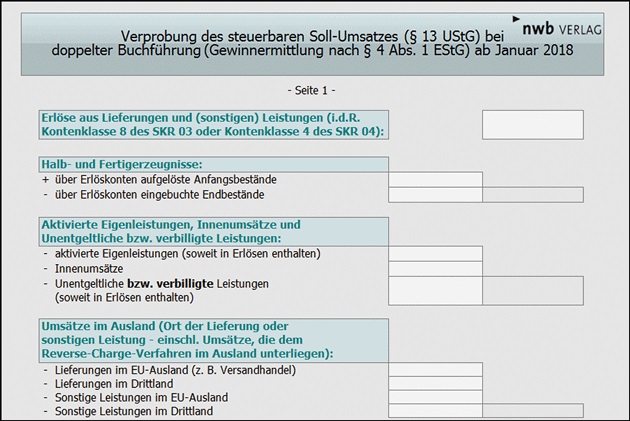

Verprobung des steuerbaren Soll-Umsatzes (§ 13 UStG) bei Bestandsvergleich

Verprobung des steuerbaren Soll-Umsatzes (§ 13 UStG) bei Einnahme-Überschuss-Rechnung

Verprobung des steuerbaren Ist-Umsatzes (§ 20 UStG) bei Bestandsvergleich

Verprobung des steuerbaren Ist-Umsatzes (§ 20 UStG) bei Einnahme-Überschuss-Rechnung

[i]Auszug aus der Verprobung des steuerbaren Soll-Umsatzes (§ 13 UStG) bei Bestandsvergleich

Wo finde ich das Berechnungsprogramm?

[i]Eckert/Sebast, Umsatzverprobung (§ 13 UStG und § 20 UStG), Arbeitshilfe NWB VAAAC-90848 Das Berechnungsprogramm können Sie am einfachsten aufrufen, indem Sie die NWB DokID NWB VAAAC-90848 in das Suchfenster der NWB Datenbank eingeben.

Fundstelle(n):

BBK 2018 Seite 195

CAAAG-73507