Grundstücke für Freizeit- und Erholungszwecke und Kleingärten

Einheitsbewertung; Abgrenzung zwischen Grundvermögen und land- und forstwirtschaftlichem Vermögen

1. Allgemeines

Neben den planungsrechtlich ausgewiesenen Wochenendgrundstücken werden auch Flächen in sogenannten Naherholungsgebieten am Rande eines Gemeindegebietes zu Freizeit- und Erholungszwecken genutzt. Die im Allgemeinen gärtnerisch genutzten Flächen sind häufig parzellenmäßig abgegrenzt. Zur Steigerung des Erholungswertes können sie mit Bauwerken unterschiedlicher Art und Ausstattung versehen sein.

Die zutreffende Abgrenzung der Vermögensart – weiterhin land- und forstwirtschaftliches Vermögen oder Grundvermögen – ergibt sich aus den §§ 33 und 68 BewG. Während § 33 BewG positiv bestimmt, was als land- und forstwirtschaftliches Vermögen zu bewerten ist, grenzt § 68 BewG das Grundvermögen negativ vom land- und forstwirtschaftlichen Vermögen ab. § 69 BewG ist als Ausnahmevorschrift zu § 33 BewG zu prüfen. Zur Bewertung von Flächen, die als Kleingartenland oder als Dauerkleingartenland ausgewiesen sind, siehe Tz. 4.

2. Grundsätze für die vorzunehmende Abgrenzung

Bei Flächen, die tatsächlich landwirtschaftlich (gärtnerisch) genutzt werden, ist zu entscheiden, ob sie dauernd einem Betrieb der Land- und Forstwirtschaft zu dienen bestimmt sind. Unter Landwirtschaft wird die planmäßige Nutzung des Grund und Bodens zur Gewinnung pflanzlicher oder tierischer Erzeugnisse verstanden sowie deren unmittelbare Verwertung. Wesentlich hierbei ist die tatsächliche, nachhaltige Nutzung und deren Zweckbestimmung durch den Eigentümer oder Pächter.

Eine solch nachhaltige Nutzung von insbesondere in Naherholungsgebieten liegenden, gärtnerisch genutzten Grundstücken ist dann gegeben, wenn diese Grundstücke hinsichtlich Arbeitseinsatz, Investitionen zur Erhaltung oder Steigerung der Ertragsfähigkeit sowie erzielbarem Ertrag einem Vergleich mit einem durchschnittlichen Haupterwerbsbetrieb der gleichen Nutzungsart standhalten können. Zu beurteilen ist, wie ein hauptberuflicher Landwirt das jeweilige Grundstück bei Zugehörigkeit zu seinem Betrieb bewirtschaften würde. Weiteres entscheidendes Abgrenzungsmerkmal ist das Vorhandensein von der Freizeitgestaltung dienenden Einrichtungen (, BStBl 1981 II S. 498 und , BStBl 1987 II S. 370).

Sofern diese Grundstücke nach der tatsächlichen Nutzung und der objektiv erkennbaren Zweckbestimmung durch den Eigentümer oder durch den Pächter nicht mehr einem Betrieb der Land- und Forstwirtschaft dienen, sind sie als Grundvermögen zu bewerten. Bei der Bewertung dieser in erster Linie Erholungszwecken dienenden Grundstücke bitte ich, die wertmindernden Umstände, z. B. die Nichtbebaubarkeit, besonders zu berücksichtigen.

3. Grundstücke für Freizeit- und Erholungszwecke außerhalb von Kleingartenanlagen

3.1 Merkmale für die Zugehörigkeit zum Grundvermögen

Um eine möglichst einheitliche Abgrenzung des land- und forstwirtschaftlichen Vermögens vom Grundvermögen sicherzustellen, bitte ich, die nachstehenden Grundsätze und Merkmale zu beachten.

Für die Zuordnung zum Grundvermögen sprechen:

Einfriedigung ab etwa 1 m Höhe (mehr als nur Wildschutzzaun) mit Holz- bzw. Stahl- oder Betonpfosten und Sockel sowie Heckenpflanzungen

gepflegte Rasenflächen in Verbindung mit Koniferen, Ziersträuchern und Blumenrabatten

Wege- und Platzbefestigungen (z. B. für Wohnwagen) und Wegeinfassungen

Sitzplätze und Sitzplatzgruppen (z. B. Grillplatz)

Kinderspielplatz mit Sandkasten, Wippe, Schaukel usw.

das Vorhandensein von Gebäuden

Diese Merkmale müssen nicht alle zusammen vorliegen, jedoch sollten gleichzeitig mehrere Merkmale gegeben sein. Da keine für alle Fälle gültige Definition möglich ist, ist nach dem Gesamtcharakter zu entscheiden.

Eine besondere Beurteilung ist hinsichtlich der unter 6. angesprochenen Gebäude vorzunehmen. Die Gestaltungsmöglichkeiten und Zweckbestimmungen können in unterschiedlichsten Formen auftreten:

3.2 Gebäude

Bauwerke ohne Übernachtungsmöglichkeiten, die nur für den kurzfristigen Aufenthalt geeignet und ausgestaltet sind, enthalten oftmals nur einen Abstellraum oder Schutzraum (z. B. Geräteschuppen, Gartenlaube, Schutzhütte). Soweit sie in üblicher Größe bis etwa 20 qm ausgeführt sind, kommt einem derartigen Gebäude bei der Beurteilung des Gesamtcharakters des Grundstücks keine erhöhte Bedeutung zu.

Ist jedoch ein größeres Gebäude (meist bis ca. 60 qm) mit Übernachtungsmöglichkeit vorhanden, das auch für einen längeren Aufenthalt, z. B. am Wochenende, geeignet ist und neben einem Aufenthaltsraum zusätzlich mit Schlafkammer(n) oder -nische(n) und mit einer Kochgelegenheit ausgestattet ist, kommt einem derartigem Gebäude eine erhöhte Bedeutung bei der Beurteilung des Gesamtcharakters zu. Diese je nach Ausführung als Blockhaus, Wochenendhaus, Jagdhütte usw. bezeichneten Gebäude sprechen regelmäßig für eine Zuordnung zum Grundvermögen. Bei der Beurteilung wird auch die Größe eines Gebäudes im Verhältnis zur Grundstücksgröße eine gewisse Rolle spielen.

3.3 Grundstücksgröße

Auch die Grundstücksgröße hat Bedeutung bei der Frage, ob eine Trennung innerhalb eines Grundstücks in land- und forstwirtschaftliches Vermögen und in Grundvermögen in Betracht kommt. Eine Aufteilung sollte grundsätzlich nicht erfolgen, wenn Grundstücke bis zu einer Größe von 3000 qm mehrere Merkmale zu 1. bis 6. (siehe Tz. 3.1) aufweisen. In diesen Fällen wird regelmäßig der Freizeit- und Erholungswert den Grundstückscharakter überwiegend bestimmen. Eine Trennung in zwei wirtschaftliche Einheiten ist nur dann vorzunehmen, wenn eine eindeutige Aufgliederung der Nutzungen, auch nach ihrer Intensität, dies erfordert.

3.4 Beispiele

Die in der Anlage dargestellten Beispiele sollen einer möglichst einheitlichen Anwendung dienen und die vorgenannten Grundsätze verdeutlichen. Bei verschieden gehaltenen Gestaltungen der Grundstücke kann die Abgrenzung oftmals nicht eindeutig und problemlos erfolgen. In derartigen Zweifelsfällen bitte ich daher die Abgrenzung nach Rücksprache mit dem zuständigen ALS vorzunehmen.

4. Kleingärten

Für Flächen, die als Kleingartenland oder als Dauerkleingartenland genutzt werden, gelten die oben aufgeführten Merkmale und Grundsätze nicht. Kleingärten sind grundsätzlich als land- und forstwirtschaftliches Vermögen zu bewerten (vgl. zu den Einzelheiten Abschn. 2 Abs. 8 BewRGr). Diese Verwaltungsauffassung geht zurück auf ein , RStBl 1940 I, 9. Der BFH hat diese Rechtsprechung und die BewRGr mit , BStBl 1979 II S. 398 und , BStBl 1989 II S. 870 bestätigt. Davon abweichend hat das , entschieden, dass Kleingärten immer als Grundvermögen zu bewerten seien. Für die Besitzer von Kleingärten stünden in der heutigen Zeit allgemein Freizeit- und Erholungszwecke im Vordergrund. Auch würden mit der Bewirtschaftung von Kleingärten keine Überschüsse erzielt, stattdessen sei der Unterhalt eines Kleingartens mit Kosten für die Besitzer verbunden. Das FG hat die Revision bei dem BFH zugelassen. Das Revisionsverfahren hat das Az. II R 28/17. Der Ausgang dieses Verfahrens bleibt abzuwarten.

Die bisherige Rundvfg. vom , Karte 1 zu § 33 und Karte 13 zu § 68 BewG, wird aufgehoben.

Anlage

1. Beispiele für Grundstücke bis zu ca. 3000 qm Größe

Die Grundstücke haben alle eine Umzäunung.

1.1 Land- und forstwirtschaftliches Vermögen

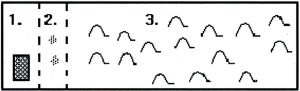

1.1.1 Gesamteindruck: überwiegend Obstbau

Größe: 2500 qm

davon Obstanbau: 2050 qm

Gartenhütte

Ziersträucher u. Rasen

Obstbäume

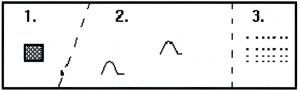

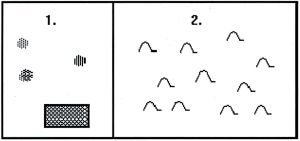

1.1.2 Die intensive Nutzung ist aufgegeben; eine Änderung der Zweckbestimmung ist jedoch noch nicht erkennbar

Gartenhütte

Grünland

Gemüse

1.1.3 Teilweise Änderung in Richtung Freizeit und Erholung. Das Grundstück hat jedoch vorherrschend den Charakter eines Nutzgartens.

Größe: 1600 qm

davon Nutzgarten: 600 qm

einzelne Zierpflanzen, Rasen [eingesäter Grabgarten], Gartenhütte

Gemüse

1.2 Grundvermögen

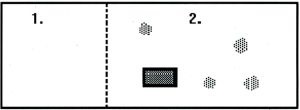

1.2.1 Nach Gesamteindruck objektiv erkennbare Änderung der Zweckbestimmung Größe: ca. 2500 qm

Zierrasen

Zierrasen, Ziersträucher, Koniferen, Blockhütte

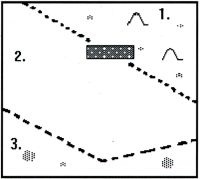

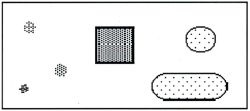

1.2.2 Der Gesamteindruck und die tatsächliche Nutzung zeigen erkennbar die Zweckbestimmung zur Freizeiteinrichtung

Zierrasen, Ziersträucher, Koniferen, Obstbäume, überdachter Freisitz

Spielplatz mit Sitzgruppen

Ziersträucher, Koniferen

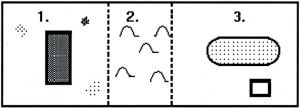

1.2.3 Mischnutzung; trotz ca. 600 qm Obstanbau und ca. 900 qm Wasser- und Umgebungsfläche besteht der Gesamteindruck eines Wochenendgrundstücks. (Massives Gebäude mit Übernachtungsmöglichkeit, große Zierrasen- und Wasserfläche, vorwiegend zu Freizeitzwecken genutzt.)

Größe: ca. 2500 qm

Gartenhaus, Zierrasen und Ziersträucher, befestigte Einfahrt

Obst

Teich in Zierrasen eingebettet, Geräteschuppen

1.2.4 Anlage mit kleinen Fischteichen, Zierrasen, Sitzgruppen und einem relativ großem Blockhaus mit Übernachtungsmöglichkeit

2. Beispiele für Grundstücke über 3.000 qm Größe

2.1 Aufteilung in land- und forstwirtschaftliches Vermögen und Grundvermögen

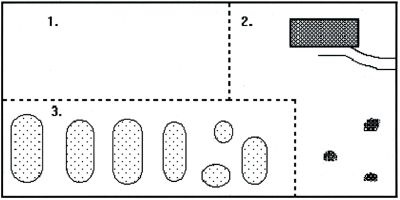

2.1.1 Größe: 4.000 qm

davon land- und forstwirtschaftliches Vermögen (Obstbau): 2.400 qm

davon Grundvermögen: 1.600 qm

Mass. Gebäude, Sitzgruppen, Zierrasen, Koniferen

Obstbau mit Grasunternutzung

2.1.2 Größe: 7.000 qm

davon land- und forstwirtschaftliches Vermögen: (Grünland) 2.000 qm und (Teichwirtschaft) 2.550 qm

davon Grundvermögen: 2.450 qm

Grünland

Hof- u. Freizeitfläche

Teichwirtschaft

2.2 Grundvermögen

Größe: 6.000 qm

Zierpflanzen

Ziersträucher, Koniferen

Blockhaus, Zierrasen, Sitzgruppen

Rasenfläche [Freizeitfläche]

OFD Frankfurt/M. v. - S 3191 A - 006 - St 116

Fundstelle(n):

BAAAG-56182