Grundstücksübertragungen zur Erfüllung von Ansprüchen nach §§ 12, 13 Höfeordnung (HöfeO)

Die Grundstücksübertragungen im Zusammenhang mit der Erfüllung von Ansprüchen nach §§ 12, 13 Höfeordnung (HöfeO) sind grunderwerbsteuerrechtlich wie folgt zu behandeln:

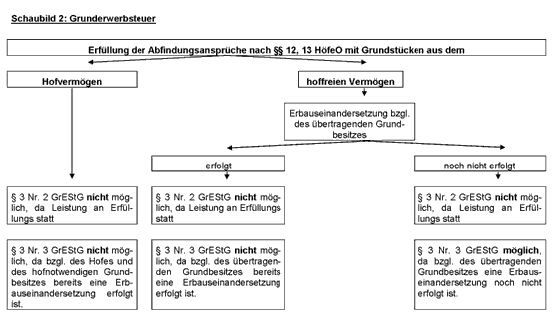

Die Übertragung von Grundstücken in Erfüllung von Ansprüchen nach §§ 12, 13 HöfeO ist grunderwerbsteuerlich als „Leistung an Erfüllungs statt” zu beurteilen, mit der Folge, dass eine Steuerfreiheit nach § 3 Nr. 2 GrEStG nicht gewährt werden kann, da es insoweit an einer Doppelbelastung mit Erbschaftsteuer und Grunderwerbsteuer bzgl. des nämlichen Vorgangs – der Grundstücksübertragung fehlt.

Eine Steuerbefreiung nach § 3 Nr. 3 GrEStG kann hingegen nur gewährt werden, wenn bzgl. des „an Erfüllungs statt” übertragenden Grundstücks noch keine Erbauseinandersetzung erfolgt ist (vgl. auch die am Ende beigefügte Übersicht).

1. Allgemeines

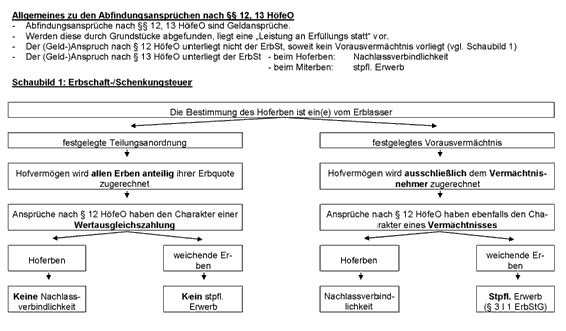

Der Hof und das hoffreie Vermögen gehören zum Nachlass des Erblassers. Das Hofesvermögen fällt dabei allein dem Hoferben ohne vorherigen Zwischenerwerb der Erbengemeinschaft im Wege der Sonderrechtsnachfolge an. Die weichenden Miterben erwerben mithin kein Gesamthandseigentum am Hof. Diese haben nur einen (gesetzlichen) Anspruch nach § 12 HöfeO auf Auszahlung ihres Erbteils in Geld entsprechend dem Hofwert.

Da das Alleineigentum am Hofesvermögen unmittelbar und ohne Zwischenerwerb der Erbengemeinschaft auf den vom (Hof-)Erblasser zum Hoferben bestimmten übergeht, ist dieser nach § 3 Nr. 2 GrEStG als Erwerb von Todes wegen befreit (so auch Boruttau, 16. Auflage, Rz. 104 zu § 3 GrEStG).

2. Hingabe eines Grundstücks „an Erfüllungs statt”

Zivilrechtlich, erbschaftsteuerrechtlich und grunderwerbsteuerrechtlich sind Verzichte/Ausschlagungen gegen (Grundstücks-)Abfindung von der Erfüllung auf Geld gerichteter, erbrechtlicher Ansprüche durch Hingabe eines Grundstücks „an Erfüllungs statt” zu unterscheiden. Denn in letzteren Fällen verzichtet der Berechtigte nicht auf seinen entstandenen Anspruch oder schlägt die Erbschaft bzw. das Vermächtnis aus, vielmehr bleiben die erbrechtlichen Ansprüche bestehen. Diese Ansprüche werden dann aufgrund einer Erfüllungsabrede zwischen dem Berechtigten und Verpflichteten durch Hingabe eines Grundstücks anstelle des eigentlich geschuldeten Geldes erfüllt.

Die erbschaftsteuerliche Beurteilung der Übertragung von Grundstücken an Erfüllungs statt war in der Vergangenheit aufgrund der Rechtsprechung des BFH Änderungen unterworfen (vgl. Boruttau, a. a. O., Rz. 187 zu § 3 GrEStG, m. w. N.). Nunmehr kann folgende als gefestigt anzusehende Rechtsprechung der erbschaftsteuerrechtlichen Betrachtungsweise für die grunderwerbsteuerliche Übertragung von Grundstücken an Erfüllungs statt herangezogen werden:

Erbschaftsteuerlich lässt die Erfüllung eines auf Geld gerichteten, erbrechtlichen Anspruchs durch Übertragung eines Grundstücks an Erfüllungs statt den urspr. auf Geld gerichteten Anspruch für Zwecke der Erbschaftsteuer unverändert, d. h. beim Erwerber ist der Erwerb mit dem urspr. Geldbetrag nominal anzusetzen, beim Verpflichteten ist korrespondierend hierzu der Geldbetrag in nominaler Höhe abzugsfähig.

Für Zwecke der Grunderwerbsteuer bedeutet dies, dass Grundstücksübertragungen in Erfüllung von Geldansprüchen an Erfüllungs statt nicht nach § 3 Nr. 2 GrEStG befreit sind, da in diesen Fällen erbschaftsteuerlich der Anspruch auf Geld und nicht auf das an Erfüllungs statt übertragende Grundstück gerichtet ist. Die spätere Erfüllungsvereinbarung berührt die urspr. erbschaftsteuerliche Beurteilung nicht. Dieser wesentliche Unterschied ist bezogen auf die Fälle der Ausschlagung eines Vermächtnisses bzw. auf den Verzicht eines Pflichtteilsanspruchs für Zwecke der Grunderwerbsteuer zu beachten.

Da es sich bei dem der Erbschaftsteuer unterliegenden Geldanspruch und der Übertragung eines Grundstücks an Erfüllungs statt um zwei verschiedene Vorgänge handelt, wird durch die Besteuerung des ersten mit der Erbschaftsteuer und des zweiten mit Grunderwerbsteuer auch nicht gegen das Verbot der doppelten Besteuerung verstoßen.

3. Abgeltung von Ansprüchen nach §§ 12, 13 HöfeO durch Grundstücksübertragungen an Erfüllungs statt

Aufgrund der vorstehenden Ausführungen bedeutet dies, dass bei der Abgeltung von Ansprüchen nach §§ 12, 13 HöfeO durch Grundstücksübertragungen an Erfüllungs statt, zwischen Grundstücken aus dem Hofesvermögen und dem hoffreien Vermögen unterschieden werden muss.

3.1. Grundstücke aus dem Hofesvermögen

Eine Befreiung nach § 3 Nr. 2 GrEStG kommt nicht in Betracht, da die Übertragung des Grundstücks an Erfüllungs statt erfolgt und der Erbschaftsteuer nicht das Grundstück unterliegt, sondern der Anspruch auf Geld nach §§ 12, 13 HöfeO.

Eine Befreiung nach § 3 Nr. 3 GrEStG kommt ebenfalls nicht in Betracht, da bzgl. des Hofesvermögens bereits eine Erbauseinandersetzung dergestalt erfolgt ist, dass dieses Vermögen ausschließlich dem Hoferben zusteht.

3.2. Grundstücke aus dem hoffreien Vermögen

Eine Befreiung nach § 3 Nr. 2 GrEStG kommt nicht in Betracht, da die Übertragung des Grundstücks an Erfüllungs statt erfolgt und der Erbschaftsteuer nicht das Grundstück unterliegt, sondern der Anspruch auf Geld nach §§ 12, 13 HöfeO.

Eine Befreiung nach § 3 Nr. 3 GrEStG kommt nur dann in Betracht, wenn bzgl. dieses Vermögens (des an Erfüllungs statt übertragenden Grundstücks) noch keine Erbauseinandersetzung erfolgt ist.

Diese Rechtsauffassung war bereits Gegenstand mehrerer Einspruchsverfahren in unserem Zuständigkeitsbereich. Im Rahmen dieser Einspruchsverfahren wurde seitens der Einspruchsführer regelmäßig auf die hingewiesen, wonach der Grundstückserwerb durch einen Miterben zur Abgeltung seiner Ansprüche nach §§ 12, 13 HöfeO nach § 3 Nr. 3 GrEStG steuerfrei ist, wenn das übertragende Grundstück als Teil des Hofes oder als Teil des hoffreien Vermögens zum Nachlass des (Hof-)Erblassers gehört hat. Im Rahmen dieser Einspruchsverfahren wurde an unserer v. g. Rechtsauffassung jedoch festgehalten. Die Verfahren sind alle rechtskräftig in unserem Sinne abgeschlossen worden.

Sollte in zukünftigen Fällen gegen unsere Rechtsauffassung ein Klageverfahren geführt werden, bitte ich, dieses wegen grundsätzlicher Bedeutung der Rechtssache im Berichtswege und unter Hinweis auf diese Anweisung der jeweils zuständigen Oberfinanzdirektion vorzulegen.

OFD Rheinland v. - S 4505-1001-St 235

Auf diese Anweisung wird Bezug genommen in folgenden Gerichtsentscheidungen:

Fundstelle(n):

YAAAF-17902