Wissenswertes zu Vereinen

Vereine zählen in Deutschland zu den häufigsten Gesellschaftsformen und ihre Bedeutung nimmt stetig zu. Um als gemeinnützig anerkannt zu werden (bzw. zu bleiben) – und so in den Genuss von Steuerermäßigungen zu kommen –, sind eine Reihe von Voraussetzungen zu erfüllen. Dem Prinzip der Selbstlosigkeit kommt dabei eine überragende Bedeutung zu. Diese ist nur dann gegeben, wenn alle Mittel des Vereins vollständig und grds. zeitnah für die satzungsmäßigen Zwecke verwendet werden. Dies muss bereits in der Satzung des Vereins festgelegt werden.

[i]Praxisnahe Arbeitshilfen in Ihrer NWB DatenbankIn der NWB Datenbank stehen Ihnen rund um das Thema „Verein“ einige Arbeitshilfen, wie bspw. ein Berechnungsprogramm für die Mittelverwendungsrechnung eines Vereins, sowie Grundlagen- und infoCenter-Beiträge, zur Verfügung. Einige davon stellen wir Ihnen nachfolgend vor.

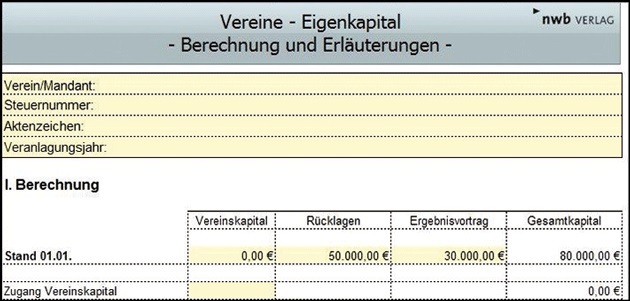

Berechnungsprogramm „Vereine: Eigenkapitalrechnung“

[i]Berechnungsprogramm „Vereine: Eigenkapitalrechnung“ NWB NAAAE-92203 Mit dem Berechnungsprogramm „Vereine: Eigenkapitalrechnung“ lässt sich die Entwicklung des Eigenkapitals leicht nachvollziehbar abbilden. Das Programm orientiert sich an dem Rechnungslegungsstandard für Vereine des IDW (HFA 14) und umfasst daher das Vereinskapital, die Rücklagen und den Ergebnisvortrag. Sie können das Berechnungsprogramm unter der NWB DokID NWB NAAAE-92203 herunterladen.

Berechnungsprogramm „Vereine: Mittelverwendungsrechnung“

Eine gemeinnützige Körperschaft darf ihre Mittel nur für satzungsmäßige Zwecke verwenden. Den Nachweis, dass ihre tatsächliche Geschäftsführung auf die ausschließliche Erfüllung der steuerbegünstigten Zwecke gerichtet ist, hat die gemeinnützige Körperschaft durch ordnungsgemäße Aufzeichnungen zu führen. Zum Nachweis der zeitnahen Mittelverwendung dient die sog. Mittelverwendungsrechnung.S. 2261

[i]Berechnungsprogramm „Vereine: Mittelverwendungsrechnung“ NWB XAAAE-92204 Wie die Mittelverwendungsrechnung aussehen soll, ist gesetzlich nicht geregelt. Ein Muster finden Sie unter der NWB DokID NWB XAAAE-92204. Mit dem Excel-Tool „Vereine: Mittelverwendungsrechnung“ lässt sich einfach und schnell feststellen, ob sämtliche zur Verfügung stehenden Mittel gem. § 55 AO verwendet wurden. Das Berechnungsprogramm ist bilanzorientiert aufgebaut und berücksichtigt die Aktiva, die bereits satzungsmäßig verwendeten Mittel im steuerbegünstigten Bereich sowie die Rücklagen gem. § 62 AO. Für die Rücklagen sind ergänzende Erläuterungen enthalten.

InfoCenter- und Grundlagenbeiträge

[i]infoCenter-Beitrag NWB QAAAA-41702 Zum Einstieg in den Themenbereich enthält der infoCenter-Beitrag „Gemeinnützigkeit“ NWB QAAAA-41702 u. a. die Basisinformationen zu den Rechtsfolgen und den Voraussetzungen der Gemeinnützigkeit, zu möglichen Rechtsformen und den verschiedenen Sphären der gemeinnützigen Körperschaft sowie zur Rechnungslegung und zu Verfahrensfragen.

[i]Grundlagenbeitrag NWB IAAAE-29366 Unter der NWB DokID NWB IAAAE-29366 können Sie den Grundlagenbeitrag „Besteuerung der Vereine“ aufrufen, der alle relevanten Fragestellungen rund um dieses Thema punktgenau mit aktuellem Rechtsstand beantwortet. Darüber hinaus haben Sie direkten Zugriff auf erforderliche Arbeitshilfen, mit denen sich die dargestellten Problemlösungen einfach, schnell und präzise umsetzen lassen.

Vorstandsvergütung gemeinnütziger Vereine – Satzungsregelung und Dienstvertrag

[i]Fischer, NWB 7/2015 S. 439Sofern ein gemeinnütziger Verein Zahlungen an seine Vorstandsmitglieder erbringt, kann es sich hierbei um reinen Auslagenersatz, eine (pauschale) Aufwandsentschädigung oder aber um eine echte Vergütung handeln. Wird eine Vergütung an Vorstandsmitglieder gezahlt, müssen Vereine und Stiftungen ab (Ehrenamtsstärkungsgesetz vom ) zwingend darauf achten, dass ihre Satzung eine ausdrückliche Ermächtigung dafür enthält. Ohne Satzungsermächtigung stellen entsprechende Zahlungen eine gemeinnützigkeitsschädliche Mittelfehlverwendung dar.

[i]Muster NWB QAAAE-85285 Die in der NWB Datenbank unter der NWB DokID NWB QAAAE-85285 aufrufbaren Musterformulierungen

Checkliste Vorstandsvergütung,

Einladung Mitgliederversammlung mit Satzungsänderungen,

Protokollauszug der Mitgliederversammlung mit Satzungsänderungen,

Vereinsregisteranmeldung einer Satzungsänderung,

Vorstandsdienstvertrag

bilden – in zeitlicher Abfolge – alle notwendigen Schritte zur Aufnahme einer ausdrücklichen Satzungsregelung zur Vorstandsvergütung ab. Dabei werden auch die Satzungs-Musterformulierungen der Anlage 1 zu § 60 AO berücksichtigt.

Mustereinsprüche

In der NWB Datenbank finden Sie zu fast allen beim BFH, EuGH und BVerfG laufenden Steuerverfahren auf den konkreten Fall zugeschnittene, rechtssicher formulierte und sofort einsetzbare Mustereinsprüche im Word-Format:

Gemeinnützigkeit eines Vereins i. S. des § 52 Abs. 2 Nr. 2 AO trotz Erwähnung in einem Verfassungsschutzbericht, zu BFH I R 11/11 NWB LAAAD-87358;

Vorsteuerabzug eines eingetragenen und als gemeinnützig anerkannten Vereins, dessen Zweck die Förderung der Erziehung und Berufsausbildung ist, zu BFH XI R 10/14 NWB XAAAE-78185;

Gemeinnützigkeit: Turnierbridge kein Sport und keine Freizeitbeschäftigung?, zu BFH I R 8/14 NWB GAAAE-69862.

Fundstelle(n):

NWB 2015 Seite 2260 - 2261

FAAAE-96202