Kfz-Rechner: 1 %-Methode vs. Fahrtenbuch

Die optimale steuerliche Berücksichtigung eines auch für Privatfahrten genutzten Firmenwagens geht stets mit der Entscheidung einher, ob die Fahrtenbuch- oder die 1 %-Methode angewandt werden soll. Unter der NWB DokID NWB ZAAAD-37232 ist ein Kfz-Rechner aufrufbar, der hierfür eine Entscheidungsgrundlage bietet und die für die Steuererklärung relevanten Beträge ermittelt.

Das Berechnungsprogramm

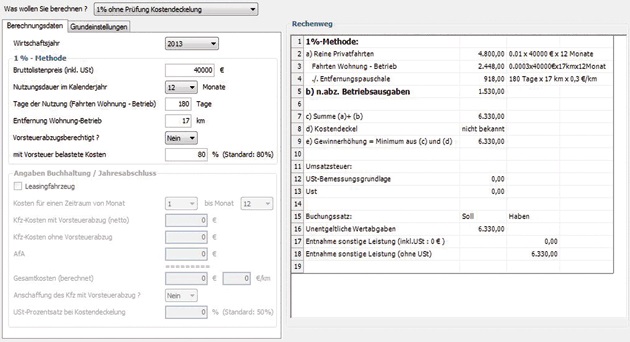

Das Programm „Kfz-Rechner: 1 %-Methode vs. Fahrtenbuch” berechnet den Wert der Privatnutzung eines Firmen-Pkw sowie die Umsatzsteuer. Die Arbeitshilfe umfasst dabei folgende Funktionen:

Ermittlung der jeweiligen nicht abzugsfähigen Aufwendungen und der erforderlichen außerbilanziellen Gewinnkorrektur,

direkter Vergleich der Ergebnisse bei Anwendung der 1 %-Methode oder Fahrtenbuchmethode,

Darstellung der Entnahmebuchung,

Berücksichtigung der Kostendeckelung,

Berücksichtigung der Vorsteuerabzugsfähigkeit und

Berücksichtigung von Leasingverträgen.

Betriebliche Nutzungsdauer

Die 1 %-Methode kann nur angewendet werden, wenn die betriebliche Nutzung mindestens 50 % beträgt. Bei der Ermittlung des Prozentsatzes werden die Fahrten von der Wohnung zur Arbeitsstätte dem betrieblichen Bereich zugerechnet. Sind die Werbungskosten für Fahrten von der Wohnung zur Arbeitsstätte größer als die pauschale Kostenermittlung (0.03 % • einfache Entfernung • Bruttolistenpreis • Monate), so wird die negative Differenz als zusätzliche Betriebsausgaben berücksichtigt.

Ein geldwerter Vorteil ist bei Familienheimfahrten nicht anzuwenden, da diese Fahrten als Werbungskosten zu berücksichtigen sind. Auf eine weitergehende Behandlung wird deshalb innerhalb des Programms verzichtet. Bei Anwendung der 1 %-Methode darf der pauschal anzusetzende Nutzungswert maximal so groß sein wie die Gesamtfahrzeugkosten abzüglich der Entfernungspauschale für die Fahrten von der Wohnung zur Arbeitsstätte.

Beträgt die betriebliche Nutzung weniger als 50 %, so kann der Pkw zum gewillkürten Betriebsvermögen gehören, wenn die betriebliche Nutzung mindestens 10 % beträgt. Bei dieser Betrachtung werden die Kilometer für Fahrten von der Wohnung zur Arbeitsstätte dem privaten Bereich zugeordnet. Die Privatnutzung kann im Wege der Schätzung oder – wie in diesem Programm – mittels Fahrtenbuchmethode ermittelt werden.

Fundstelle(n):

StuB 16/2013 Seite 3

VAAAE-42546