Berechnungsprogramm „Grundbesitzbewertung für die Erbschaftsteuer ab 2009”

[i]infoCenter „Grundvermögen” NWB AAAAB-03406Während sich der Wert unbebauter Grundstücke regelmäßig nach ihrer Fläche und den Bodenrichtwerten bestimmt, ist der Wert der bebauten Grundstücke gem. § 182 BewG grundsätzlich nach dem Vergleichswertverfahren, dem Ertragswertverfahren oder dem Sachwertverfahren zu ermitteln. Allerdings sieht das Bewertungsgesetz in § 198 die Möglichkeit des Nachweises eines niedrigeren gemeinen Werts – sowohl für bebaute als auch für unbebaute Grundstücke – vor (s. Krause, ).

Was kann das Berechnungsprogramm?

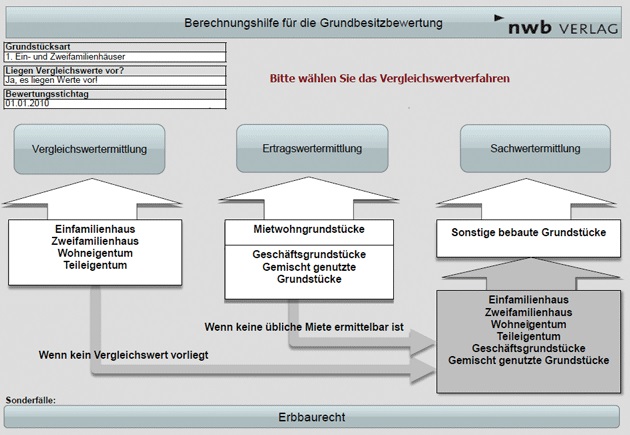

[i]Berechnungsprogramm NWB ZAAAC-97730Mit Hilfe des Berechnungsprogramms „Grundbesitzbewertung für die Erbschaftsteuer ab 2009” lassen sich der Vergleichswert, der Ertragswert sowie der Sachwert strukturiert und genau ermitteln.

Wo finde ich das Berechnungsprogramm?

Das Berechnungsprogramm befindet sich unter dem Dokumenttyp „Arbeitshilfen” auf der Startseite Ihrer NWB Datenbank. Klicken Sie nun auf „Berechnungsprogramme” und Sie gelangen zu einer Liste mit allen Berechnungsprogrammen in alphabetischer S. 1620Reihenfolge. Das Programm kann auch direkt in der NWB Datenbank unter der NWB DokID NWB ZAAAC-97730 aufgerufen werden.

Unter der NWB DokID NWB QAAAB-43546 gelangen Sie zu einer Gesamtübersicht aller in Ihrer NWB Datenbank aufrufbaren Berechnungsprogramme.

Übersicht „Bewertung von Grundvermögen”

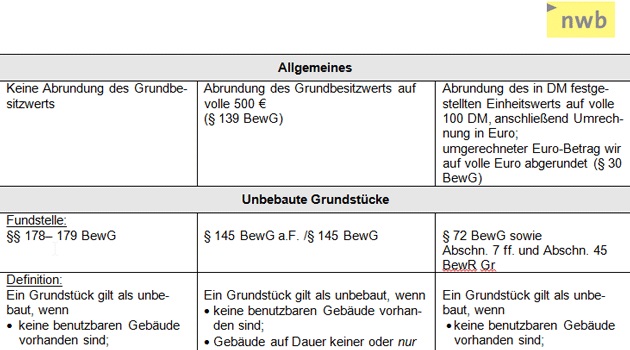

[i]Übersicht „Bewertung von Grundvermögen” NWB LAAAD- 31078Eine Übersicht mit einer Auflistung der Gemeinsamkeiten und Unterschiede der einzelnen Bewertungsverfahren kann in der NWB Datenbank unter der NWB DokID NWB LAAAD-31078 aufgerufen werden. Die Übersicht ermöglicht Ihnen einen schnellen und zielgenauen Überblick über das jeweilige Bewertungsverfahren.

Nachweis des niedrigeren gemeinen Werts

Der Nachweis des niedrigeren gemeinen Werts im Rahmen der neuen Grundbesitzbewertung für Zwecke der Erbschaft- und Schenkungsteuer hat in der Praxis eine hohe Bedeutung erlangt. Dabei trifft den Steuerpflichtigen die Nachweislast für den niedrigeren gemeinen Wert und nicht nur die reine Darlegungslast. [i]Krause, NWB 21/2013 S. 1678Dieser kann durch Verkehrswertgutachten oder einen im gewöhnlichen Geschäftsverkehr vereinbarten Kaufpreis erbracht werden. Eine aktuelle zusammenfassende Darstellung des Nachweises des niedrigeren gemeinen Werts bei der Grundbesitzbewertung von Krause finden Sie in unserem Praxisleitfaden (s. Seite 1678).

Schöpfen Sie alle Vorteile Ihres Abos aus – schalten Sie jetzt Ihren Zugang frei

Sie nutzen die NWB Datenbank noch nicht oder haben nur eine der insgesamt fünf kostenlosen Lizenzen aktiviert? – Dann schalten Sie jetzt Ihren Zugang frei.

[i]Mit Ihrem Freischaltcode haben Sie und 4 weitere Kollegen Zugriff auf die NWB DatenbankAls nicht registrierter Benutzer rufen Sie bitte unsere Verlagshomepage www.nwb.de auf und geben Sie Ihren Freischaltcode im Login-Bereich unter „Neuprodukt freischalten” ein.

Tipp: Den Freischaltcode finden Sie auf der Titelseite Ihrer NWB im Adressfeld.

Nach Bestätigen der Nutzungs- und Datenschutzbestimmungen klicken Sie bitte auf die Option „weiter mit Registrierung”. Legen Sie bitte einen Benutzernamen und ein Passwort fest. Nur noch schnell Ihre persönlichen Daten ausfüllen. Fertig!

Als registrierter Benutzer geben Sie bitte im Login-Bereich unter „Meine Online- Produkte” Benutzernamen und Passwort ein und starten Sie Ihr Produkt.

Fundstelle(n):

NWB 2013 Seite 1619 - 1620

CAAAE-35767