Abzinsung von Verbindlichkeiten

[i]www.nwb.deVerbindlichkeiten stellen einen Passivposten in der Bilanz dar und sind nach § 6 Abs. 1 Nr. 3 EStG mit einem Zinssatz von 5,5 % abzuzinsen. Hiervon ausgenommen sind Verbindlichkeiten, deren Laufzeit am Bilanzstichtag weniger als zwölf Monate beträgt, die verbindlich sind oder auf einer Anzahlung bzw. Vorausleistung beruhen. In der NWB Datenbank stehen Ihnen hierfür zwei Berechnungsprogramme zur Verfügung.

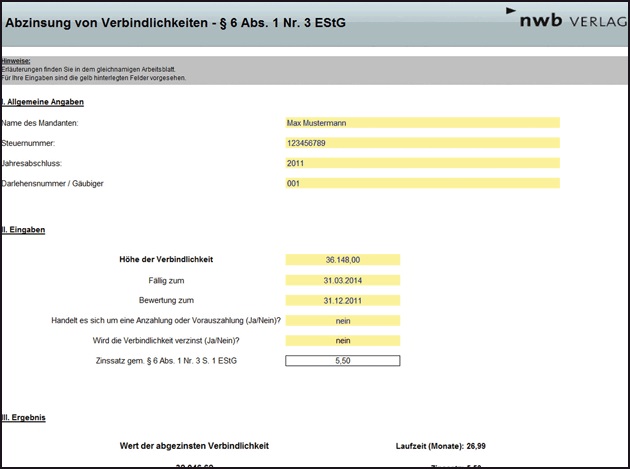

Abzinsung ohne Berücksichtigung von Zahlungsströmen

[i]Berechnungsprogramm, Abzinsung von Verbindlichkeiten NWB UAAAE-13722Mit diesem Berechnungsprogramm kann ermittelt werden, ob und in welcher Höhe gemäß § 6 Abs. 1 Nr. 3 EStG eine Verbindlichkeit abzuzinsen ist und wie hoch Abzinsungsbeträge bei rein kaufmännischen Betrachtungen sind. Sie haben die Möglichkeit, zwischen dem Arbeitsblatt „Abzinsung einfach” und „Abzinsung EStG” zu wählen.

[i]Zahlungsströme werden nicht berücksichtigt!Bei beiden Arbeitsblättern des Berechnungsprogramms „Abzinsung von Verbindlichkeiten” werden die Zahlungsströme nicht berücksichtigt.

Abzinsung mit Berücksichtigung von Zahlungsströmen

[i]Berechnungsprogramm, Abzinsung von Verbindlichkeiten NWB UAAAE-13722, mit Berücksichtigung von Zahlungsströmen Das zweite Berechnungsprogramm bezieht in die Abzinsungsberechnung Zahlungsströme mit ein. Hierbei können insbesondere folgende Parameter bestimmt werden: die Perioden der Zahlungsströme sowie die Abzinsungsmethode.

Alle Zahlungen werden mit dem Zinssatz auf das Berechnungsdatum abgezinst. Sofern in der Zahlenreihe Zahlungen vorhanden sind, die vor dem Berechnungsdatum liegen, werden sie nicht in die Berechnung mit einbezogen.

Fundstelle(n):

BBK 2012 Seite 867

OAAAE-18095