Umsatzsteuerliche Behandlung der Milchleistungsprüfung durch niedersächsische Milchkontrollvereine

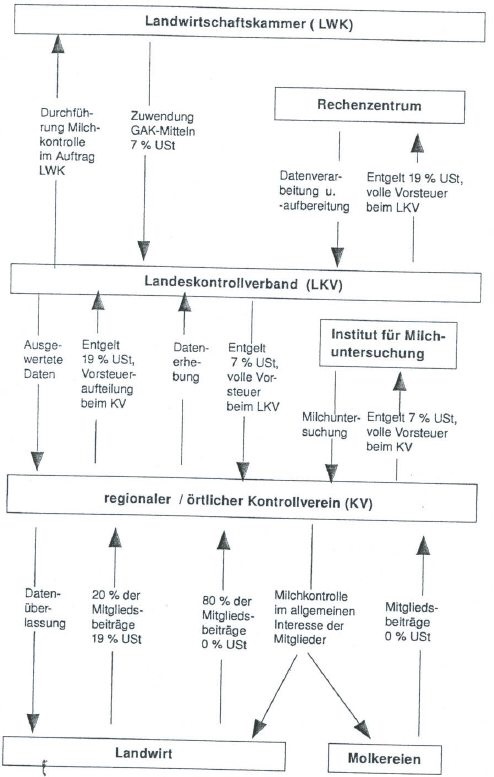

Die Landwirtschaftskammer Niedersachen (LWK) hat als Aufgabenträger Leistungsprüfungen und Zuchtwertfeststellungen durchzuführen, zu denen die Milchleistungsprüfung gehört (Verordnung zur Übertragung von staatlichen Aufgaben auf die LWK vom , Nds. GVBl 2004 S. 412). Sie hat die Landeskontrollverbände (LKV) mündlich mit der Datenerhebung, -erfassung und -auswertung beauftragt und wendet ihnen aus Mitteln des Landes und des Bundes im Rahmen der Gemeinschaftsaufgabe „Verbesserung der Agrarstruktur und des Küstenschutzes” (GAK) Fördergelder zu. Die LKV haben ihre Unterorganisationen – regionale oder örtliche Kontrollvereine –, ebenfalls mündlich beauftragt, bestimmte Tätigkeiten im Rahmen der Milchleistungsprüfung auszuführen.

Die LKV und ihre Unterorganisationen haben die Rechtsform eines Vereins. Mitglieder der LKV sind regionale Kontrollvereine. Mitglieder der regionalen Kontrollvereine sind örtliche Kontrollvereine und Molkereien sowie Landwirte, wenn in ihrem Bereich kein örtlicher Kontrollverein existiert. Mitglieder der örtlichen Kontrollvereine sind ausschließlich Landwirte. Da die Unterscheidung zwischen regionalem und örtlichem Kontrollverein keine Auswirkung auf die steuerliche Beurteilung des Sachverhalts hat, verwende ich im Folgenden einheitlich die Bezeichnung Kontrollverein (KV).

Der KV stellt bei den Landwirten die Milchmenge jeder Kuh fest und nimmt eine Probe des Tagesgemelkes. Er ermittelt entweder selbst die Inhaltsstoffe der Proben oder beauftragt damit ein Institut für Milchuntersuchung. Die Datensätze über die Milchmenge sowie das Ergebnis der Untersuchung gibt der KV an den LKV weiter.

Ein Rechenzentrum bereitet im Auftrag des LKV die Daten auf, verarbeitet sie und wertet sie statistisch aus. Die Auswertungen versendet das Rechenzentrum an die LWK, LKV, Kontrollvereine, Landwirte und an die Zuchtunternehmen.

Das LKV stellt dem KV die aufbereiteten Daten in gedruckter Form zur Verfügung und der KV überlässt sie den Landwirten.

Die KV erarbeiten außerdem strukturverbessernde Maßnahmen, tragen zur Verbesserung der Gesamtpopulation bei und schaffen Voraussetzungen für eine ordnungsgemäße Arbeit der Züchtervereinigungen. Sie erheben von den Landwirten Mitgliederbeiträge. Die Beiträge setzen sich zusammen aus einem Betriebsbeitrag und einem Beitrag je Kuh.

Die Beteiligten erteilen folgende Rechnungen:

Tabelle in neuem Fenster öffnen

1. | KV an LKV: | Datenerfassung beim Landwirt |

2. | Institut an KV: | Untersuchung der Milch |

3. | KV an Mitglieder: | Mitgliederbeitrag |

4. | LKV an KV: | Überlassung der aufbereiteten und ausgewerteten Daten |

5. | Rechenzentrum an LKV: | a) Datenverarbeitung und-aufbereitung |

b) Datenversand an Landwirte | ||

Umsatzbesteuerung des KV

Der KV erbringt mit der Feststellung der Milchmenge jeder Kuh, der Probenahme und der Untersuchung der Probe gegen Entgelt eine sonstige Leistung an den LKV (Rechnung Nr. 1). Die Leistung dient unmittelbar der Leistungs- und Qualitätsprüfung in der Milchwirtschaft und unterliegt dem ermäßigten Steuersatz (§ 12 Abs. 2 Nr. 4 UStG). Eingangsleistungen, die der KV zur Ausführung dieser Leistungen verwendet, z. B. Untersuchung der Milch durch das Institut (Rechnung Nr. 2), berechtigen ihn in vollem Umfang zum Vorsteuerabzug.

Gegenüber seinen Mitgliedern ist der KV sowohl unternehmerisch als auch nichtunternehmerisch tätig. Er überlässt den Mitgliedern Daten über Milchmenge, Inhaltsstoffe und Qualitätsmerkmale für den jeweiligen Betrieb sowie für den Bezirk. Die Daten sind Grundlage für betriebswirtschaftliche Entscheidungen des jeweiligen Landwirts und dienen deshalb seinem Individualinteresse. Insoweit handelt der KV unternehmerisch.

Außerdem haben die Informationen über die Ergebnisse der Milchleistungsprüfung den Zweck, Grundlagen für strukturverbessernde Maßnahmen in der Rindviehhaltung zu liefern, Voraussetzungen zur Verbesserung der Gesamtpopulation durch Datenermittlung für die Zuchtwertschätzung bzw. – eststellung in bestimmten Merkmalen als Voraussetzung für eine ordnungsgemäße Arbeit der Züchtervereinigungen zu schaffen und Grunddaten zur Abschätzung der Wirtschaftlichkeit der tierischen Erzeugung in der Rinderhaltung zu liefern. Insoweit ist der KV mit der Milchleistungsprüfung im Allgemeininteresse aller Mitglieder und damit nichtunternehmerisch tätig.

Das Verhältnis zwischen unternehmerischem und nichtunternehmerischem Handeln des KV gegenüber seinen Mitgliedern habe ich mit 20 % zu 80 % festgelegt. Entgelt für die unternehmerische Tätigkeit der Datenüberlassung an die Mitglieder des KV sind 20 % der Mitgliedsbeiträge (Rechnung Nr. 3), auf die nichtunternehmerische und damit nichtsteuerbare Tätigkeit des KV gegenüber den Mitgliedern entfallen 80 % der Mitgliedsbeiträge. Mitgliederbeiträge der Molkereien sind in vollem Umfang nicht umsatzsteuerbar, da der KV keine im Individualinteresse der Molkereien liegenden Leistungen erbringt. Der umsatzsteuerbare Anteil der Mitgliederbeiträge unterliegt dem Regelsteuersatz. Die Weitergabe der durch die Milchleistungsprüfung gewonnenen Daten dient der Milchleistungsprüfung nicht mehr unmittelbar – denn die Prüfung ist zu diesem Zeitpunkt bereits abgeschlossen.

Die vom LKV gegen Entgelt überlassenen ausgewerteten Daten (Rechnung Nr. 4) verwendet der KV sowohl zur Ausführung entgeltlicher Leistungen gegenüber seinen Mitgliedern als auch für seine ideelle und damit nichtwirtschaftliche Tätigkeit im engeren Sinn (Abschn. 2.3 Abs. 1a UStAE). Die in Rechnung gestellte Umsatzsteuer ist nach § 15 Abs. 1 UStG in den für das Unternehmen verwendeten abziehbaren und den für den nichtunternehmerischen Bereich verwendeten nicht abziehbaren Teil aufzuteilen (Abschn. 2.10 Abs. 5, Abschn. 15.2 Abs. 15a UStAE). Aufteilungsmaßstab ist der Verwendungszweck der Eingangsleistungen. Maßstab kann wie bei der Aufteilung der Mitgliederbeiträge das Verhältnis 20 % zu 80 % oder das Verhältnis der Einnahmen aus dem unternehmerischen zu den Einnahmen aus dem nichtunternehmerischen Bereich sein (Abschn. 2.10 Abs. 6 UStAE). Ich bitte, den günstigeren Aufteilungsmaßstab anzuwenden.

Eingangsleistungen, die der KV ausschließlich für die unternehmerische Tätigkeit gegenüber den Mitgliedern verwendet, berechtigen ihn in vollem Umfang zum Vorsteuerabzug. Eingangsleistungen, die er ausschließlich für die nichtwirtschaftliche Tätigkeit im engeren Sinn verwendet, berechtigen ihn nicht zum Vorsteuerabzug.

Umsatzbesteuerung des LKV

Mit der Durchführung der Milchleistungsprüfung erbringt der LKV eine sonstige Leistung an die LWK. Der LWK obliegt die Milchleistungsprüfung als hoheitliche Aufgabe. Sie erledigt die Aufgabe jedoch nicht selbst, sondern hat den LKV beauftragt, die Aufgabe durchzuführen. Durch die Tätigkeit des LKV erhält die Kammer einen verbrauchsfähigen Vorteil. Sie muss diese Aufgabe nicht mehr selbst erledigen.

Entgelt für die sonstige Leistung des LKV sind die GAK-Fördergelder der LWK. Es liegt ein Leistungsaustausch vor. In einem gegenseitigen Vertrag hat sich der LKV verpflichtet, die Milchleistungsprüfung abzuwickeln und die LWK hat sich verpflichtet, als Gegenleistung die öffentlichen Mittel zuzuwenden (, BStBl 2009 II S. 749). Das gilt unabhängig davon, dass die LWK die Mittel auf der Grundlage des Haushaltsrechts durch Zuwendungsbescheid bewilligt und unabhängig davon, dass die Milchleistungsprüfung im allgemeinen öffentlichen Interesse liegt (Abschn. 2.11 Abs. 3 UStAE i. V. m. BStBl 1991 I S. 81). Die Leistung dient unmittelbar der Leistungs- und Qualitätsprüfung in der Milchwirtschaft und unterliegt dem ermäßigten Steuersatz (§ 12 Abs. 2 Nr. 4 UStG).

Der LKV erbringt zudem sonstige Leistungen an die Kontrollverbände, indem er ihnen die aufbereiteten Daten gegen Entgelt zur Verfügung stellt (Rechnung Nr. 4). Das Entgelt unterliegt dem Regelsteuersatz. Die Weitergabe der durch die Milchleistungsprüfung gewonnenen Daten dient der Milchleistungsprüfung nicht mehr unmittelbar (s. o. KV).

Neben dem unternehmerischen Bereich hat der LKV auch einen ideellen nichtunternehmerischen Bereich, der z. B. in der Lobbyarbeit oder Vertretung der niedersächsischen Milchbauern auf Bundesebene besteht. Hierfür erhält der LKV Mitgliederbeiträge, die nicht der Umsatzsteuer unterliegen.

Der LKV ist berechtigt, die ihm vom Rechenzentrum in Rechnung gestellte Umsatzsteuer (Rechnung Nr. 5) als Vorsteuer abzuziehen. Mit der Leistung des Rechenzentrums führt der LKV steuerpflichtige Leistungen an die LWK und an die KV aus. Soweit der LKV Eingangsleistungen für den ideellen Bereich bezieht, ist er nicht zum Vorsteuerabzug berechtigt. Bei gemischten Eingangsleistungen steht ihm der Vorsteuerabzug nur anteilig zu.

OFD Niedersachsen v. - S 7100 – 763 – St

171

Fundstelle(n):

NAAAE-14543