Grundsätze für die Verwendung von Steuererklärungsvordrucken; Amtlich vorgeschriebene Vordrucke

Bezug:

Unter Bezugnahme auf das Ergebnis der Abstimmung mit den obersten Finanzbehörden der Länder gilt Folgendes:

Soweit Steuererklärungen nicht nach Maßgabe der Steuerdaten-Übermittlungsverordnung ausschließlich elektronisch übermittelt werden, sind sie nach amtlich vorgeschriebenem Vordruck abzugeben (§ 150 Abs. 1 AO). Mehrseitige Vordrucke sind vollständig abzugeben.

1. Amtlich vorgeschriebene Vordrucke

Amtlich vorgeschriebene Vordrucke sind:

Vordrucke, die mit den von den zuständigen Finanzbehörden freigegebenen Druckvorlagen hergestellt worden sind (amtliche Vordrucke), einschließlich der Formulare, die auf den Internetseiten der Steuerverwaltungen angeboten werden (Internetformulare);

Vordrucke, die im Rahmen einer elektronischen Übermittlung von Steuererklärungsdaten nach Tz. 2 Abs. 2 Sätze 3 bis 5 des (BStBl 2011 I S. 1063) erstellt und ausgefüllt worden sind (komprimierte Vordrucke):

Vordrucke, die nach dem Muster einer amtlichen Druckvorlage durch Druck, Ablichtung oder mit Hilfe von Datenverarbeitungsanlagen hergestellt worden sind (nichtamtliche Vordrucke).

2. Verwendung nichtamtlicher Vordrucke

Die Verwendung nichtamtlicher Vordrucke (Tz. 1.3) ist zulässig, wenn diese in der drucktechnischen Ausgestaltung (Layout), in der Papierqualität und in den Abmessungen den amtlichen Vordrucken entsprechen.

Die Vordrucke müssen danach insbesondere

im Wortlaut, im Format und in der Seitenzahl sowie Seitenfolge mit den amtlichen Vordrucken übereinstimmen und

über einen Zeitraum von mindestens 15 Jahren haltbar und gut lesbar sein.

Geringfügige Veränderungen der Zeilen- und Schreibabstände sowie des Papierformats sind zugelassen; sofern diese gleichmäßig über die ganze Seite erfolgen und das Seitenverhältnis in Längs- und in Querrichtung beibehalten wird. Der Gründruck muss durch entsprechende Graustufen ersetzt werden.

Ein doppelseitiger Druck ist nicht erforderlich und die Verbindung der Seiten mehrseitiger Vordrucke ist zu vermeiden.

Sofern der amtliche Vordruck einen Barcode enthält, ist dieser in den nichtamtlichen Vordruck nicht aufzunehmen; die Eintragung des entsprechenden Formularschlüssels ist vorzunehmen. Weitere aufzunehmende Unterscheidungsmerkmale (z. B. Kennzahl und Wert) ergeben sich aus dem jeweiligen Vordruck.

Weitere Anforderungen an Vordrucke, die mit Hilfe von Datenverarbeitungsanlagen hergestellt wurden, ergeben sich aus dem als Anlage beigefügten Merkblatt.

3. Verwendung von Internetformularen und komprimierten Vordrucken

Bei der Verwendung von Internetformularen und komprimierten Vordrucken sind die Anforderungen an die Papierqualität nichtamtlicher Vordrucke (Tz. 2) einzuhalten.

4. Grundsätze für das maschinelle Ausfüllen von Vordrucken

Die für die Bearbeitung im Finanzamt erforderlichen Ordnungsangaben sind in dem dafür vorgesehenen Bereich (Vordruckfeld) im Kopf des Vordrucks anzugeben. Die Steuernummern sind nach dem Format aufzubereiten, das für das Land vorgesehen ist, in dem die Steuererklärung abzugeben ist.

Bei negativen Beträgen ist das Minuszeichen vor den Betrag zu setzen.

Feldeinteilungen sind einzuhalten. Es ist zu gewährleisten, dass die maschinell vorgenommenen Eintragungen deutlich erkennbar sind (z. B. Fettdruck), die Zuordnung von Beträgen zu den Kennzahlen eindeutig ist und die Kennzahlen nicht überschrieben werden.

In der Fußzeile des Vordrucks ist zusätzlich der Name des Herstellers des verwendeten Computerprogramms anzugeben.

5. Schlussbestimmungen

Dieses Schreiben tritt mit Veröffentlichung im Bundessteuerblatt I an die Stelle des BStBl 2011 I S. 247.

Anlage: Technisches Merkblatt für Vordrucke, die mit Hilfe von Datenverarbeitungsanlagen hergestellt werden

Das technische Merkblatt richtet sich an Hersteller von Steuersoftware und Betreiber von Portalen zum Download von Steuerformularen aus dem Internet. Die nachfolgend aufgeführten Anforderungen sollen eine reibungslose maschinelle Bearbeitung von Steuererklärungen auf nichtamtlichen Vordrucken ermöglichen. Die Anbieter der Softwarepakete bzw. Portaldienste haben diese Vorgaben einzuhalten.

Ausdruck muss im Grauraster erfolgen

Bei der maschinellen Beleglesung im Finanzamt dient die grüne Farbe in den amtlichen Vordrucken als Blindfarbe. Gründruck in nichtamtlichen Vordrucken, insbesondere bei Ausdrucken aus gängigen Bürodruckern, kann diese Anforderung nicht erfüllen.

Die mit einer Steuersoftware oder mit Formularen aus dem Internet erstellten Steuererklärungen müssen daher im Grauraster ausgedruckt werden.

Technische Vorgaben:

Grüner Hintergrund: Graurasterung 15 % Deckung, 40er Auflösung. Grüne Schrift und grüne Linien sind schwarz zu drucken.

Auf den Ausdrucken benötigte Merkmale

Keinen Barcode aufdrucken

Das für die steuerliche Beleglesung relevante Unterscheidungsmerkmal zwischen amtlichen und nichtamtlichen Vordrucken ist der Barcode, der als Erkennungsmerkmal für amtliche Vordrucke dient. Der Barcode darf nur bei amtlichen Vordrucken, nicht aber bei nichtamtlichen Vordrucken aufgebracht sein.

Formularschlüssel

Bei nichtamtlichen Vordrucken erfolgt die Identifizierung der einzelnen Anlagen über den Formularschlüssel. Bei fehlenden Formularschlüsseln kann der Vordruck nicht maschinell zugeordnet werden und muss personell bearbeitet werden. Der Zusatz ‚NET‘ im Formularschlüssel ist für die Internetformulare der Steuerverwaltung reserviert und darf nicht von Softwareherstellern und anderen Portalen verwendet werden.

Bei nichtamtlichen Vordrucken ist derselbe Schlüssel zu verwenden wie bei den amtlichen (grünen) Vordrucken. Der Schlüssel muss exakt an der gleichen Position erscheinen wie bei einem amtlichen Formular. Die Schlüssel müssen freistehen. Dies bedeutet, dass die Formularschlüssel keine anderen Objekte berühren dürfen. Der Abstand zur Formular-Begrenzungslinie und allen anderen Objekten muss mindestens 2 mm betragen. Die Vermaßung ist der untenstehenden Skizze „Ankerwinkel” zu entnehmen.

Name des Herstellers bzw. Formularquelle

Die Herstellerbezeichnung in der Fußzeile muss einen hinreichenden Abstand zum Formularschlüssel einhalten. Aufgrund des begrenzten Platzes ist die zusätzliche Angabe der vollständigen Herstelleranschrift nicht erforderlich.

Allgemeine Layout Vorgaben

4 Ankerwinkel auf jeder Formularseite

Die vier Ankerwinkel je Seite müssen vollständig und an der in den amtlichen Vordrucken vorgegebenen Position ausgegeben werden. Die Ankerwinkel müssen freistehen. Dies bedeutet, dass die Winkel keine anderen Objekte berühren dürfen. Der Abstand zur Formular-Begrenzungslinie und allen anderen Objekten muss mindestens 2 mm betragen.

Die Grafik nennt die genauen Maße bei 100 % Skalierung einer ungeraden Seite; sofern das Formular leicht skaliert werden muss, müssen sich die Winkelpositionen entsprechend maßstabsgerecht anpassen. Alle Maßangaben sind in mm und beziehen sich auf den X0/Y0-Punkt.

Bei den Ankerwinkeln handelt es sich um eines der wichtigsten Orientierungsmerkmale für die Beleglesung. Ausdrucke aus Steuersoftware mit fehlerhaften Winkeln können maschinell nicht verarbeitet werden und müssen personell bearbeitet werden.

Verzicht auf doppelseitigen Druck

Ein doppelseitiger Druck ist zu vermeiden. Je nach verwendeter Papierqualität können sonst die Daten der Rückseite auf der Vorderseite sichtbar sein, würden in der Folge von der Beleglesung erkannt und bei der Korrektur erhöhten Arbeits- und Zeitaufwand verursachen.

Skalierung der Ausdrucke

Skalierungsabweichungen gegenüber dem Originallayout dürfen nur geringfügig (Richtwert: unter 5 %) ausfallen. Die Vergrößerung oder Verkleinerung muss gleichmäßig in Längs- und Querrichtung erfolgen. Abweichende Zeilenabstände und abweichende Positionierung von Eintragungsfeldern sind zu vermeiden, da diese zu manueller Nacharbeit führen.

Zeilennummern und Kennzahlenbeschriftung

Fehlende Zeilennummerierung und fehlende Kennzahlenbeschriftung auf nichtamtlichen Formularen verursachen eine fehlerhafte Erkennung der entsprechenden Zeilen bzw. Werte zu Kennzahlen.

Zeilennummerierung und Kennzahlenbeschriftung müssen in vollem Umfang den Vorgaben der amtlichen Vordrucke entsprechen.

Vollständigkeit der Formulare

Die einzelnen Formulare sind vollständig (d. h. einschließlich der Seiten, auf denen keine Eintragungen erfolgt sind) abzugeben. Um zu vermeiden, dass die Steuerbürger insofern unvollständige Erklärungen abgeben, wäre ein Hinweis in der Benutzeranleitung sehr nützlich.

Layout für Feldinhalte

Zur Vermeidung von mangelhafter Datenerkennung und der damit verbundenen aufwändigen personellen Korrektur sind folgende Punkte zu berücksichtigen:

Die Feldeinteilungen sind einzuhalten. Die Eintragung mehrerer Werte in ein Eintragungsfeld ist zu vermeiden.

Kammboxen, Feldseparatoren oder Erläuterungstexte dürfen nicht in Datenfeldern eingedruckt werden. Die Separatorkästchen der amtlichen Vordrucke dürfen auf Ausdrucken nicht erscheinen; vielmehr sind durchgehende weiße Eintragungsfelder zu verwenden. Vorlage sind insofern die Internetvordrucke der Steuerverwaltung.

Es soll mindestens eine 10 Punkt große Schrift und keine Serifenschrift verwendet werden.

Zu verwenden sind ausschließlich die in den amtlichen Papiervordrucken vorgegebenen Datumsformate; diese sind ggf. um Punktion innerhalb der Datumsangabe zu ergänzen, z. B. .

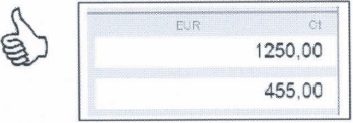

Formatierung von Zahlen

Für eine optimale maschinelle Verarbeitung ist das Komma direkt in der Zahlenfolge zu drucken (Beispiel: 123,45). Ein Tausenderpunkt bringt für die maschinelle Verarbeitung keine Vorteile.

Beispiel für die Zahlendarstellung:

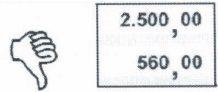

Bei vorgedrucktem Komma wird die maschinelle Verarbeitung erschwert, da das Komma u. U. nicht dem Wert zugeordnet werden kann.

Beispiele für vorgedruckte Kommata, die zu einer Konfliktsituation führen können:

Vorgedruckte Kommata ohne Betrag führen zu personeller Nacharbeit, daher sind diese zu vermeiden.

Beispiel für ein vorgedrucktes Komma ohne Betrag

Keinesfalls darf auf das Komma verzichtet werden. Eine solche Eintragung wird bei der maschinellen Verarbeitung als Ganzzahl ohne Nachkommastellen berücksichtigt.

Beispiel für Eintragungen ohne Komma:

BMF v. - IV A 5 - O

1000/07/10086-07IV A 3 - S

0321/07/10004

Auf diese Anweisung wird Bezug genommen in folgenden Verwaltungsanweisungen:

Fundstelle(n):

BStBl 2012 I Seite 522

ZAAAE-08166