Berechnungsprogramm: Zinsschranke

[i]Berechnungsprogramm Zinsschranke unter NWB EAAAD-75640Das Berechnungsprogramm „Zinsschranke” unterstützt Sie bei der Frage, ob in Ihrem Unternehmen das Zinsabzugsverbot gemäß § 4h EStG/§ 8a KStG greift. Diese Arbeitshilfe steht für Sie kostenlos in der NWB Datenbank bereit unter NWB EAAAD-75640.

Was ist die Zinsschranke?

Die sog. Zinsschranke stellt die Begrenzung der steuerlichen Abzugsfähigkeit von Aufwendungen für Fremdkapital dar. Zinsaufwendungen eines Betriebs sind uneingeschränkt nur in Höhe der betrieblichen Zinserträge als Betriebsausgaben abzugsfähig. Die die Zinserträge übersteigenden Zinsaufwendungen können nur noch bis zur Höhe von 30 % des steuerlichen Gewinns vor Zinsen und Abschreibungen (EBITDA) als Betriebsausgaben abgesetzt werden. Der nach diesen Grundsätzen nicht abziehbare Zinsaufwand ist gesondert festzustellen und in nachfolgende Wirtschaftsjahre vorzutragen.

Berechnung des abzugsfähigen Zinsaufwands

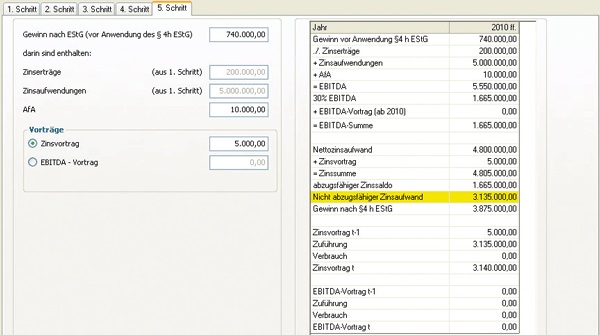

[i]In nur fünf Schritten zur LösungZunächst geben Sie die Zinserträge sowie den Zinsaufwand für das Wirtschaftsjahr ein. Das Programm prüft nun, ob weitere Prüfungsschritte erforderlich sind oder ob diese entfallen, da der Zinsaufwand voll abzugsfähig ist. Danach geben Sie an, ob der Betrieb zu einem Konzern gehört und ggf. die Rechtsform der Kapitalgesellschaft besitzt. Ob und an wen ggf. mehr als 10 % des Zinssaldos der Körperschaft gezahlt werden, ist im nächsten Schritt zu klären. Ein Eigenkapitalvergleich ist vorzunehmen, sofern

ein Gesellschafter, der zu 25 % unmittelbar oder mittelbar am Kapital beteiligt ist,

eine nahe stehende Person oder

ein rückgriffsberechtigter Dritter

betroffen [i]Nicht abzugsfähiger Zinsaufwand ist. Nach der sog. escape-Klausel greift die Abzugsbeschränkung nicht, wenn die Eigenkapitalquote des Unternehmens um nicht mehr als einen Prozentpunkt unter der des Konzerns liegt. Durch das Wachstumsbeschleunigungsgesetz ist dieser Toleranzrahmen auf zwei Prozentpunkte erhöht worden. Nun können Sie den Gewinn nach EStG sowie den Zins- bzw. EBITDA-Vortrag eintragen. Der zugehörigen Übersicht können Sie u. a. den nicht abzugsfähigen Zinsaufwand, die EBITDA-Summe sowie den Gewinn nach § 4h EStG entnehmen.

Fundstelle(n):

BBK 2011 Seite 507

OAAAD-83809