Abgrenzung von Lieferungen und sonstigen Leistungen bei der Abgabe von Speisen und Getränken

Bezug:

Bezug:

Bezug: BStBl I 2008 S. 949

Bezug: BStBl I 2010 S. 330

1. Besteuerung von Verzehrumsätzen

Mit (BStBl 2007 II S. 480) und (BStBl 2007 II S. 487) hat der BFH entschieden, der Wortlaut des § 3 Abs. 9 Satz 4 UStG (in der bis zum gültigen Fassung) sei nicht in vollem Umfang gemeinschaftsrechtskonform, weil danach unter Umständen zu Unrecht Lieferungen in sonstige Leistungen umqualifiziert würden.

Vor dem Hintergrund der und müsse jedoch für jeden einzelnen Umsatz entschieden werden, ob das Lieferelement oder das Element der sonstigen Leistungen überwiegt.

Der Gesetzgeber hat daraus die Konsequenzen gezogen und mit Art. 8 Nr. 3 i. V. m. Art. 28 Abs. 1 des Jahressteuergesetzes 2008 (JStG 2008)

§ 3 Abs. 9 Satz 4 UStG, der die Abgabe der von Speisen und Getränken zum Verzehr an Ort und Stelle als sonstige Leistungen definierte und

§ 3 Abs. 9 Satz 5 UStG, der bestimmte, unter welchen Voraussetzungen von einer Abgabe zum Verzehr an Ort und Stelle auszugehen war,

mit Wirkung vom an aufgehoben.

Hinweise zur Besteuerung von Verzehrumsätzen ergeben sich aus dem (IV B 8 - S 7100/07/10050, BStBl 2008 I S. 949). Zur Klarstellung weise ich auf Folgendes hin:

2. Neuere BFH-Rechtsprechung

2.1 „Essen auf Rädern”

Die Abgabe von Speisen durch einen Mahlzeitendienst, der Mittagessen auf eigenem Geschirr an Einzelabnehmer in deren Wohnung ausgibt und das Geschirr reinigt, unterliegt als sonstige Leistung (Dienstleistung) dem Regelsteuersatz, , (BStBl II 2007, S. 480).

2.2 „Schulspeisung”

Wenn im Rahmen einer Gesamtbetrachtung das Dienstleistungselement im Sinne einer Bewirtungssituation überwiegt, liegt eine dem Regelsteuersatz unterliegende sonstige Leistung und keine Lieferung von Speisen vor, , (BStBl II 2007, S. 482).

Dies ist bei der Abgabe von warmen Mittagessen an Schüler insbesondere dann der Fall, wenn der Unternehmer nach dem Essen die Tische und das Geschirr abräumt und reinigt.

2.3 „Imbisswagen”

Die Abgabe von fertig zubereiteten Speisen aus einem Imbisswagen unterliegt als Dienstleistung dem Regelsteuersatz, wenn aus der Sicht eines Durchschnittsverbrauchers das Dienstleistungselement der Speisenabgabe überwiegt, , (BStBl II 2007, S. 487).

Dagegen ist die bloße Abgabe von fertig zubereiteten Speisen aus einem Imbisswagen „zum Mitnehmen” eine nach § 12 Abs. 2 Nr. 1 UStG ermäßigt zu besteuernde Lieferung.

Wird dem Kunden eine Infrastruktur bestehend aus Tischen, Bänken und Stühlen (sog. Bierzeltgarnituren) – auch unter Hilfe der Standnachbarn – zur Verfügung gestellt, liegt eine nicht begünstigte sonstige Leistung vor. Dies gilt jedoch nicht, soweit diese Verzehreinrichtungen tatsächlich nicht genutzt werden.

Bei der Beurteilung, ob das Dienstleistungselement bei der Abgabe von fertig zubereiteten Speisen überwiegt, sind nur solche Dienstleistungen zu berücksichtigen, die sich von denen unterscheiden, die notwendig mit der Vermarktung der Speisen verbunden sind.

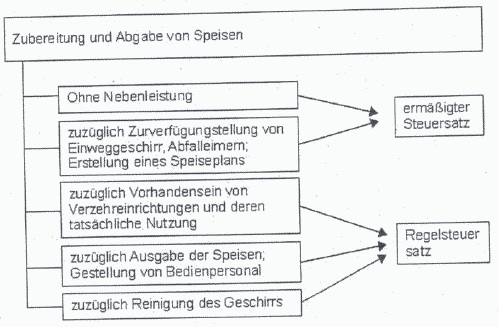

3. Abgrenzung Lieferung/sonstige Leistung bei Verzehrumsätzen

Bei Verzehrumsätzen richtet sich die Abgrenzung zwischen Lieferungen und sonstigen Leistungen entsprechend der o. a. neueren Rechtsprechung des BFH nach dem allgemeinen umsatzsteuerrechtlichen Grundsatz der Einheitlichkeit der Leistung (siehe Abschn. 25 Abs. 1 Satz 1 UStR):

Überwiegen die Lieferelemente qualitativ, handelt es sich insgesamt um eine Lieferung (§ 3 Abs. 1 UStG) von Nahrungsmitteln, die unter den Voraussetzungen des § 12 Abs. 2 Nr. 1 UStG dem ermäßigten Steuersatz unterliegt.

Bei einem qualitativen Überwiegen von Dienstleistungselementen ist hingegen insgesamt eine sonstige Leistung (§ 3 Abs. 9 UStG) anzunehmen, die mit dem Regelsteuersatz nach § 12 Abs. 1 UStG zu besteuern ist (Restaurationsleistung).

Dabei ist der wirtschaftliche Gehalt der Leistung im Rahmen einer Gesamtbetrachtung zu ermitteln. Hierbei sind nur solche Dienstleistungen zu berücksichtigen, die sich von denen unterscheiden, die notwendig mit der Vermarktung eines Gegenstandes verbunden sind ( a. a. O.).

Kurzschema Einteilung in ermäßigter und Regel-Steuersatz:

4. Einzelfragen

4.1 Abgabe von verzehrfertigen Speisen in Verpackungen zum Transport

Innerhalb des Leistungsbündels überwiegt der Lieferungsanteil, wenn die Speisen derart verabreicht werden, dass ein komfortabler Verzehr an Ort und Stelle von vornherein ausgeschlossen ist.

Die Abgabe von Speisen erfolgt den Umständen nach nicht zum sofortigen, komfortablen Verzehr, wenn sie in Verpackungen zum Transport überreicht werden (z. B. Warmhalteverpackungen bei Außer-Haus-Verkauf durch Pizzerien). In diesen Fällen liegen Lieferungen vor. auf die unter den Voraussetzungen des § 12 Abs. 2 Nr. 1 UStG der ermäßigte Steuersatz Anwendung findet.

4.2 Großküchen- und Cateringunternehmen

Restaurationsumsätze werden als eine Gesamtheit von einzelnen Leistungselementen charakterisiert, die vom Zubereiten der Speisen bis zum Darreichen derselben reichen. In diesem Leistungsbündel tritt der Lieferungsanteil (der Nahrungsmittel) zurück, wenn der Dienstleistungsanteil nicht von untergeordneter Bedeutung ist, d. h. Speisen und Getränke mit weiteren Dienstleistungen abgegeben werden, die den „komfortablen Verzehr” sicherstellen sollen.

In diesem Zusammenhang wird auch auf folgende Fälle hingewiesen:

Sachverhalt 1:

Die A-GmbH beliefert Schulen einer Stadt mit warmen Mittagessen. Die Leistungen sind so aufgeteilt, dass die Ausgabe der Speisen und alle sonstigen mit der Bewirtschaftung verbundenen Aufgaben (z. B. Reinigung des Geschirrs und der Tische) durch eine Catering-GmbH erfolgt.

Vereinbarungsgemäß stellt die A-GmbH das Schulessen her und die Catering-GmbH führt die Ausgabe der Speisen und den Transport durch. Die Zahlungen werden insgesamt durch die A-GmbH vereinnahmt und teilweise an die Catering-GmbH weitergeleitet, jedoch erfolgt keine Aufteilung des zu zahlenden Entgelts. Zwischen der A-GmbH und der Catering-GmbH besteht eine „Bietergemeinschaft”, wobei die A-GmbH als federführende Gesellschaft auftritt und berechtigt ist, im Namen der Catering-GmbH, rechtsverbindliche Erklärungen abzugeben und Zahlungen in Empfang zu nehmen.

Umsatzsteuerrechtliche Würdigung:

Die abgeschlossenen Vereinbarungen begründen vertragliche Beziehungen zwischen der „Bietergemeinschaft” selbst und den Leistungsempfängern.

Die Leistungsempfänger zahlen aufgrund eines Vertrages ein einheitliches Entgelt für eine bestimmte Leistung, nämlich die Abgabe einer verzehrfertig zubereiteten Mahlzeit im Rahmen einer Bewirtungssituation, bei deren Gesamtbetrachtung das Dienstleistungselement überwiegt. Die Einbringung der Leistung wird durch die „Bietergemeinschaft” geschuldet. Welcher der Gesellschafter der „Bietergemeinschaft” die dazu notwendigen Dienstleistungen erbringt, ist für den Leistungsempfänger nicht relevant.

Eine Aufteilung der erbrachten Leistung aufgrund der abgeschlossenen Vereinbarung in eine reine Lieferung von Speisen und eine Darreichungsleistung wäre auch deshalb nicht möglich, weil für den Leistungsempfänger nicht erkennbar ist, welche Entgeltsteile auf die jeweiligen Leistungen entfallen sollten.

Leistungsbeziehungen bestehen nur zwischen den Empfängern der Speisen und der „Bietergemeinschaft”. Folglich liegen einheitliche sonstige Leistungen i. S. d. § 3 Abs. 9 UStG vor.

Die „Bietergemeinschaft” ist Unternehmer und hat die Umsätze mit dem Regelsteuersatz zu besteuern.

Sachverhalt 2:

Eine Großküche liefert Essen an Pflegeheime und karitative Einrichtungen, welche die Verteilung im eigenen Namen übernehmen, sowie an Einzelkunden.

Das Essen wird in der Großküche zu 90 % gegart, auf Spezialgesetz (metallbeschichtet zum Fertiggaren beim Kunden auf Spezialinduktionsplatten) angerichtet und gekühlt.

Das Spezialgeschirr wird jedoch nicht von der Großküche erworben, sondern von einer zwischengeschalteten Firma G angemietet. An der Firma G sind die Kinder des Großkücheninhabers jeweils zu 50 % beteiligt.

Die von der Großküche belieferten Kunden müssen eine Vereinbarung unterschreiben, die sowohl die Lieferung von Speisen als auch die Anmietung und Reinigung der Teller beinhaltet. Die Darreichungsform des Essens, die Transportbehälter und die endgültige Zubereitungsweise sind derart aufeinander abgestimmt, dass ein Einwirken von dritter Seite den Ablauf nur behindern würde.

Das Inkasso der Leistungen der Firma G erfolgt auf Wunsch des Kunden durch die Großküche im Namen und für Rechnung der Firma G.

Umsatzsteuerrechtliche Würdigung:

Die Leistungen sind aufgrund der Vertragsausgestaltungen nicht einzeln zu beziehen, folglich handelt es sich um eine einheitliche sonstige Leistung im Sinne des § 3 Abs. 9 UStG, die dem Regelsteuersatz unterliegt.

Aufgrund der vertraglichen Gestaltung kann nicht davon ausgegangen werden, dass die Firma G das Geschirr auch Kunden zur Verfügung stellt, die von anderen Großküchen beliefert werden. Ebenso kann davon ausgegangen werden, dass die Großküche nur Kunden beliefert, die bei der Firma G das notwendige Geschirr anmieten.

Darüber hinaus ist die Firma G rechtlich zwar eine selbstständige juristische Person, es bestehen jedoch familiäre Verbindungen. Folglich liegt auch aus diesem Grunde eine sehr enge Verknüpfung zwischen den beiden Unternehmen vor.

Diese enge Verbindung der Gesellschafter der beiden leistenden Unternehmen ist als zusätzliches Indiz für die Annahme eines einheitlichen „Leistungspakets” zu werten.

4.3 Restaurationsumsätze in sog. Multiplexkinos

In sog. Multiplexkinos verschiedener Kinoketten (z. B. Cineworld, Cinestar, Cineplex, UCI) werden im Foyer an einem oder mehreren Verkaufstresen vornehmlich an Kinobesucher Speisen und Getränke abgegeben. Entsprechend der neueren Rechtsprechung () erfolgt der Verkauf von verzehrfertigen Speisen, z. z. zubereiteten Popcorn oder Nachos mit erwarnter Kasesauce im Rahmen einer dem ermäßigten Steuersatz unterliegenden Lieferung.

Entgegen der Beurteilung im wird die Bestuhlung im Filmvorführsaat nicht zum Verzehr von Speisen bereitgehalten, so dass diese nicht als besondere Vorrichtung zur Abgabe von Speisen anzusehen ist. Die sonstigen Dienstleistungselemente wie Vorhalten und Reinigen der Toiletten under Waschmöglichkeiten sowie die Reinigung der Kinosale müssen ohnehin und unabhängig vom Verkauf der Speisen erbracht werden.

Das Urteil wurde im (vgl. Karteikarte der zu § 3 – S 7100 – Karte 20) umgesetzt. Hiernach ist die Bestuhlung in Kinos, Sporthallen und Stadien nicht als Verzehreinrichtung anzusehen sofern keine zusätzlichen Vorrichtungen vorhanden sind, die den bestimmungsgemäßen Verzehr der Speisen und Getränke an. Ort und Stelle ermöglichen Getränkehalter, die das bloße Abstellen eines Getränks ermöglichen, sind keine zusätzlichen Vorrichtungen in diesem Sinne.

Etwaige im Hinblick auf das Verfahren für ruhend erklärte Rechtsbehelfe können nunmehr entschieden werden.

4.4 Verzehrumsätze in Fußballstadien

Die Abgabe von Speisen in Fußballstadien ist ebenso als Lieferung, die dem ermäßigten Steuersatz unterliegt, anzusehen, sofern nicht in Verbindung mit dem Verkauf der Speisen besondere Vorrichtungen zum komfortablen Verzehr bereit gehalten werden. Die von den jeweiligen Stadionbetreibern bereitgehaltenen Tribünenplätze sind nicht als besondere Vorrichtungen dieser Art anzusehen (vgl. Az w. o.) .

4.5 Verzehrumsätze der Fast-Food-Unternehmen

Wegen der Trennung der Entgelte im Zusammenhang mit der Aufteilung des sog. Menüpreises bei Außer-Haus-Umsätzen von Fast-Food-Unternehmen wird auf Karte 4 der USt-Kartei der OFD Ffm. zu § 12 Abs. 2 – S 7220 – hingewiesen.

5. Aufzeichnungspflichten

Werden sowohl regelbesteuerte als auch steuerbegünstigte Leistungen ausgeführt, sind über die unterschiedlich besteuerten Umsätze getrennte Aufzeichnungen zu führen (§ 22 Abs. 2 Nr. 1 und Nr. 2 UStG).

6. Rechtsentwicklungen nach dem

6.1 Anhängige Verfahren vor dem EuGH

Dem EuGH wurden aufgrund folgender Beschlusse des BFH Fragen zur Abgrenzung von Restaurationsleistungen Dienstleistungen und Lieferungen von Nahrungsmitteln vorgelegt:

(BStBl II 2010, S. 364): Umsätze eines Party Serviceunternehmers

(BStBl II 2010, S. 368): Leistungen des Betreibers eines Imbiss-Stands mit Ablagebrettern als Verzehrvorrichtungen

(BStBl II 2010, S. 376): Leistungen des Betreibers eines Imbiss-Stands

(BStBl II 2010, S. 372): Verkauf von Popcom und Nachos im Kino

6.2

In diesem Verfahren entschied der BFH, dass die Leistungen eines Party-Services, der zusätzlich zur Abgabe zubereiteter Speisen Geschirr und Besteck überlasst und anschließend reinigt dem Regelsteuersatz unterliegen.

Prägend für die Auffassung des BFH war dass dieser die Zubereitung von Lebensmitteln zu einem bestimmte Zeitpunkt in einen verzehrfertigen Gegenstand nicht als notwendig mit deren Vermarktung verbunden und somit als Dienstleistungselement ansieht.

Wenn sich bereits die Zubereitung eines Lebensmittels in einen verzehrfertigen Gegenstand, als Dienstleistungselement darstellt, hat dies wohl zu Folge, dass beim Hinzutreten auch nur eines weiteren nicht nur geringfügigen Dienstleistungselements keine (begünstigte) Lieferung mehr vorliegt. Dieses Urteil ist entsprechend zum jetzigen Zeitpunkt nicht anwendbar. D. H. in einschlägigen Fällen ist die Zubereitung von Speisen, bei der erforderlichen Gesamtbetrachtung auf Grundlage des (Az. w. o.), nicht als für den ermäßigten Steuersatz schadliches Dienstleistungselement zu berücksichtigen Sollte der EUGH in den anhängigen Verfahren (s. Tz. 6.1) zu einem anderen Ergebnis kommen waren damit nur für zukünftige Besteuerungszeiträume andere umsatzsteuerliche Konsequenzen ziehen.

Diese Karteikarte ersetzt die bisherige Karte 10 zu § 3 – S 7100 – (), die auszusondern ist. Die Änderungen sind kursiv dargestellt.

OFD Frankfurt am Main v. - S

7100 A - 204 - St

110

Fundstelle(n):

VAAAD-44143