§ 5 KStG Mittelverwendung i.S.d. § 55 Abs. 1 AO

Für die gemeinnützigkeitsrechtliche Beurteilung der ordnungsgemäßen Mittelverwendung nach § 55 Abs. 1 AO gilt folgendes:

1. Grundsatz der ordnungsgemäßen Mittelverwendung

Nach § 55 Abs. 1 Nr. 1 AO dürfen die Mittel der Körperschaft nur für die satzungsmäßigen Zwecke verwendet werden, mit Ausnahme der in § 58 AO aufgeführten unschädlichen Betätigungen. Die satzungsgemäße Mittelverwendung erlaubt grundsätzlich nur den Einsatz der Mittel für die ideellen Satzungszwecke einschließlich der steuerbegünstigten Zweckbetriebe.

2. Grundsatz der zeitnahen Mittelverwendung

Steuerbegünstigte Körperschaften müssen ihre Mittel grundsätzlich zeitnah für ihre steuerbegünstigten Zwecke verwenden. Verwendung in diesem Sinne ist auch die Verwendung der Mittel für die Anschaffung oder Herstellung von Vermögensgegenständen, die satzungsgemäßen Zwecken dienen (§ 55 Abs. 1 Nr. 5 AO).

3. Ausnahmen vom Grundsatz der zeitnahen Mittelverwendung

Nicht dem Gebot der zeitnahen Mittelverwendung unterliegen die nach den Vorschriften des § 58 Nrn. 6, 7, 11 und 12 AO zulässigen Rücklagen bzw. Vermögenszuführungen. Zu unterscheiden ist hierbei zwischen projektbezogenen, gebundenen Rücklagen (§ 58 Nr. 6 AO), freien Rücklagen (§ 58 Nr. 7a AO), Rücklagen zum Erwerb von Gesellschaftsrechten (§ 58 Nr. 7b AO) sowie Vermögenszuführungen i.S.d. § 58 Nrn. 11 und 12. Darüber hinaus sind zulässig Rücklagenbildungen im Bereich der Vermögensverwaltung sowie im steuerpflichtigen wirtschaftlichen Geschäftsbetrieb, soweit hierfür bei vernünftiger kaufmännischer Beurteilung eine wirtschaftliche Begründung besteht (AEAO Tz. 3 zu § 55 Abs. 1 Nr. 1, vgl. Karte H 71).

4. Errichtung eines steuerpflichtigen wirtschaftlichen Geschäftsbetriebes

Der Einsatz des Vermögens einer steuerbegünstigten Körperschaft, einschließlich ihrer freien Rücklagen, zur Einrichtung eines steuerpflichtigen wirtschaftlichen Geschäftsbetriebes ist gemeinnützigkeitsrechtlich unschädlich. Nicht zu diesem Vermögen gehören die zeitnah zu verwendenden Mittel (vgl. Karte H 151):

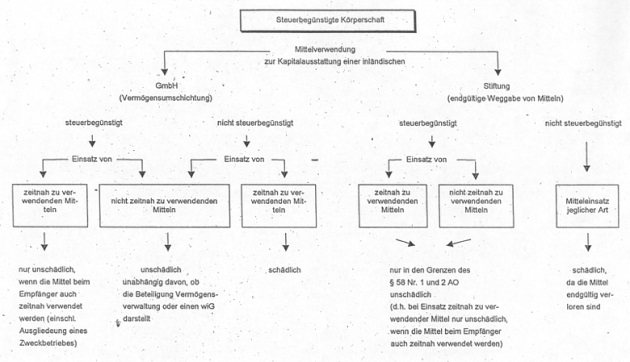

5. Ausstattung einer Kapitalgesellschaft

Die Ausstattung einer Kapitalgesellschaft stellt sich als Anschaffung einer Beteiligung und damit als Vermögensumschichtung bei der steuerbegünstigten Körperschaft dar. Für die Frage, ob die Kapitalausstattung gemeinnützigkeitsrechtlich unbedenklich ist, ist entscheidend, ob die Empfängerkörperschaft selbst steuerbegünstigt ist und welche Mittel verwendet werden (siehe Anlage).

5.1. Die auszustattende Körperschaft ist steuerbegünstigt

5.1.1 Einsatz von nicht zeitnah zu verwendenden Mitteln

Der Einsatz von nicht zeitnah zu verwendenden Mitteln ist gemeinnützigkeitsrechtlich unschädlich. Dies gilt unabhängig davon, ob die Beteiligung Vermögensverwaltung darstellt oder ob sie aufgrund von Einflussnahme auf die laufende Geschäftsführung der Kapitalgesellschaft als steuerpflichtiger wirtschaftlicher Geschäftsbetrieb zu beurteilen ist.

5.1.2 Einsatz von zeitnah zu verwendenden Mitteln

Der Einsatz von zeitnah zu verwendenden Mitteln ist zulässig, wenn die Empfängerkörperschaft die erhaltenen Mittel ebenfalls zeitnah für ihre steuerbegünstigten Zwecke einsetzt. Dies kann auch durch die Anschaffung oder Herstellung von Vermögensgegenständen, die steuerbegünstigten Zwecken dienen, erfolgen (AEAO Tz. 26 zu § 55 Abs. 1 Nr. 5). Das Stammkapital der auszustattenden Körperschaft kann daher auch durch Ausgliederung eines Zweckbetriebes finanziert werden, wenn dieser unmittelbar für die steuerbegünstigten Zwecke der auszustattenden Körperschaft eingesetzt wird.

5.2. Die auszustattende Körperschaft ist nicht steuerbegünstigt

5.2.1 Einsatz von nicht zeitnah zu verwendenden Mitteln

Die Verwendung von nicht zeitnah zu verwendenden Mitteln ist unschädlich. Insoweit gelten die gleichen Grundsätze wie zu Tz. 5.1.1.

5.2.2 Einsatz von zeitnah zu verwendenden Mitteln

Die Verwendung von zeitnah zu verwendenden Mitteln ist gemeinnützigkeitsrechtlich schädlich. Auf § 63 Abs. 4 AO wird hingewiesen.

6. Ausstattung einer Stiftung

Die Kapitalausstattung einer Stiftung stellt sich mangels Beteiligung des Stifters bzw. Zuwendenden nicht als Vermögensumschichtung dar. In diesem Fall verlassen die Mittel endgültig den Vermögensbereich der steuerbegünstigten Körperschaft. Ist die Empfängerstiftung nicht als steuerbegünstigte Körperschaft i.S.d. §§ 51 ff. AO anerkannt, ist jeglicher Mitteleinsatz gemeinnützigkeitsschädlich, da die Mittel endgültig dem steuerbegünstigten Bereich entzogen werden. Ist die Empfängerstiftung als steuerbegünstigte Körperschaft anerkannt, ist die Verwendung von Mitteln unter den Voraussetzungen des § 58 Nr. 1 und 2 AO zulässig (siehe Anlage). Dies bedeutet, dass der Einsatz von zeitnah zu verwendenden Mitteln nur unschädlich ist, wenn die Mittel beim Empfänger auch zeitnah verwendet werden.

Dieser Rdvfg. liegen die HMdF-Erlasse vom – S 0174 A – 15 – II A 1a und vom – S 0174 A – 17 – II A 1a – zugrunde.

Anlage

OFD Frankfurt am Main v. - S

0174 A

– 16 – St II

1.03

Fundstelle(n):

SAAAB-03264