Datenaustausch zwischen Unternehmen der privaten Krankenversicherung, Steuerverwaltung und Arbeitgebern im Rahmen des Lohnsteuerabzugsverfahrens ab 2026

Bezug: BStBl 2025 I S. 1454

Beiträge von Angestellten und Beamten für eine private Basiskranken- und Pflege-Pflichtversicherung werden ab dem elektronisch übermittelt und beim Lohnsteuerabzug berücksichtigt.

Im Verfahren der elektronischen Lohnsteuerabzugsmerkmale (ELStAM) werden dem Arbeitgeber die für die Durchführung des Lohnsteuerabzugs benötigten Lohnsteuerabzugsmerkmale (z. B. Steuerklasse und Freibeträge) zum automatisierten Datenabruf bereitgestellt. Die ELStAM sind in einer Datenbank der Steuerverwaltung hinterlegt und stehen dem berechtigten Arbeitgeber zum elektronischen Abruf bereit.

Eine elektronische Übermittlung der tatsächlichen Beiträge zur privaten Basiskranken- und Pflege-Pflichtversicherung (sog. Vorsorgebeiträge) für den Lohnsteuerabzug findet bisher nicht statt. Diese Beiträge werden aktuell durch den Arbeitgeber mittels einer vom Versicherungsunternehmen ausgestellten und vom Arbeitnehmer oder von der Arbeitnehmerin vorgelegten Papierbescheinigung oder über die Mindestvorsorgepauschale berücksichtigt. Arbeitnehmer und Arbeitnehmerinnen, die vom Arbeitgeber einen Zuschuss zur privaten Kranken- und Pflegeversicherung erhalten, müssen momentan ebenfalls beim Arbeitgeber eine vom Versicherungsunternehmen ausgestellte Papierbescheinigung vorlegen.

Das Papierbescheinigungsverfahren wird durch das elektronische Übermittlungsverfahren ersetzt.

Um den bürokratischen Aufwand bei der lohnsteuerlichen Behandlung der Beiträge für eine private Kranken- und Pflegeversicherung zu mindern, werden den Arbeitgebern künftig auch die Beiträge für eine private Kranken- und Pflegeversicherung zum automatisierten Abruf bereitgestellt. Hierfür wird ein elektronischer Datenaustausch zwischen den Unternehmen der privaten Krankenund Pflegeversicherung, dem Bundeszentralamt für Steuern (BZSt) und den Arbeitgebern umgesetzt. Das bis einschließlich 2025 maßgebliche Papierbescheinigungsverfahren wird damit ab 2026 durch ein elektronisches Verfahren ersetzt. Bundesweit betrifft dies ca. 9 Millionen Versicherte und ca. 40 Unternehmen der privaten Kranken- und Pflegeversicherung.

Wie erfolgte die Berücksichtigung der Beiträge für eine private Kranken- und Pflegeversicherung im Lohnsteuerabzugsverfahren bisher?

Im bisherigen Verfahren konnten die Arbeitnehmer und Arbeitnehmerinnen dem Arbeitgeber die jährliche Papierbescheinigung der Versicherungsunternehmen zur Berücksichtigung der privaten Basiskranken- und Pflege-Pflichtversicherungsbeiträge als Vorsorgebeiträge beim Lohnsteuerabzug vorlegen. Soweit dies nicht geschah, wurde automatisch die sog. Mindestvorsorgepauschale von bis zu 1.900 € bzw. 3.000 € berücksichtigt. Zur Gewährung eines steuerfreien Arbeitgeberzuschusses für Beiträge zu einer privaten Kranken- und Pflegeversicherung musste der Arbeitnehmer oder die Arbeitnehmerin dem Arbeitgeber ebenfalls eine Papierbescheinigung des Versicherungsunternehmens vorlegen. Das Papierbescheinigungsverfahren zur Weitergabe der Daten der privaten Kranken- und Pflegeversicherungen wird im folgenden Schaubild vereinfacht dargestellt.

Abbildung 1: Bisheriges Verfahren KV/PV (vereinfachte

Darstellung)

Abbildung 1: Bisheriges Verfahren KV/PV (vereinfachte

Darstellung)

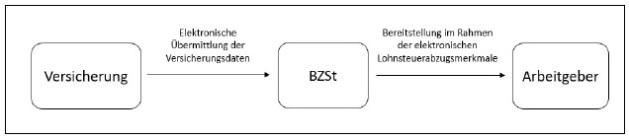

Wie erfolgt die Berücksichtigung der Beiträge für eine private Kranken- und Pflegeversicherung im Lohnsteuerabzugsverfahren ab 2026?

Im neuen Verfahren übermittelt das Versicherungsunternehmen die Art und Höhe der Beiträge für das Folgejahr bis zum 20. November an das BZSt. Das BZSt bildet aus den übermittelten Daten die entsprechenden Lohnsteuerabzugsmerkmale und stellt diese dem Arbeitgeber im Rahmen der ELStAM zur Verfügung. Der Abruf durch den Arbeitgeber erfolgt im etablierten ELStAM-Verfahren, nicht in einem gesonderten Verfahren.

Das neue Verfahren zur elektronischen Übermittlung der Daten der privaten Kranken- und Pflegeversicherung wird im folgenden Schaubild vereinfacht dargestellt.

Abbildung 2: Verfahren KV/PV ab 2026 (vereinfachte

Darstellung)

Abbildung 2: Verfahren KV/PV ab 2026 (vereinfachte

Darstellung)

Wichtig zu wissen: Die Finanzämter vor Ort können keine Änderungen an den elektronisch übermittelten Daten in diesem Verfahren vornehmen. Bei Fragen und Problemen wenden sich Arbeitnehmer und Arbeitnehmerinnen daher bitte direkt an den Arbeitgeber und das Versicherungsunternehmen.

Um die bisherigen Papierbescheinigungen zu ersetzen, beinhaltet die elektronische Datenübermittlung folgende Werte:

die Höhe der monatlichen Beiträge für eine private Kranken- und Pflegeversicherung, wenn die Voraussetzungen für die Gewährung eines steuerfreien Zuschusses für diese Beiträge vorliegen, und

die Höhe der monatlichen Beiträge für eine private Basiskranken- und Pflege-Pflichtversicherung.

Die Beiträge nach Buchstabe a (Beiträge inkl. Leistungserweiterungen, deshalb in der Regel höher als die Beiträge für die private Basiskranken- und Pflege-Pflichtversicherung) sind die Grundlage für die Steuerfreiheit des Arbeitgeberzuschusses. Die Beiträge nach Buchstabe b (für die private Basiskranken- und Pflege-Pflichtversicherung, sog. Vorsorgebeiträge) fließen in die Berechnung der Vorsorgepauschale ein und werden damit beim Lohnsteuerabzug berücksichtigt.

Was ändert sich dadurch für den Versicherungsnehmer bzw. die versicherten Personen?

Für den Versicherungsnehmer oder die Versicherungsnehmerin bzw. die versicherten Personen ist für steuerliche Zwecke grundsätzlich keine Vorlage von Papierbescheinigungen der Versicherungsunternehmen beim Arbeitgeber mehr notwendig. Denn die entsprechenden Daten gelangen nunmehr über die ELStAM zum Arbeitgeber.

Wichtig zu wissen: Die Zuordnung der Beiträge zum Versicherungsnehmer oder zur Versicherungsnehmerin bzw. zu versicherten Personen im Rahmen der automatisierten Bildung der ELStAM durch das BZSt kann von der bisherigen Berücksichtigung über die Abgabe der Papierbescheinigung an den Arbeitgeber abweichen. Dies kann ab dem Auswirkungen auf die Höhe des monatlichen Nettoeinkommens haben.

Kann der Datenübermittlung widersprochen werden?

Der Versicherungsnehmer oder die Versicherungsnehmerin kann der Datenübermittlung gegenüber dem Versicherungsunternehmen widersprechen. Die infolge des Widerspruchs von der Datenübermittlung ausgeschlossenen Beiträge werden dem Arbeitgeber nicht zum Abruf bereitgestellt und können folglich bei der Bildung der ELStAM und beim Lohnsteuerabzug nicht berücksichtigt werden.

Achtung: Auch die sog. Mindestvorsorgepauschale wird ab 2026 nicht mehr berücksichtigt.

Ausnahmen zur elektronischen Übermittlung

Ausländische Versicherungsunternehmen sind nicht zur elektronischen Übermittlung verpflichtet.

Selbsthilfeeinrichtungen und Solidargemeinschaften mit einer Bestätigung nach § 176 des Fünften Buches Sozialgesetzbuch (SGB V) des Bundesministeriums für Gesundheit, die eine sogenannte substitutive Kranken- bzw. Pflegeversicherung anbieten, sowie der Postbeamtenkrankenkasse (PBeaKK) und der Krankenversorgung der Bundesbahnbeamten (KVB) ist es freigestellt, am Verfahren des Datenaustauschs teilzunehmen. Für Informationen über die Teilnahme an dem Verfahren einer der zuvor genannten Versicherungsträger wenden Sie sich bitte direkt an diesen.

In diesen Ausnahmefällen können die Versicherten über den „Antrag auf LohnsteuerErmäßigung und zu den Lohnsteuerabzugsmerkmalen“ mit der Anlage „Sonderausgaben/außergewöhnliche Belastungen“ einen Freibetrag im LohnsteuerErmäßigungsverfahren beim zuständigen Wohnsitzfinanzamt beantragen.

Hierbei ist zu beachten: Sofern ein entsprechender Freibetrag beantragt und gewährt wird, sind Arbeitnehmer und Arbeitnehmerinnen zur Abgabe einer Einkommensteuererklärung verpflichtet.

Weitere Informationen für Arbeitgeber und Arbeitnehmer bzw. Arbeitnehmerinnen

Der Arbeitgeber ist unverändert für die Prüfung und Ermittlung der Höhe des Zuschusses nach § 257 SGB V sowie § 61 SGB XI zuständig.

Hat der Arbeitgeber Zahlungen aufgrund gesetzlicher Verpflichtungen zu leisten und liegen ihm hierfür systembedingt elektronische Lohnsteuerabzugsmerkmale nicht oder nicht in voller Höhe vor (z. B. für einen Ehegatten mit einem eigenen Versicherungsvertrag entsprechend § 257 SGB V und § 61 SGB XI), kommt auch für diese Zahlungen eine Steuerfreistellung in Betracht, sofern die Voraussetzungen des § 3 Nummer 62 des Einkommensteuergesetzes (EStG) erfüllt sind. Der Arbeitgeber hat die Nachweise zum Lohnkonto zu nehmen.

Bei Fragen hierzu wenden sich Arbeitnehmer und Arbeitnehmerinnen bitte ebenfalls an den Arbeitgeber und das Versicherungsunternehmen, da das Finanzamt auch in diesem Fall keine Möglichkeit hat, die elektronisch übermittelten Daten zu ändern.

Weitere Fragen und Antworten für Arbeitnehmer und Arbeitnehmerinnen sind im Übrigen auf folgenden Internetseiten des BZSt zusammengestellt:

https://www.bzst.de/DE/Privatpersonen/ELStAM/ELStAM_node.html

https://www.bzst.de/DE/Privatpersonen/ELStAM/FAQ/faq_node.html.

Informationen für Arbeitgeber zum ELStAM-Verfahren sind unter www.elster.de auf den Infoseiten für Arbeitgeber zusammengestellt.

Die weiteren Einzelheiten zum Datenaustausch sind im BMF-Schreiben „Datenaustausch zwischen den Unternehmen der privaten Krankenversicherung und der privaten Pflege-Pflichtversicherung, der Finanzverwaltung und den Arbeitgebern im Rahmen des Lohnsteuerabzugsverfahrens ab 2026“ vom (BStBl 2025 I S. 1454) nachzulesen. Dies findet sich unter folgender Adresse:

Sonstige Hinweise

Neben dieser Datenübermittlung zwischen den Unternehmen der privaten Krankenund Pflegeversicherung, der Steuerverwaltung (BZSt) und den Arbeitgebern erfolgt auch weiterhin der Datenaustausch der mitteilungspflichtigen Stellen gemäß § 10 Absatz 2b EStG. Dieser Datenaustausch zur Mitteilung von Vorsorgeaufwendungen nach § 10 Absatz 1 Nummer 3 EStG (Beiträge zur Basis-Krankenversicherung/ gesetzlichen Pflegeversicherung) dient grundsätzlich der Veranlagung durch die Finanzämter.

Beide Datenübermittlungen bestehen unabhängig voneinander gegenüber der Steuerverwaltung (hier der Zentralen Zulagenstelle für Altersvermögen - ZfA - bzw. dem BZSt) und sind nebeneinander durchzuführen. Die Datenübermittlung der privaten Kranken- und Pflegeversicherungsbeiträge gemäß § 39 Absatz 4a EStG an das BZSt löst nicht das bestehende Meldeverfahren der Basiskranken- und Pflege-Pflichtversicherungsbeiträge ab.

BMF v. - IV C 5 - S 2363/00047/009

Fundstelle(n):

EStB 2026 S. 20 Nr. 1

MAAAK-06314