Die aktuelle Mandanten-Information 3/2025 – kostenlos für Sie in der NWB Datenbank

[i]Sechs Ausgaben pro JahrAlle zwei Monate finden Sie in der NWB Datenbank eine neue Ausgabe der Mandanten-Information mit aktuellen Themen aus den Bereichen Steuer- und Wirtschaftsrecht. Diese steht Ihnen kostenlos zum Download zur Verfügung, damit Sie Ihre Mandanten einfach und zügig mit den essenziellen Informationen versorgen können.

Relevante Neuigkeiten – für jeden anschaulich zusammengefasst

[i]Informationen getrennt für jede InteressengruppeDie Mandanten-Information dient jeder Interessengruppe als Hilfestellung – unerheblich ob Unternehmer, Arbeitgeber, Arbeitnehmer oder allen Steuerzahlern. In der gebündelten Zusammenstellung sind die Informationen zielgenau für jede Gruppe getrennt dargestellt und bieten so einen direkten Blick auf die entsprechenden aktuellen Neuerungen aus Gesetzgebung, Rechtsprechung und Verwaltungspraxis.

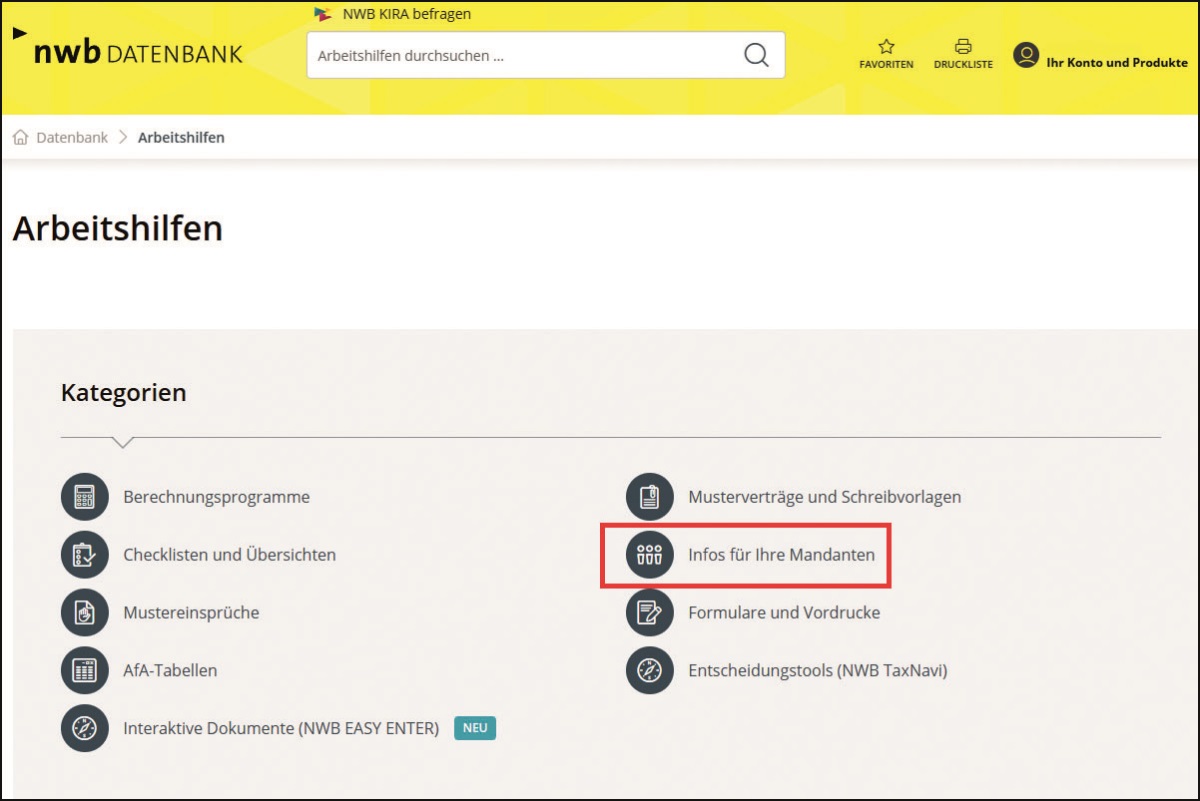

Wie gelangen Sie an die Mandanten-Information?

Sie können die Informationen von der Startseite der NWB Datenbank über einen Klick auf den Punkt „Arbeitshilfen“ aufrufen. Auf dieser Seite finden Sie eine gesonderte Kategorie mit dem Namen „Infos für Ihre Mandanten“. Dort sind nicht nur die gesammelten Mandanten-Informationen hinterlegt (sortiert nach Aktualität), sondern darüber hinaus auch interessante Merkblätter für Ihre Mandanten (z. B. zum Thema Photovoltaikanlage).

Sie [i]Mandanten-Information 3/2025, Arbeitshilfe, NWB MAAAJ-88637 können die Mandanten-Information Mai/Juni 2025 auch unmittelbar über die DokID NWB MAAAJ-88637 aufrufen. Dort ist auch das Info-Blatt mit Quellenangaben für Sie als Berater zu finden. S. 1223

Folgende Themen sind in der Mai/Juni-Ausgabe aufbereitet:

[i]Happe, Wechsel der Gewinnermittlungsart, Grundlagen, NWB PAAAE-23850 Wechsel der Gewinnermittlungsart nach Abgabe der Bilanz: Die Wahl zur Gewinnermittlung durch Einnahmenüberschussrechnung kann auch nach Ende des Gewinnermittlungszeitraums (bis zum Schluss der mündlichen Verhandlung vor dem Finanzgericht) ausgeübt werden, wenn diese Wahl bis dahin noch nicht erfolgt ist (vgl. , nv, NWB DAAAE-42766, Rz. 24 m. w. N.). Nach Abgabe der Bilanz ist nur ausnahmsweise noch die Wahl zur Gewinnermittlung durch Einnahmenüberschussrechnung möglich. Dazu hat der Steuerpflichtige die Änderung der wirtschaftlichen Verhältnisse und einen vernünftigen wirtschaftlichen Grund darzulegen. Die Glättung von Gewinnerhöhungen infolge einer Außenprüfung ist kein solcher Grund (, NWB QAAAJ-84499)

[i]Strahl, NWB 4/2025 S. 216, NWB WAAAJ-83580 Schenkung von Gesellschaftsanteilen zwecks Unternehmensnachfolge: Übertragen die Gesellschafter einer GmbH, die Arbeitgeberin ist, unentgeltlich GmbH-Anteile auf Arbeitnehmer, die in der Geschäftsleitung tätig sind, damit diese ein Kind der Gesellschafter als neuen Geschäftsführer der GmbH im Rahmen der Unternehmensnachfolge unterstützen, führt dies nicht zu Arbeitslohn (, NWB TAAAJ-83192). Die unentgeltliche Übertragung ist nicht durch das Arbeitsverhältnis veranlasst, wenn ein entscheidendes Motiv für die Übertragung – wie die Regelung der Unternehmensnachfolge – erkennbar ist. Die unentgeltliche Übertragung ist aber schenkungsteuerlich relevant.

Hinweis:Die Entscheidung ist in Abgrenzung zu dem (NWB LAAAB-43954) ergangen, in der der BFH in der verbilligten Überlassung von Gesellschaftsanteilen Arbeitslohn ausgemacht hat, da das Interesse der Altgesellschafter darauf gerichtet gewesen sei, den Kläger als „Fachmann“ an die Firmengruppe zu binden, das Unternehmen strategischer auszurichten und zu sanieren (s. dazu Strahl, NWB 4/2025 S. 216, NWB WAAAJ-83580).

[i]Hilbert, NWB 6/2025 S. 353Leasing-Sonderzahlung bei beruflichen Fahrten: Fahrtkosten für berufliche Fahrten eines Arbeitnehmers können entweder mit den pauschalen Kilometersätzen oder den tatsächlichen Aufwendungen als Werbungskosten berücksichtigt werden. Der seine bisherige Rechtsprechung geändert und sich im Hinblick auf eine Leasing-Sonderzahlung für den Vorrang der wirtschaftlichen Betrachtung vor dem Zu- und Abflussprinzip entschieden. D. h. nutzt ein angestellter Außendienstmitarbeiter für seine beruflichen Fahrten einen geleasten Pkw, für den er eine Leasing-Sonderzahlung geleistet hat, ist die Leasing-Sonderzahlung für die Berechnung der Kilometerkosten auf die Dauer des Leasingvertrags zu verteilen (, NWB DAAAJ-83193). Gleiches gilt für andere Zahlungen des Arbeitnehmers, die sich wirtschaftlich auf den Leasingzeitraum erstrecken (z. B. Kosten für einen Satz Reifen).

[i]Ronig, Eigentumswohnung, Grundlagen, NWB WAAAB-70410 Zahlungen in die Instandhaltungsrücklage einer Wohnungseigentümergemeinschaft: Einzahlungen des Eigentümers einer vermieteten Eigentumswohnung in die Instandhaltungsrücklage der Wohnungseigentümergemeinschaft wirken sich (zunächst) steuerlich nicht aus – dies gilt unverändert, auch nach der Novellierung des Wohnungseigentumsrechts im Jahr 2020 (, NWB UAAAJ-86018). Die Zahlungen können erst dann als Werbungskosten bei den Einkünften aus Vermietung und Verpachtung berücksichtigt werden, wenn und soweit die Instandhaltungsrücklage für Erhaltungsmaßnahmen verwendet wird.

[i]Hechtner, NWB 14/2025 S. 881Solidaritätszuschlag (noch) verfassungsgemäß: Das Bundesverfassungsgericht hat eine Verfassungsbeschwerde gegen das Solidaritätszuschlaggesetz 1995 zurückgewiesen. Nach Auffassung der Richter ist die Erhebung des Solidaritätszuschlags noch verfassungsgemäß (, NWB YAAAJ-88497).

Fundstelle(n):

NWB 2023 Seite 1222 - 1223

AAAAJ-90471