Die aktuelle Mandanten-Information 2/2025 – kostenlos für Sie in der NWB Datenbank

[i]Sechs Ausgaben pro JahrAlle zwei Monate finden Sie in der NWB Datenbank eine neue Ausgabe der Mandanten-Information mit aktuellen Themen aus den Bereichen Steuer- und Wirtschaftsrecht. Diese steht Ihnen kostenlos zum Download zur Verfügung, damit Sie Ihre Mandanten einfach und zügig mit den essenziellen Informationen versorgen können.

Relevante Neuigkeiten – für jeden anschaulich zusammengefasst

[i]Informationen getrennt für jede InteressengruppeDie Mandanten-Information dient jeder Interessengruppe als Hilfestellung – unerheblich ob Unternehmer, Arbeitgeber, Arbeitnehmer oder allen Steuerzahlern. In der gebündelten Zusammenstellung sind die Informationen zielgenau für jede Gruppe getrennt dargestellt und bieten so einen direkten Blick auf die entsprechenden aktuellen Neuerungen aus Gesetzgebung, Rechtsprechung und Verwaltungspraxis.

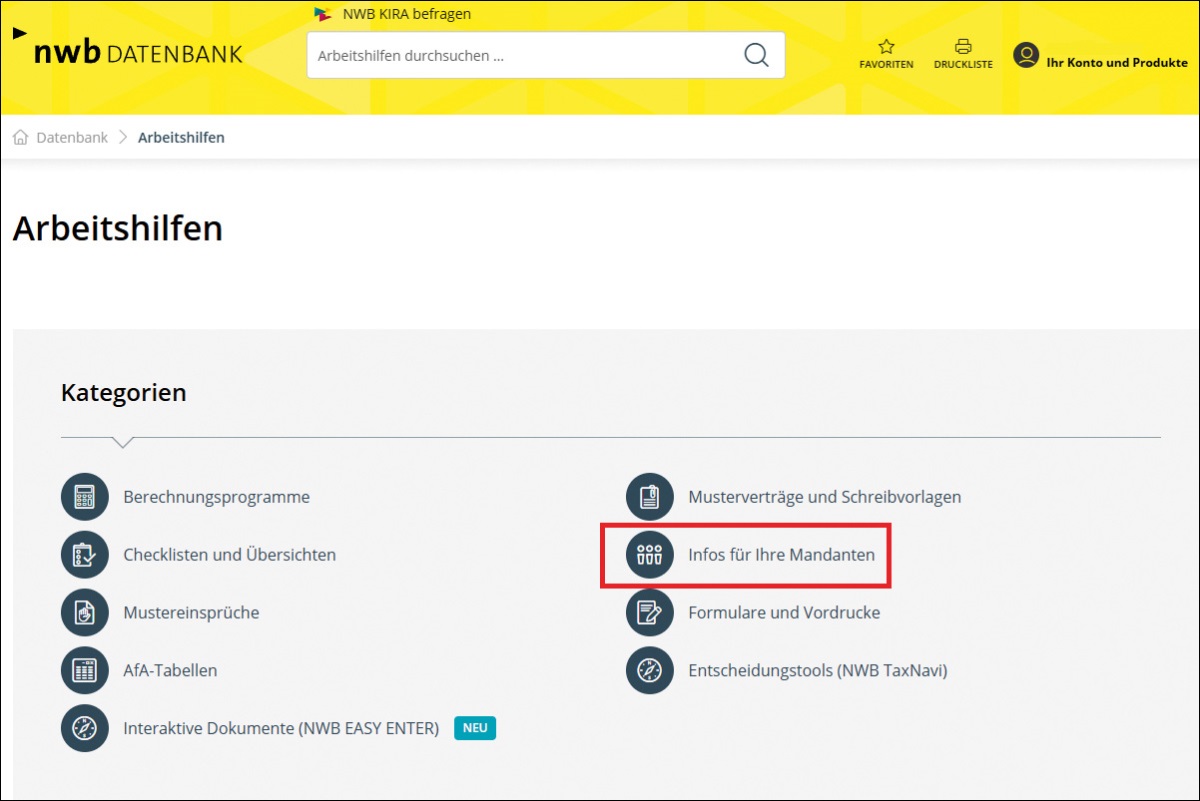

Wie gelangen Sie an die Mandanten-Information?

Sie können die Informationen von der Startseite der NWB Datenbank über einen Klick auf den Punkt „Arbeitshilfen“ aufrufen. Auf dieser Seite finden Sie eine gesonderte Kategorie mit dem Namen „Infos für Ihre Mandanten“. Dort sind nicht nur die gesammelten Mandanten-Informationen hinterlegt (sortiert nach Aktualität), sondern darüber hinaus auch interessante Merkblätter für Ihre Mandanten (z. B. zum Thema Photovoltaikanlage).

Sie [i]Mandanten-Information 2/2025, Arbeitshilfe, NWB EAAAJ-80514 können die Mandanten-Information März/April 2025 auch unmittelbar über die DokID NWB EAAAJ-80514 aufrufen. Dort ist auch das Info-Blatt mit Quellenangaben für Sie als Berater zu finden. S. 551

Folgende Themen sind in der März/April-Ausgabe aufbereitet:

Änderungen bei der Kleinunternehmerregelung: [i]Hörster, NWB 29/2024 S. 1975 Mit dem JStG 2024 wurden die umsatzsteuerlichen Sonderregelungen für Kleinunternehmer neu gefasst. Voraussetzung für die Steuerbefreiung ist, dass der inländische Gesamtumsatz im vorangegangenen Kalenderjahr 25.000 € (bisher 22.000 €) nicht überschritten hat und im laufenden Kalenderjahr 100.000 € (bisher 50.000 €) nicht überschreitet. Die inländische Steuerbefreiung gilt entsprechend für im übrigen Gemeinschaftsgebiet ansässige Unternehmer, wenn (1) der Jahresumsatz im Gemeinschaftsgebiet im vorangegangenen Kalenderjahr 100.000 € nicht überschritten hat und im laufenden Kalenderjahr voraussichtlich nicht überschreitet und (2) der Mitgliedstaat der Ansässigkeit dem Unternehmer eine gültige Kleinunternehmer-Identifikationsnummer erteilt hat.

[i]Carlé, NWB 3/2025 S. 152, NWB YAAAJ-83121 Anscheinsbeweis bei Privatnutzung eines Firmenwagens: Mit Urteil v. - VIII R 12/21 (NWB OAAAJ-81941) hat der BFH entschieden, dass bei der Prüfung, ob ein betrieblicher Pkw auch privat genutzt wurde, alle Umstände des Einzelfalls berücksichtigt werden müssen. Ein Fahrtenbuch muss für Zwecke der Erschütterung des Anscheinsbeweises nicht zwingend ordnungsgemäß sein.

[i]Übersicht „Grenzwerte und Pauschalen 2025“ NWB IAAAE-52214 Erhöhung der sog. Sachbezugswerte für Mahlzeiten: Die Finanzverwaltung hat die sog. Sachbezugswerte, die für verbilligt oder unentgeltlich an Arbeitnehmer abgegebene Mahlzeiten angesetzt werden, ab erhöht ( NWB MAAAJ-81583). Der Wert für Mahlzeiten, die ab Kalenderjahr 2025 gewährt werden, beträgt für ein Mittag- oder Abendessen 4,40 € (bislang: 4,13 €), für ein Frühstück 2,30 € (bislang: 2,17 €). Bei Vollverpflegung sind die Mahlzeiten mit dem Wert von 11,10 € (bislang: 10,43 €) anzusetzen.

[i]Peters, NWB 4/2025 S. 236Verlustverrechnungsbeschränkung für Darlehensverluste: Mit dem JStG 2024 wurde die Verlustverrechnungsbeschränkung für Darlehensverluste und Verluste aus dem Verkauf wertloser Darlehensforderungen, die bislang 20.000 € betrug und dafür sorgte, dass derartige Verluste nur in Höhe von 20.000 € mit positiven Kapitaleinkünften jährlich verrechnet werden dürfen, aufgehoben. Allerdings bleibt die allgemeine Verlustausgleichsbeschränkung für Verluste aus Kapitalvermögen erhalten, so dass diese auch künftig nicht mit positiven Einkünften aus anderen Einkunftsarten ausgeglichen werden können. Möglich ist also auch weiterhin nur ein Ausgleich mit positiven Kapitaleinkünften, nunmehr jedoch über den Betrag von 20.000 € jährlich hinaus.

[i]Hörster, NWB 5/2025 S. 301Neuerungen durch das Steuerfortentwicklungsgesetz: Der Einkommensteuer-Grundfreibetrag steigt für 2025 um 312 € auf 12.096 €, der steuerliche Kinderfreibetrag wird für das Jahr 2025 um 30 € auf 3.336 € pro Elternteil angehoben, das Kindergeld wird von bisher 250 € zum um 5 € auf 255 € pro Kind und Monat erhöht. Zum Ausgleich der kalten Progression werden mit Ausnahme des Eckwerts zur sog. Reichensteuer die Tarifeckwerte im Umfang der maßgeblichen Inflationsrate für 2025 um 2,6 % nach rechts verschoben (2026: 2 %).

[i]Seifert, NWB 44/2024 S. 3052Betriebsausgabenabzug bei steuerfreiem Betrieb einer Photovoltaikanlage ab 2022: Zur Frage, ob nachlaufende Betriebsausgaben steuerwirksam geltend gemacht werden können, wenn diese in Zeiträumen der Steuerfreiheit geleistet wurden, liegen nunmehr erste finanzgerichtliche Entscheidungen vor. Während das FG Nürnberg dies verneint, hat das FG Münster gegenteilig entschieden. Die Urteile sind beim BFH anhängig.

Nachweis von Krankheitskosten bei Einlösung eines E-Rezepts: Das BMF hat sich mit Schreiben v. (BStBl 2024 I S. 1429) zum Nachweis von Krankheitskosten bei der Einlösung eines sog. E-Rezepts geäußert.

Fundstelle(n):

NWB 2025 Seite 550 - 551

YAAAJ-86154