Verwaltungsvermögen i. S. des § 13b Abs. 4 ErbStG – Berechnung des begünstigten Vermögens

Die Höhe des Verwaltungsvermögens ist relevant, um gem. § 13b Abs. 2 ErbStG zu bestimmen, in welcher Höhe das begünstigungsfähige Vermögen tatsächlich begünstigt und Bemessungsgrundlage für die Anwendung der §§ 13a, 13c und 28a ErbStG ist.

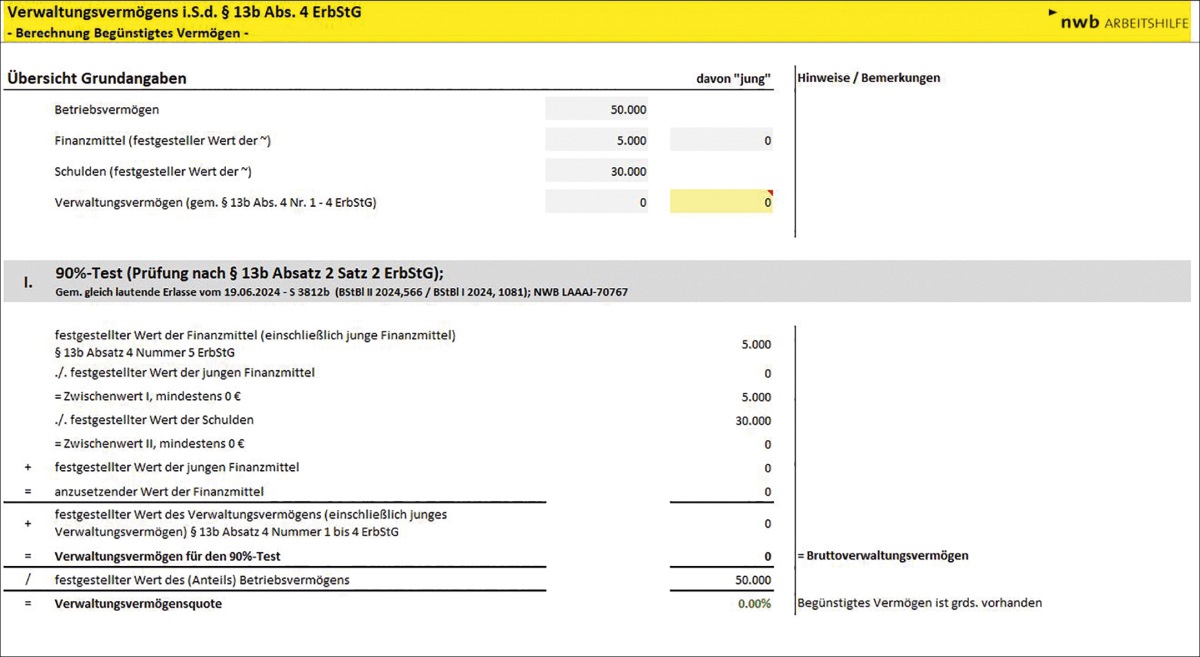

Hinweis zum sog. 90%-Test: Mit wurde entschieden, dass § 13b Abs. 2 Satz 2 ErbStG dahingehend auszulegen ist, dass bei Handelsunternehmen, deren begünstigungsfähiges Vermögen auch aus Finanzmitteln i. S. des § 13b Abs. 4 Nr. 5 ErbStG besteht und deren Hauptzweck einer Tätigkeit i. S. des § 15 Abs. 1 Satz 1 EStG dient, für den dort verankerten 90%-Test die betrieblich veranlassten Schulden von den Finanzmitteln in Abzug zu bringen sind. Dies sei aus systematischen und verfassungsrechtlichen Gründen geboten und widerspreche auch nicht dem Anliegen bzw. dem Ziel des Gesetzgebers, durch den 90%-Test den Missbrauch der Begünstigung von Unternehmensvermögen nach § 13a ErbStG zu verhindern. Die gleich lautentenden Erlasse vom (BStBl 2024 I S. 1081) zum 90%-Test sind hier bereits berücksichtigt.

Folgende Arten von Vermögensgegenständen gem. § 13b Abs. 4 ErbStG sind bei der Ermittlung des Verwaltungsvermögens zu berücksichtigen:

Dritten zur Nutzung überlassene Grundstücke, Grundstücksteile, grundstücksgleiche Rechte und Bauten,

Anteile an Kapitalgesellschaften unter 25 %,

Gegenstände der privaten Lebensführung z. B. Kunstgegenstände,

Wertpapiere und vergleichbare Forderungen,

Finanzmittel.

Diese Arbeitshilfe, abrufbar unter NWB RAAAE-84761, unterstützt Sie bei der Prüfung, ob Verwaltungsvermögen i. S. des § 13b Abs. 4 ErbStG vorliegt und bietet eine Ermittlung des Verwaltungsvermögens aus Finanzmitteln i. S. des § 13b Abs. 4 Nr. 5 ErbStG.

Ebenfalls berücksichtigt dieses Excel-Tool den 90%-Test (Prüfung nach § 13b Abs. 2 Satz 2 ErbStG) und gibt strukturiert die folgenden Ergebnisse wieder:

Finanzmitteltest i. S. des § 13b Abs. 4 Nr. 5 ErbStG,

Berechnung der verbleibenden Schulden,

Nettowert des Verwaltungsvermögens,

steuerpflichtiger Wert des Verwaltungsvermögens sowie

das begünstigte Vermögen (§ 13b Abs. 2 Satz 1 ErbStG).

Leicht und komfortabel lassen sich damit die Zahlen zum Verwaltungsvermögen, dem begünstigten Vermögen und zu den Steuerbegünstigungen ablesen.

Ergänzt wird dies durch Erläuterungen und Hinweise zu den Finanzmitteln i. S. des § 13b Abs. 4 ErbStG.

Fundstelle(n):

StuB 21/2024 Seite 3

AAAAJ-77709