§ 1 ff GEStG Merkblatt über die steuerlichen Beistandspflichten der Notare auf den Gebieten der Grunderwerbsteuer, der Erbschaftsteuer (Schenkungsteuer) und der Ertragsteuern

Vorbemerkungen:

Aus Gründen der Übersichtlichkeit berücksichtigt dieses Merkblatt nur die wesentlichen gesetzlichen Regelungen.

Es wird gebeten, künftige Änderungen der Rechtslage in diesem Merkblatt selbst zu vermerken.

Teil A: Grunderwerbsteuer

1. Maßgebende Vorschriften

Die steuerlichen Anzeigepflichten und sonstigen Beistandspflichten der Notare ergeben sich aus folgenden Vorschriften:

§§ 18, 20 und 21 des Grunderwerbsteuergesetzes - GrEStG - vom (BGBl. I S. 1777; BStBl I S. 955) in der ab geltenden Neufassung vom (BGBl. I S. 418; BStBl I S. 313), zuletzt geändert durch Artikel 13 des Steueränderungsgesetzes 2001 - StÄndG 2001 - vom (BGBl. I S. 3794; BStBl 2001 I S. 3), sowie § 102 Abs. 4 der Abgabenordnung (AO).

2. Anzeigepflichtige Rechtsvorgänge

Die Anzeigepflicht betrifft alle Rechtsvorgänge, die unmittelbar oder mittelbar ein inländisches Grundstück (Tz. 2.4) betreffen.

2.1 Der Notar hat dem zuständigen Finanzamt Anzeige über folgende Rechtsvorgänge zu erstatten, die er beurkundet oder über die er eine Urkunde entworfen und darauf eine Unterschrift beglaubigt hat (§ 18 Abs. 1 Satz 1 Nr. 1 und Abs. 2 GrEStG):

2.1.1 Grundstückskaufverträge und andere Rechtsgeschäfte, die den Anspruch auf Übereignung begründen (z.B. Tauschverträge, Einbringungsverträge, Übergabeverträge, Auseinandersetzungsverträge, Annahme von Kauf- und Verkaufsangeboten, Ausübung von Optionen bzw. Vor- und Wiederkaufsrechten);

2.1.2 Umwandlungen nach dem Umwandlungsgesetz, sofern dadurch Grundstückseigentum auf einen anderen Rechtsträger übergeht;

2.1.3 Auflassungen, wenn kein Rechtsgeschäft vorausgegangen ist, das den Anspruch auf Übereignung begründet;

2.1.4 Rechtsgeschäfte, die den Anspruch auf Abtretung eines Übereignungsanspruchs oder der Rechte aus einem Meistgebot begründen;

2.1.5 Rechtsgeschäfte, die den Anspruch auf Abtretung der Rechte aus einem Kaufangebot begründen. Einem Kaufangebot steht ein Angebot zum Abschluss eines anderen Vertrages gleich, kraft dessen die Übereignung verlangt werden kann;

2.1.6 Abtretungen der unter Tz. 2.1.4 und 2.1.5 bezeichneten Rechte, wenn kein Rechtsgeschäft vorausgegangen ist, das den Anspruch auf Abtretung der Rechte begründet;

2.1.7 Rechtsvorgänge, die es ohne Begründung eines Anspruchs auf Übereignung einem anderen rechtlich oder wirtschaftlich ermöglichen, ein Grundstück auf eigene Rechnung zu verwerten (z.B. Begründung und Auflösung eines Treuhandverhältnisses, Wechsel des Treugebers, Auftrag oder Geschäftsbesorgungsauftrag zum Auftragserwerb, Erteilung einer Verkaufsvollmacht);

2.1.8 Rechtsgeschäfte, die den Anspruch auf Übertragung eines, mehrerer oder aller Anteile einer Kapitalgesellschaft, einer Personengesellschaft oder einer Gesellschaft bürgerlichen Rechts begründen, wenn zum Vermögen der Gesellschaft ein Grundstück gehört;

2.1.9 Übertragungen von unter Tz. 2.1.8 bezeichneten Gesellschaftsanteilen, wenn kein schuldrechtliches Geschäft vorausgegangen ist, das den Anspruch auf Übertragung begründet;

Vorverträge, Optionsverträge sowie Kauf- und Verkaufsangebote. Die Einräumung eines Vorkaufsrechts ist nicht anzeigepflichtig.

Übertragungen von Anteilen an einem Nachlass (Erbteilsübertragungen), zu dem ein Grundstück oder ein Anteil an einem anderen Nachlass gehört, der ein Grundstück enthält;

Bei einheitlichen Vertragswerken erfasst die Anzeigepflicht neben dem Grundstücksveräußerungsvertrag auch die in derselben Niederschrift oder einer anderen Niederschrift beurkundeten Verträge (z. B. Treuhandvertrag, Baubetreuungsvertrag, Generalunternehmervertrag, Bauvertrag), die mit dem Grundstücksveräußerungsvertrag eine rechtliche Einheit bilden. Anzeigepflichtig sind auch solche Verträge, die in sonstiger Hinsicht mit dem Grundstücksveräußerungsvertrag im Wege einer Verknüpfungsabrede rechtlich verbunden sind, es sei denn, die grunderwerbsteuerliche Relevanz des weiteren Vertrages kann mit Gewissheit ausgeschlossen werden.

2.2 Der Notar hat auch Anzeige zu erstatten über:

2.2.1 Anträge auf Berichtigung des Grundbuchs, die er beurkundet oder über die er eine Urkunde entworfen und darauf eine Unterschrift beglaubigt hat, wenn der Antrag darauf gestützt wird, dass der Grundstückseigentümer gewechselt hat (§ 18 Abs. 1 Satz 1 Nr. 2 GrEStG);

2.2.2 nachträgliche Änderungen oder Berichtigungen der in Tz. 2.1.1 bis 2.2.1 aufgeführten Vorgänge (§ 18 Abs. 1 Satz 1 Nr. 4 GrEStG). Änderung in diesem Sinne ist auch die Vertragsaufhebung bzw. Ausübung eines Rücktrittrechts durch eine Vertragspartei.

2.3 Die Anzeigen sind auch dann zu erstatten, wenn der Rechtsvorgang von der Besteuerung ausgenommen ist (§ 18 Abs. 3 Satz 2 GrEStG) bzw. nach den bestehenden Verwaltungsanweisungen eine Unbedenklichkeitsbescheinigung im Sinne von § 22 GrEStG nicht zu erteilen ist.

In den Fällen der Übertragung von Gesellschaftsanteilen (Tz. 2.1.8 und 2.1.9) ist die Urkundsperson der Verpflichtung enthoben, im Einzelfall zu ermitteln, ob ein Steuertatbestand erfüllt ist.

2.4. Grundstücke im Sinne des GrEStG sind inländische Grundstücke im Sinne des bürgerlichen Rechts einschließlich noch nicht vermessener Teilflächen, Miteigentumsanteile, Wohnungseigentum und Teileigentum (§ 2 Abs. 1 GrEStG).

Erbbaurechte, Gebäude auf fremdem Boden und dinglich gesicherte Sondernutzungsrechte i.S. des § 15 des Wohnungseigentumsgesetzes und des § 1010 des Bürgerlichen Gesetzbuchs stehen den Grundstücken gleich (§ 2 Abs. 2 GrEStG). Die Anzeigepflicht bezieht sich daher auch auf Vorgänge, die ein Erbbaurecht, ein Gebäude auf fremdem Grund und Boden oder ein dinglich gesichertes Sondernutzungsrecht betreffen.

3. Zuständiges Finanzamt

3.1 Die Anzeigen sind an das für die Besteuerung - in den Fällen des § 17 Abs. 2 und 3GrEStG an das für die gesonderte Feststellung der Besteuerungsgrundlagen - zuständige Finanzamt zu richten (§ 18 Abs. 5 GrEStG). Im Einzelnen gilt Folgendes:

3.1.1 Für die Besteuerung ist vorbehaltlich der Tz. 3.1.2 das Finanzamt örtlich zuständig, in dessen Bezirk das Grundstück oder der wertvollste Teil des Grundstücks liegt.

3.1.2 Liegt ein Grundstück in den Bezirken von Finanzämtern verschiedener Länder, ist jedes dieser Finanzämter für die Besteuerung des Erwerbs insoweit zuständig, als der Grundstücksteil in seinem Bezirk liegt (§ 17 Abs. 1 GrEStG). In diesen Fällen sowie in Fällen, in denen sich ein Rechtsvorgang auf mehrere Grundstücke bezieht, die in den Bezirken verschiedener Finanzämter liegen, stellt das Finanzamt, in dessen Bezirk der wertvollste Grundstücksteil oder das wertvollste Grundstück oder der wertvollste Bestand an Grundstücksteilen oder Grundstücken liegt, die Besteuerungsgrundlagen gesondert fest (§ 17 Abs. 2 GrEStG). An dieses Finanzamt ist auch die Anzeige zu erstatten.

3.1.3 Eine gesonderte Feststellung der Besteuerungsgrundlagen ist auch in den Fällen erforderlich, in denen in einem Vertrag der Erwerb mehrerer selbständiger Grundstücke in verschiedenen Finanzamtsbezirken mit einer einheitlichen Bemessungsgrundlage (z. B. ein einheitlicher Kaufpreis) notariell beurkundet wird und die Bemessungsgrundlage auf die einzelnen Grundstücke aufzuteilen ist. Zuständigkeit ist insoweit ebenfalls das in Tz. 3.1.2 bezeichnete Finanzamt, dem ein solcher Vorgang anzuzeigen ist.

Werden dagegen in einem Vertrag von einem, Veräußerer mehrere in unterschiedlichen Finanzamtsbezirken belegene Grundstücke zu jeweils feststehenden Kaufpreisen veräußert, erfolgt keine gesonderte Feststellung der Besteuerungsgrundlagen. Dasselbe gilt auch für einen Tauschvertrag, durch den ein Grundstück gegen ein im Bezirk eines anderen Finanzamts belegenes Grundstück getauscht wird. In beiden Fällen ist jedem beteiligten Finanzamt eine Anzeige zu erstatten.

3.1.4 Bei Grundstückserwerben durch Umwandlungen auf Grund eines Bundes- oder Landesgesetzes ist für die gesonderte Feststellung der Besteuerungsgrundlagen das Finanzamt zuständig, in dessen Bezirk sich die Geschäftsleitung des Erwerbers befindet, wenn

ein außerhalb des Bezirks dieses Finanzamts liegendes Grundstück

oder

ein auf das Gebiet eines anderen Landes sich erstreckender Teil eines im Bezirk dieses Finanzamts liegenden Grundstücks betroffen wird (§ 17 Abs. 3 Nr. 1 GrEStG).

3.1.5 Für Rechtsvorgänge, in denen der Gesellschafterbestand einer Personengesellschaft mit inländischem Grundbesitz unmittelbar oder mittelbar in der Weise geändert wird, dass mindestens 95 v. H. der Anteile auf neue Gesellschafter übergehen (§ 1 Abs. 2a GrEStG), in das Finanzamt zuständig, in dessen Bezirk sich die Geschäftsleitung der Gesellschaft befindet, bei der sich der Gesellschafterwechsel vollzieht, wenn

ein außerhalb des Bezirk dieses Finanzamts liegendes Grundstück

oder

ein auf dem Gebiet eines anderen Landes sich erstreckender Teil eines im Bezirk dieses Finanzamts liegenden Grundstücks betroffen wird (§ 17 Abs. 3 Nr. 2 GrEStG).

3.1.6 In Fällen des § 1 Abs. 3 GrEStG, in denen unmittelbar mindestens 95 v. H. der Anteile an einer Gesellschaft mit inländischem Grundbesitz in einer Hand vereinigt oder übertragen werden oder eine solche Vereinigung bzw. Übertragung durch entsprechende schuldrechtliche Rechtsgeschäfte vereinbart wird, ist das Finanzamt örtlich zuständig, in dessen Bezirk sich die Geschäftsleitung der Gesellschaft befindet, deren Anteile vereinigt oder übertragen werden, wenn

ein außerhalb des Bezirks dieses Finanzamts liegendes Grundstück

oder

ein auf das Gebiet eines anderen Landes sich erstreckender Teil eines im Bezirk dieses Finanzamts liegenden Grundstücks betroffen wird (§ 17 Abs. 3 Nr. 2 GrEStG).

3.1.7 In den Fällen des § 1 Abs. 3 GrEStG, in denen mittelbar mindestens 95 v. H. der Anteile an einer Gesellschaft mit inländischem Grundbesitz in einer Hand vereinigt oder übertragen werden oder eine solche Vereinigung bzw. Übertragung durch entsprechende schuldrechtliche Rechtsgeschäfte vereinbart wird, ist das Finanzamt örtlich zuständig, in dessen Bezirk sich die Geschäftsleitung der grundbesitzhaltenden Gesellschaft befindet, wenn

ein außerhalb des Bezirks dieses Finanzamts liegendes Grundstück

oder

ein auf das Gebiet eines anderen Landes sich erstreckender Teil eines im Bezirk dieses Finanzamts liegenden Grundstücks betroffen wird (§ 17 Abs. 3 Nr. 2 GrEStG).

3.1.8 Befindet sich in den Fällen der Tz. 3.1.4 bis 3.1.7 die Geschäftsleitung des Erwerbers bzw. der Gesellschaft nicht im Geltungsbereich des GrEStG und werden in verschiedenen Finanzamtsbezirken liegende Grundstücke oder in verschiedenen Ländern liegende Grundstücksteile betroffen, ist für die gesonderte Feststellung das unter Tz. 3.1.2 genannte Finanzamts zuständig (§ 17 Abs. 3 Satz 2 GrEStG).

3.2 Eine Übersicht der für die Verwaltung der Grunderwerbsteuer zuständigen Finanzämter des Landes Baden-Württemberg mit Anschriften enthält Teil E dieses Merkblatts.

Hierbei ist für die Grunderwerbsteuer jedoch folgendes zu beachten:

Das Finanzamt Bad Mergentheim ist zuständig für die Erwerbsvorgänge im Bereich der Finanzämter Stuttgart I, Stuttgart II, Stuttgart III und Stuttgart-Körperschaften.

Für Grundstückserwerbe von Bauherrengemeinschaften, Erwerbergemeinschaften und geschlossenen Immobilienfonds sind in Baden-Württemberg folgende Finanzämter zuständig:

das Finanzamt Karlsruhe-Stadt für die alle Finanzämter im Bereich der Oberfinanzdirektion Karlsruhe;

das Finanzamt Reutlingen für die Finanzämter:

Bad Saulgau, Bad Urach, Balingen, Biberach, Ehingen, Friedrichshafen, Ravensburg, Riedlingen, Sigmaringen, Tübingen, Überlingen, Ulm und Wangen;

das Finanzamt Tauberbischofsheim für die folgenden Finanzämter:

Aalen, Backnang, Bad Mergentheim, Bietigheim-Bissingen, Böblingen, Crailsheim, Esslingen, Geislingen, Göppingen, Heidenheim, Heilbronn, Kirchheim, Leonberg, Ludwigsburg, Nürtingen, Öhringen, Schorndorf, Schwäbisch Gmünd, Schwäbisch Hall, Stuttgart I, Stuttgart II, Stuttgart III, Stuttgart-Körperschaften und Waiblingen.

Ein bundesweites Verzeichnis der örtlich zuständigen Finanzämter kann auf den Internetseiten des Bundesamtes für Finanzen (www.bff-online.de) abgefragt werden. Hier steht eine Suchfunktion zur Verfügung, mit der neben dem örtlich zuständigen Finanzamt und dem für die Erbschaftsteuer sachlich zuständigen Finanzamt weitere Angaben wie z. B. abgebene Aufgaben einzelner Finanzämter und besondere Zuständigkeitsregelungen ermittelt werden können. Außerdem steht ein bundesweites Finanzamtsverzeichnis unter (www.finanzamt.de) nach Bundesländern sortiert zur Verfügung.

4. Form und Inhalt der Anzeige

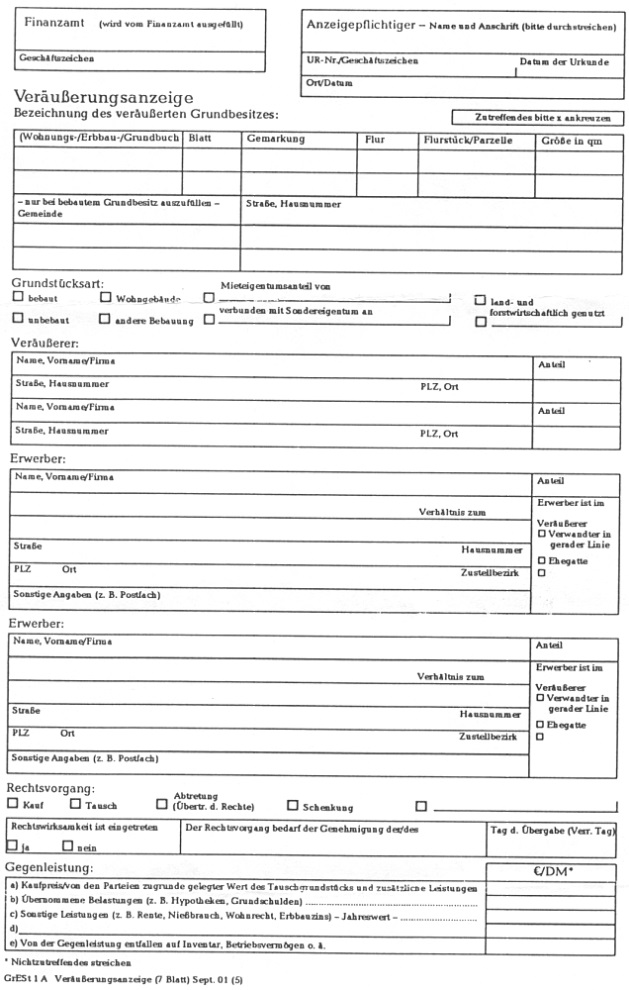

4.1 Die Anzeigen sind nach amtlich vorgeschriebenem Vordruck zu erstatten. Hierfür ist der bundeseinheitliche Vordrucksatz ”Veräußerungsanzeige” (Deckblatt und sechs Durchschriften) zu verwenden (vgl. Teil F dieses Merkblatts). Die Vordrucksätze können unentgeltlich bei der Oberfinanzdirektion Stuttgart - Drucksachenverwaltung - bezogen werden. Der Veräußerungsanzeige ist eine Abschrift der Urkunde über den Rechtsvorgang oder den Antrag beizufügen (§ 18 Abs. 1 Satz 2 GrEStG).

Für die in Baden-Württemberg zuständigen Finanzämter können die Notare ihrer Anzeigepflicht auch durch Übersendung einer Abschrift der Urkunde nachkommen. Ausgenommen hiervon sind Anzeigen an das Finanzamt Bad Mergentheim, soweit dieses für die Verwaltung der Grunderwerbsteuer für den Bereich der Stuttgarter Finanzämter zuständig ist. In diesem Ausnahmefall sind zwei Abschriften der Urkunden zu übersenden.

4.2 Die Anzeigen müssen enthalten (§ 20 Abs. 1 GrEStG):

4.2.1 Vorname, Zuname und Anschrift des Veräußerers und des Erwerbers, ggf. auch, ob und um welche begünstigte Person im Sinne des § 3 Nrn. 3 bis 7 GrEStG es sich bei dem Erwerber handelt;

4.2.2 die Bezeichnung des Grundstücks nach Grundbuch, Kataster, Straße und Hausnummer;

4.2.3 die Größe des Grundstücks und bei bebauten Grundstücken die Art der Bebauung;

4.2.4 die Bezeichnung des anzeigepflichtigen Vorgangs und den Tag der Beurkundung. Bei einem Vorgang, der einer Genehmigung bedarf, auch die Bezeichnung desjenigen, dessen Genehmigung erforderlich ist;

4.2.5 den Kaufpreis oder die sonstige Gegenleistung (§ 9 GrEStG);

4.2.6 den Namen der Urkundsperson.

4.3 Die Anzeigen, die sich auf Anteile an einer Gesellschaft beziehen, müssen außerdem enthalten (§ 20 Abs. 2 GrEStG):

4.3.1 die Firma und den Ort der Geschäftsleitung der Gesellschaft und

4.3.2 die Bezeichnung des Gesellschaftsanteils oder der Gesellschaftsanteile.

5. Anzeigefrist

Die Anzeigen sind innerhalb von zwei Wochen nach der Beurkundung oder der Unterschriftsbeglaubigung zu erstatten, und zwar auch dann, wenn die Wirksamkeit des Rechtsvorgangs vom Eintritt einer Bedingung, vom Ablauf einer Frist oder von einer Genehmigung abhängt (§ 18 Abs. 3 Satz 1 GrEStG).

6. Absendevermerk des Notars

6.1 Die Absendung der Anzeige ist auf der Urschrift der Urkunde, in den Fällen, in denen eine Urkunde entworfen und darauf eine Unterschrift beglaubigt worden ist, auf der zurückbehaltenen beglaubigten Abschrift, zu vermerken (§ 18 Abs. 4 GrEStG).

6.2 Eine Empfangsbestätigung des Finanzamts erfolgt nicht.

7. Bedeutung der Anzeigen

7.1 Urkunden, Ausfertigungen oder beglaubigte Abschriften, die einen anzeigepflichtigen Vorgang betreffen, dürfen den Beteiligten erst ausgehändigt bzw. erteilt werden, wenn die Anzeige an das Finanzamt abgesandt worden ist (§ 21 GrEStG).

7.2 Die Anzeigepflicht nach § 18 GrEStG führt zu keiner Anlaufhemmung der Festsetzungsfrist nach § 170 Abs. 2 Satz 1 Nr. 1 AO (,BStBl 1994 II S. 866). Bei Nichterfüllung der Anzeigepflicht kann der Steueranspruch verjähren.

7.3 Die Vorschriften des § 16 Abs. 1 bis 4GrEStG gelten nicht, wenn einer der in § 1 Abs. 2, 2a und 3 GrEStG bezeichneten Erwerbsvorgänge rückgängig gemacht wird, der nicht ordnungsgemäß angezeigt war (§ 16 Abs. 5 GrEStG).

7.4 Soweit eine Anzeige mit dem Vordrucksatz ”Veräußerungsanzeige erfolgt, ist zu beachten, dass ein Blatt des Vordrucksatzes als Unbedenklichkeitsbescheinigung im Sinne von § 22 GrEStG Verwendung findet. Ein sorgfältiges Ausfüllen des Vordrucksatzes ist deshalb unerlässlich. Bei mangelhaft ausgefüllten Anzeigen kann sich die Erteilung der Unbedenklichkeitsbescheinigung und damit die Eintragung des Erwerbers in das Grundbuch verzögern.

Teil B: Erbschaftsteuer (Schenkungsteuer)

1. Maßgebende Vorschriften

Die steuerlichen Anzeigepflichten und sonstigen Beistandspflichten der Notare ergeben sich aus folgenden Vorschriften: § 34 des Erbschaftsteuer- und Schenkungsteuergesetzes - ErbStG - in der ab geltenden Neufassung vom (BGBl I S. 378; BStBl I S. 298), zuletzt geändert durch Art. 16 Steueränderungsgesetz vom (BGBl I S. 3794; BStBl 2002 I S. 4) und durch Artikel 2 des Gesetzes zur Modernisierung des Stiftungsrechts vom (BGBl I S. 2634; BStBl 2002 I S. 706); §§ 7 und 8 der Erbschaftsteuer-Durchführungsverordnung - ErbStDV - in der zum in Kraft getretenen Neufassung vom (BGBl. I S. 2658; BStBl I S. 1183), geändert durch Art. 20 des Steuer-Euroglättungsgesetzes vom (BGBl. I S. 1790; BStBl 2001 I S. 3) sowie § 102 Abs. 4 der Abgabenordnung (AO).

2. Anzeigepflichtige Rechtsvorgänge

2.1 Die Notare haben dem für die Verwaltung der Erbschaftsteuer zuständigen Finanzamt diejenigen Beurkundungen, Zeugnisse und Anordnungen anzuzeigen, die für die Festsetzung einer Erbschaftsteuer (Schenkungsteuer) von Bedeutung sein können (§ 34 ErbStG).

Es sind insbesondere anzuzeigen:

Schenkungen und Schenkungsversprechen,

Zweckzuwendungen,

Rechtsgeschäfte, die zum Teil oder der Form nach entgeltlich sind, aber nach den Umständen, die bei der Beurkundung oder sonst bekannt geworden sind, eine Schenkung oder Zweckzuwendungen unter Lebenden enthalten (§ 8 Abs. 2 ErbStDV).

2.2 Um dem Finanzamt in jedem Fall die Prüfung der Steuerpflicht zu ermöglichen, sind Rechtsgeschäfte auch dann anzuzeigen, wenn nur eine Vermutung für eine freigebige Zuwendung besteht. Folglich sind insbesondere anzeigepflichtig:

2.2.1 Grundstücksüberlassungsverträge oder die Übertragung sonstiger Vermögensgegenstände zwischen Eheleuten, Eltern und Kindern oder sonstigen nahen Angehörigen (in Frage kommen z. B. Teilschenkungen in der Form von Veräußerungsverträgen, wenn das Entgelt unter dem Verkehrswert des veräußerten Gegenstandes liegt oder als Gegenleistung ein Wohn- oder Verpflegungsrecht usw. eingeräumt wird);

2.2.2 die Vereinbarung der Gütergemeinschaft (§ 1415 BGB) hinsichtlich der Bereicherung, die ein Ehegatte erfährt;

2.2.3 vorgezogene Erbregelungen und Geschäfte, welche

die vorzeitige Befriedigung,

den Verzicht,

die Übertragung und

Abtretung

von Erb- und Pflichtteilsanprüchen sowie von Vermächtnissen (z. B. Zuwendungsverzichtsvertrag, § 2352 BGB) oder Anwartschaften auf eine Nacherbfolge zum Gegenstand haben;

2.2.4 Zuwendungen unter Eheleuten, wenn als Rechtsgrund auf die Ehe Bezug genommen wird (sog. unbenannte oder ehebedingte Zuwendungen);

2.2.5 Vereinbarungen zur Regelung güterrechtlicher Verhältnisse (Eheverträge; § 1408 Abs. 1 BGB);

2.2.6 Vereinbarungen, die Ehegatten während eines Verfahrens, das auf die Auflösung der Ehe gerichtet ist, für den Fall der Auflösung der Ehe über den Ausgleich des Zugewinns treffen (§ 1378 Abs. 3 Satz 2 BGB);

2.2.7 die Beteiligung naher Angehöriger an einem Unternehmen (Familiengesellschaft - OHG, KG usw.);

2.2.8 die Übertragung von Gesellschaftsrechten an Kapitalgesellschaften, insbesondere unter nahen Angehörigen, wenn Anhaltspunkte dafür bestehen, dass ein etwaiges Entgelt unter dem gemeinen Wert (Verkehrswert) des Gesellschaftsanteils liegt;

2.2.9 die Bestellung von Hypotheken oder sonstigen Grundpfandrechten und deren Abtretung zugunsten naher Angehöriger, falls der Schuldgrund nicht einwandfrei ersichtlich ist;

Zuwendungen und dgl. an Personen, die nach den Angaben der Beteiligten jahrelang im Geschäft oder im Haushalt ohne oder gegen zu geringes Entgelt Dienste geleistet haben;

Leistungen zwischen Kapitalgesellschaften und Gesellschaftern (z.B. verdeckte Einlagen, Kapitalerhöhungen gegen zu geringes oder zu hohes Aufgeld).

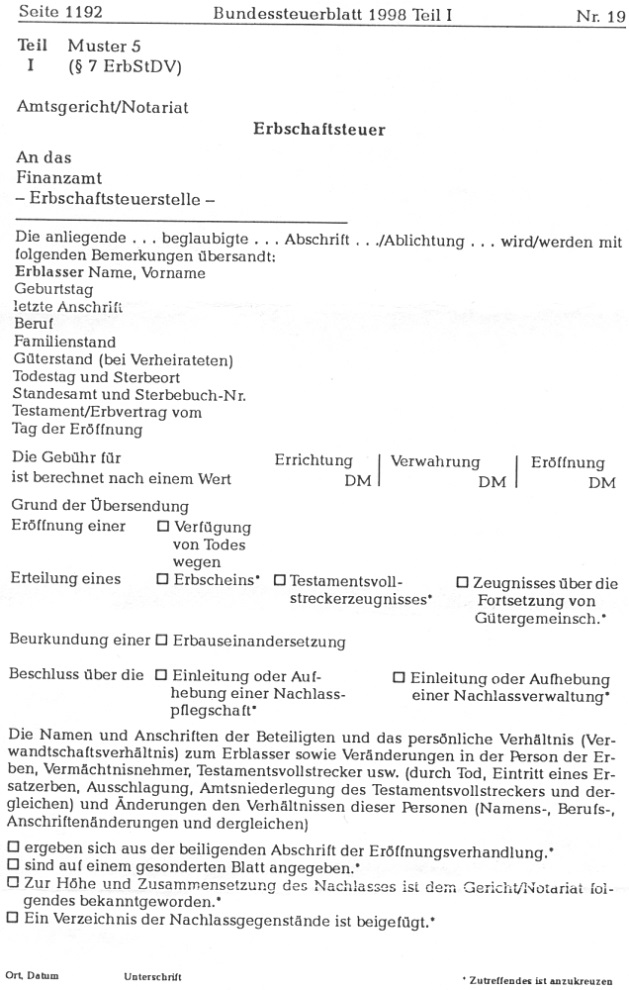

2.3 Soweit Notaren die Geschäfte des Nachlassgerichts übertragen worden sind, haben sie nach § 7 Abs. 1 i. V. mit Abs. 5 ErbStDV auch dem für die Erbschaftsteuer zuständigen Finanzamt beglaubigte Abschriften folgender Verfügungen und Schriftstücke zu übersenden:

eröffnete Verfügungen von Todeswegen mit einer Mehrausfertigung der Niederschrift über die Eröffnungsverhandlung,

Erbscheine,

Testamentsvollstreckerzeugnisse,

Zeugnisse über die Fortsetzung von Gütergemeinschaften,

Beschlüsse über die Einleitung oder Aufhebung einer Nachlasspflegschaft oder Nachlassverwaltung,

beurkundete Vereinbarungen über die Abwicklung von Erbauseinandersetzungen.

2.4 Im Einzelnen ergeben sich die anzeigepflichtigen Rechtsvorgänge aus den §§ 1, 3, 4, 7, 8 und 34 ErbStG, die Anzeigepflichten aus den §§ 7 und 8 ErbStDV. Zu beachten ist, dass nach § 7 Abs. 4 ErbStG die Steuerpflicht einer Schenkung nicht dadurch ausgeschlossen wird, dass sie zur Belohnung oder unter eine Auflage gemacht oder in die Form eines lästigen Vertrages gekleidet worden ist.

2.5 Von Anzeigen kann abgesehen werden, wenn die Annahme berechtigt ist, dass außer Hausrat einschließlich Wäsche und Kleidungsstücken im Wert von nicht mehr als 5 200 Euro nur noch anderes Vermögen im reinen Wert von nicht mehr 5 200 Euro vorhanden oder Gegenstand der freigebigen Zuwendung ist (§ 7 Abs. 4, § 8 Abs. 3 ErbStDV).

3. Zuständiges Finanzamt

Die Anzeigen der unter das Erbschaftsteuer- und Schenkungsteuergesetz fallenden Rechtsvorgänge sind an das für die Verwaltung der Erbschaftsteuer (Schenkungsteuer) zuständige Finanzamt zu richten. Zuständig ist das Finanzamt, in dessen Bezirk der Erblasser oder Schenker, hilfsweise der Erwerber, seinen (letzten) Wohnsitz oder (letzten) gewöhnlichen Aufenthalt hat (hatte) - § 35 ErbStG -.

War der Erblasser zurzeit seines Todes oder der Schenker zurzeit der Ausführung der Schenkung kein Inländer oder ist bei einer Schenkung unter Lebenden der Erwerber eine Körperschaft, Personenvereinigung oder Vermögensmasse, bestimmt sich die Zuständigkeit nach den Verhältnissen des Erwerbers.

Die Verwaltung der Erbschaft- und Schenkungsteuer ist in Baden-Württemberg zentralisiert und neun Finanzämtern übertragen worden. Die Zuständigkeiten und Anschriften dieser Finanzämter können dem Teil E dieses Merkblatts entnommen werden.

Ein bundesweites Verzeichnis der örtlich zuständigen Finanzämter kann auf den Internetseiten des Bundesamtes für Finanzen (www.bff-online.de) abgefragt werden. Hier steht eine Suchfunktion zur Verfügung, mit der neben dem örtlich zuständigen Finanzamt und dem für die Erbschaftsteuer sachlich zuständigen Finanzamt weitere Angaben wie z. B. abgebene Aufgaben einzelner Finanzämter und besondere Zuständigkeitsregelungen ermittelt werden können. Außerdem steht ein bundesweites Finanzamtsverzeichnis unter (www.finanzamt.de) nach Bundesländern sortiert zur Verfügung.

4. Form und Inhalt der Anzeigen

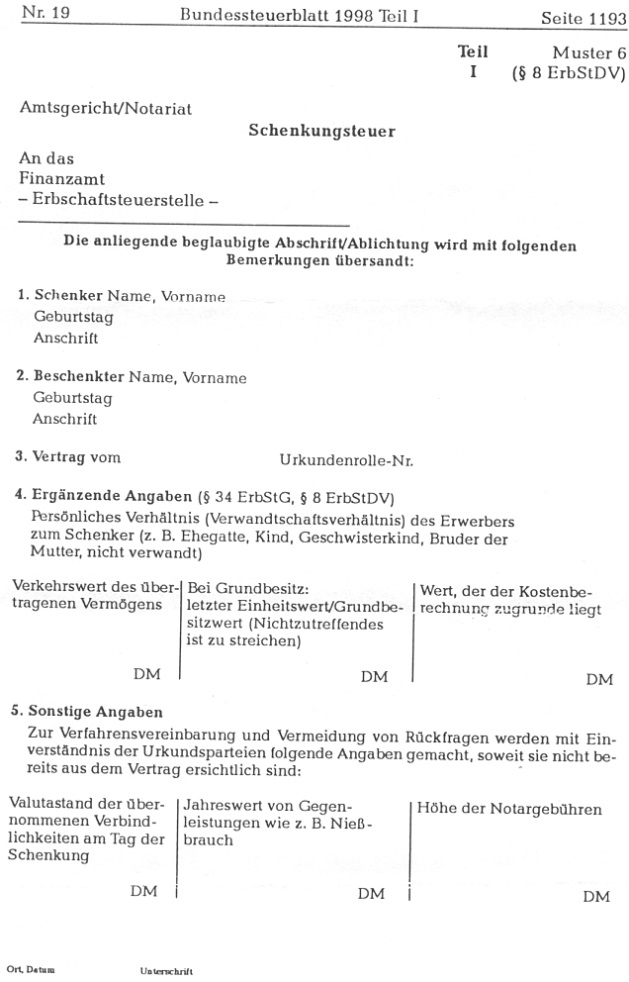

4.1 Erbschaft- und Schenkunsteuervorgänge werden mitgeteilt durch Übersendung einer beglaubigten Abschrift der Urkunde, die der Notar aufgenommen oder die er entworfen und auf der er eine Unterschrift beglaubigt hat. Die beglaubigten Abschriften der in § 7 Abs. 1 ErbStDV genannten Verfügungen und Schriftstücke (Tz. 2.3) sind jeweils mit einem Vordruck nach Muster 5 der ErbStDV und die in § 8 Abs. 1 und 2ErbStDV genannten Urkunden über eine Schenkung oder eine Zweckzuwendung unter Lebenden in beglaubigter Abschrift (Tzn. 2.1 bis ) jeweils mit einem Vordruck nach Muster 6 dem zuständigen Finanzamt zu übersenden (§ 7 Abs. 1 und § 8 Abs. 1 ErbStDV; vgl. Teil F dieses Merkblatts). Gleichzeitig sind auch weitere die für die Erbschaftsteuer (Schenkungsteuer) erheblichen Umstände mitzuteilen, soweit sich diese nicht bereits aus dem Inhalt der Beurkundung ergeben. Mitzuteilen sind insbesondere:

Name, Geburtstag, letzte Anschrift, Todestag und Sterbeort des Erblassers, Standesamt und Sterbebuch-Nr.,

Name, Geburtstag und Anschrift des Schenkers,

Namen und Anschriften der Erwerber und der sonstigen Beteiligten,

das Verwandtschaftsverhältnis der einzelnen Erwerber zum Erblasser oder Schenker,

der Güterstand bei Verheirateten,

Zusammensetzung und Wert des Nachlasses oder der Zuwendung,

der der Kostenberechnung zu Grunde gelegte Wert.

Der Notar soll die Beteiligten, soweit er hierzu keine eigene Kenntnisse besitzt, über die mitzuteilenden Umstände befragen. Bei Schenkungen und Zweckzuwendungen unter Lebenden ist er jedoch verpflichtet, die Beteiligten über das persönliche Verhältnis (Verwandtschaftsverhältnis) des Erwerbers zum Schenker und den Wert der Zuwendung zu befragen. Näheres über die mitzuteilenden Angaben ergibt sich aus § 7 Abs. 2 und 3 und § 8 Abs. 1 ErbStDV sowie aus den Mustern 5 zu § 7 und 6 zu § 8 ErbStDV (vgl. hierzu auch Teil F dieses Merkblattes).

4.2 Bei Erbauseinandersetzungen oder Grundstücksüberlassungsverträgen ist insbesondere dafür zu sorgen, dass sich aus der Beurkundung oder Mitteilung ergibt, auf wessen Namen die den Gegenstand der Auseinandersetzung oder Übertragung bildenden Grundstücke im Grundbuch eingetragen sind und welchen Wert sie im Einzelnen haben. Bei Bezugnahme auf frühere Erbfälle genügt es nicht, nur die Angabe des Datums und des Geschäftszeichens des Erbscheines anzugeben oder mitzuteilen, sondern darüber hinaus sind in der Urkunde auch noch aufzunehmen: der Todestag, der letzte Wohnsitz und Sterbeort des Erblassers, sowie die Namen seiner Erben und die auf diese nach dem Erbschein entfallenden Erbteile.

5. Frist für die Anzeigen, steuerfreie Rechtsvorgänge

5.1 Die Anzeigen sind unverzüglich nach der Beurkundung oder der Unterschriftsbeglaubigung zu erstatten, und zwar auch dann, wenn die Wirksamkeit des Erwerbsvorgangs vom Eintritt einer Bedingung, vom Ablauf einer Frist oder von einer Genehmigung abhängt.

5.2 Die Anzeige ist auch dann zu erstatten, wenn der Vorgang von der Besteuerung ausgenommen ist.

6. Absendevermerk des Notars

6.1 Bei Absendung der Anzeige ist auf der Urschrift der Mitteilung oder Anzeige bzw. der Urschrift der Urkunde zu vermerken:

der Absendetag,

das Finanzamt (die Finanzämter), an welches (welche) die Anzeige(n) erfolgt ist (sind) - §§ 7 Abs. 1 und Abs. 5, 8 Abs. 1 und Abs. 4 ErbStDV.

6.2 Eine Empfangsbestätigung des Finanzamts über den Erhalt der Urkunde ergeht nicht.

7. Bedeutung der Anzeigen

Aufgrund der dem Notar obliegenden Anzeigepflichten sind die Erwerber von einer eigenen Anzeigepflicht entbunden, wenn der Erwerb auf einer von einem deutschen Notar eröffneten Verfügung von Todes wegen beruhen soll oder wenn eine Schenkung oder Zweckzuwendung notariell beurkundet worden ist (§ 30 Abs. 3 ErbStG). Unterbleibt eine Anzeige seitens des Notars, besteht die Gefahr, dass der Steuerfall dem Finanzamt nicht bekannt wird.

Teil C: Ertragsteuern

1. Maßgebende Vorschrift

Die steuerlichen Anzeigepflichten und sonstigen Beistandspflichten der Notare ergeben sich aus § 54 der Einkommensteuer-Durchführungsverordnung (EStDV) in der jeweils gültigen Fassung.

2. Anzeigepflichtige Rechtsvorgänge

Dem zuständigen Finanzamt (§ 20 AO) ist Anzeige über alle aufgrund gesetzlicher Vorschrift aufgenommenen oder beglaubigten Urkunden zu erstatten, die die Gründung, Kapitalerhöhung oder -herabsetzung, Umwandlung oder Auflösung von Kapitalgesellschaften oder die Verfügung über Anteile an Kapitalgesellschaften zum Gegenstand haben. Der Mitteilungspflicht unterliegen neben den Verfügungsgeschäften auch Verpflichtungsgeschäfte, soweit die Verpflichtung eine Verfügung über Anteile an Kapitalgesellschaften zum Gegenstand hat. Des Weiteren sind auch aufschiebend bedingte Verfügungen, Treuhandverträge über Anteile an Kapitalgesellschaften sowie Verpfändungen derartiger Anteile mitzuteilen. Nicht anzeigepflichtig sind die Fälle der Beglaubigung einer Abschrift (§ 39 BeurkG) oder der Beglaubigung einer Unterschrift (§ 40 BeurkG).

3. Zuständiges Finanzamt

Die unter § 54 EStDV fallenden Urkunden sind dem Finanzamt zu übersenden, in dessen Bezirk sich die Geschäftsleitung oder der Sitz der Kapitalgesellschaft befindet, an der die betreffenden Anteile bestehen.

Die Anschriften der Finanzämter des Landes Baden-Württemberg können aus Teil E dieses Merkblatts entnommen werden.

Ein bundesweites Verzeichnis der örtlich zuständigen Finanzämter kann auf den Internetseiten des Bundesamtes für Finanzen (www.bff-online.de) abgefragt werden. Hier steht eine Suchfunktion zur Verfügung, mit der neben dem örtlich zuständigen Finanzamt und dem für die Erbschaftsteuer sachlich zuständigen Finanzamt weitere Angaben wie z. B. abgebene Aufgaben einzelner Finanzämter und besondere Zuständigkeitsregelungen ermittelt werden können. Außerdem steht ein bundesweites Finanzamtsverzeichnis unter (www.finanzamt.de) nach Bundesländern sortiert zur Verfügung.

4. Form und Inhalt der Anzeige

Anzeigepflichtige Vorgänge werden mitgeteilt durch Übersendung einer beglaubigten Abschrift der Urkunde, die der Notar aufgenommen oder beglaubigt hat. Die Steuernummer, unter der die Kapitalgesellschaft beim Finanzamt geführt wird, soll auf der Abschrift vermerkt werden (§ 54 Abs. 2 Satz 2 EStDV).

5. Frist für die Anzeige

5.1 Die Anzeigen sind binnen zwei Wochen, von der Aufnahme oder Beglaubigung der Urkunde ab gerechnet, zu erstatten, und zwar auch dann, wenn die Wirksamkeit des Rechtsvorgangs vom Eintritt einer Bedingung, vom Ablauf einer Frist oder von einer Genehmigung abhängt.

5.2 Die Anzeige ist auch dann zu erstatten, wenn der Vorgang von der Besteuerung ausgenommen ist.

6. Absendevermerk des Notars

6.1 Bei Absendung der Anzeige ist auf der zurückbehaltnen Urschrift der Urkunde - bzw. auf einer zurückbehaltenen Abschrift vermerken:

der Absendetag,

das Finanzamt (die Finanzämter), an welches (welche) die Anzeige(n) erfolgt ist (sind) - § 54 Abs. 2 Satz 3 EStDV.

6.2 Urkunden, Ausfertigungen oder beglaubigte Abschriften, die einen anzeigepflichtigen Rechtsvorgang betreffen, dürfen den Beteiligten erst ausgehändigt werden, wenn die Anzeige (die Abschrift der Urkunde) an das Finanzamt abgesandt worden ist (§ 54 ErbStDV).

6.3 Eine Empfangsbestätigung des Finanzamts über den Erhalt der Urkunde erfolgt nicht.

Teil D: Mehrfache Anzeigepflicht bei mehrfacher Steuerpflicht

1. Ein und derselbe Rechtsvorgang kann ggf. mehrere steuerliche Anzeigepflichten auslösen, z. B.

1.1 Erbauseinandersetzung über Grundstücke und Vermögensübergang von Grundstücken:

für die Grunderwerbsteuer und die Erbschaftsteuer (Schenkungsteuer);

1.2 Grundstücksschenkung unter einer Auflage und gemischte Grundstücksschenkung:

für die Grunderwerbsteuer und die Schenkungsteuer;

1.3 Umwandlung einer Kapitalgesellschaft:

für die Grunderwerbsteuer und die Ertragsteuern;

1.4 Kapitalerhöhung oder -herabsetzung:

für die Grunderwerbsteuer und die Ertragsteuern;

1.5 Kapitalerhöhung gegen ein zu hohes oder zu geringes Aufgeld:

für die Erbschaftsteuer (Schenkungsteuer) und die Ertragsteuern;

1.6 Unentgeltliche oder teilweise unentgeltliche Übertragung von Anteilen an Kapitalgesellschaften:

für die Schenkungsteuer, die Ertragsteuern und ggf. Grunderwerbsteuer.

1.7 Entgeltliche Übertragung von Anteilen an Kapitalgesellschaften:

für die Ertragsteuern und ggf. Grunderwerbsteuer

2. In Fällen, in denen eine mehrfache steuerliche Anzeigepflicht besteht, ist der Rechtsvorgang jedem Finanzamt anzuzeigen, das für eine der in Betracht kommenden Steuern zuständig ist. Sind mehrere Stellen desselben Finanzamts zuständig, so ist diesem Finanzamt für jede Stelle gesondert jeweils die für diese vorgesehene Anzeige zu erstatten. Es wird gebeten, die zuständige Stelle auf der Anzeige zu bezeichnen.

Teil E: Verzeichnis der Finanzämter in Baden-Württemberg

Tabelle in neuem Fenster öffnen

Oberfinanzdirektion Karlsruhe | ||

Finanzamt | Anschrift | Postfachadresse

bzw.Großkundenadresse |

Achem | Allerheiligenstr. 10 77855 Achem | Postfach 12 60 77843 Achem |

Baden-Baden | Stefanienstr. 13 76530 Baden-Baden | Postfach 76482 Baden-Baden |

Bad Säckingen | Werderstr.

5 79713 Bad Säckingen | Postfach

11 48 + 11 49 79702 Bad Säckingen |

Bruchsal | Schönbomstr.

2-10 76646 Bruchsal | Postfach

30 21 76643 Bruchsal |

Bühl | Alban-Stolz-Str. 8 77815 Bühl | Postfach 11 62 77801 Bühl |

Calw | Klosterhof

1 75365 Calw | Postfach 12 51 75352 Calw |

Donaueschingen | Käferstr.

25 78166 Donaueschingen | Postfach

12 69 78153 Donaueschingen |

Emmendingen | Bahnhofstr. 1-3 79312 Emmendingen | Postfach 15 20 79305 Emmendingen |

Ettlingen | Pforzheimer Str.

16 76275 Ettlingen | Postfach 363 76257 Ettlingen |

Freiburg-Land | Stefan-Meier-Str.

133 79104 Freiburg | 79095

Freiburg |

Freiburg-Stadt | Sautierstr.

24 79104 Freiburg | 79079

Freiburg |

Freudenstadt | Musbacherstr.

33 72250 Freudenstadt | |

Heidelberg | Kurfürstenanlage

15-17 69115 Heidelberg | Postfach

10 23 60 69111 Heidelberg |

Karlsruhe-Durlach | Prinzessenstr. 2 76227 Karlsruhe | 76225 Karlsruhe |

Karlsruhe-Stadt | Schlossplatz 14 76131 Karlsruhe | |

Kehl | Ludwig-Trick-Str.

1 77694 Kehl | Postfach 16 40 77676 Kehl |

Konstanz | Sigismundstr.

19 78462 Konstanz | Postfach

78405 Konstanz |

Lahr | Gerichtstr. 5 77933 Lahr | Postfach 14 66 77904 Lahr |

Lörrach | Luisenstr. 10a 79539 Lörrach | 79537 Lörrach |

Mannheim-Neckarstadt | L 3, 10 68161 Mannheim | 68150 Mannheim |

Mannheim-Stadt | L 3, 10 68161 Mannheim | Postfach 12 00 19 68150 Mannheim |

Mosbach | Pfalzgraf-Otto-Str.

5 74821 Mosbach | Postfach 12 62 74819 Mosbach. |

Mühlacker | Konrad-Adenauer-Platz

6 75417 Mühlacker | Postfach

11 53 75415 Mühlacker |

Müllheim | Goethestr. 11 79379 Müllheim | Postfach 14 61 79374 Müllheim |

Neuenbürg | Wildbader

Str. 107 75305 Neuenbürg | Postfach

11 65 75301 Neuenbürg |

Obemdorf | Brandeckerstr. 4 78727 Obemdorf | Postfach 12 40 78721 Obemdorf |

Offenburg | Zellerstr.

1-3 77654 Offenburg | Postfach

14 40 77604 Offenburg |

Pforzheim | Moltkestr. 8 75179 Pforzheim | Postfach 90 01 55 75090 Pforzheim |

Rastatt | An der Ludwigsfeste

3 76437 Rastatt | Postfach 14 65 76404 Rastatt |

Rottweil | Kömerstr.

28 78628 Rottweil | Postfach

12 52 78612 Rottweil |

Schwetzingen | Schloss 68723 Schwetzingen | 68721 Schwetzingen |

Singen | Alpenstr. 9 78224 Singen | Postfach 380 78221 Singen |

Sinsheim | Bahnhofstr.

27 74889 Sinsheim | Postfach

13 62 74887 Sinsheim |

Titisee-Neustadt | Goethestr. 5 79822 Trtisee-Neustadt | Postfach 12 69 79812 Titisee-Neustadt |

Tuttlingen | Zeughausstr.

91 78532 Tuttlingen | Postfach 180 78502 Tuttlingen |

Villingen-Schwenningen | Weiherstr. 7 78050 Villingen-Schwenningen | 78045

Villingen-Schwenningen |

Waldshut-Tiengen | Bahnhofstr. 11 79761 Waldshut-Tiengen | Postfach 20 13 60 79753 Waldshut-Tiengen |

Walldüm | Albert-Schneider-Str. 1 74731 Walldüm | Postfach 11 62 74723 Walldüm |

Weinheim | Weschnitzstr.

2 69469 Weinheim | Postfach

69443 Weinheim |

Wolfach | Hauptstr. 55 77709 Wolfach | Postfach 11 60 77705 Wolfach |

Tabelle in neuem Fenster öffnen

Oberfinanzdirektion Stuttgart | ||

Finanzamt | Anschrift | Postfachadresse

bzw.Großkundenadresse |

Aalen | Bleichgartenstr. 17 73431 Aalen | 73428 Aalen |

Backnang | Stiftshof 20 71522 Backnang | 71520 Backnang |

Bad Mergentheim | Schloß 7 97980 Bad Mergentheim | Postfach 12 33 97962 Bad Mergentheim |

Bad Urach | Graf-Eberhard-Platz

7 72574 Bad Urach | Postfach

11 49 72562 Bad Urach |

Balingen | Jakob-Beutter-Str. 4 72336 Balingen | 72334 Balingen |

Biberach | Bahnhofstr. 11 88400 Biberach | 88396 Biberach |

Bietigheim-Bissingen | Kronenbergstr.

13 74321 Bietigheim-Bissingen | Postfach

13 41 74303 Bietigheim-Bissingen |

Böblingen | Talstr. 46 71034 Böblingen | Postfach 13 07 71003 Böblingen |

Crailsheim | Schillerstr.

1 74564 Crailsheim | Postfach

12 52 74552 Crailsheim |

Ehingen | Hehlestr. 19 89584 Ehingen | Postfach 12 51 89572 Ehingen |

Esslingen | Entengrabenstr.

11 73728 Esslingen | 73726

Esslingen |

Friedrichshafen | Allmandstr.

20 88045 Friedrichshafen | 88041

Friedrichshafen |

Geislingen | Schillerstr.

2 73312 Geislingen | Postfach

12 53 73302 Geislingen |

Göppingen | Gartenstr. 42 73033 Göppingen | Postfach 4 20 73004 Göppingen |

Heidenheim | Schnaitheimer

Str. 12 89520 Heidenheim | Postfach

13 20 89503 Heidenheim |

Heilbronn | Moltkestr. 91 74076 Heilbronn | 74064 Heilbronn |

Kirchheim | Alleenstr. 120 73230 Kirchheim | Postfach 12 41 73220 Kirchheim |

Leonberg | Schloßhof

3 71229 Leonberg | 71226

Leonberg |

Ludwigsburg | Alt-Württemberg-Allee

40 71638 Ludwigsburg | 71631

Ludwigsburg |

Nürtingen | Sigmaringer

Str. 15 72662 Nürtingen | Postfach

13 09 72603 Nürtingen |

Öhringen | Haagweg 39 74613 Öhringen | 74611 Öhringen |

Ravensburg | Broner Platz 12 88250 Weingarten | 88248 Weingarten |

Reutlingen | Leonhardsplatz 1 72764 Reutlingen | Postfach 15 43 72705 Reutlingen |

Riedlingen | Kirchstr.

30 88499 Riedlingen | Postfach

11 64 88491 Riedlingen |

Saulgau | Hauptstr. 127 88348 Saulgau | Postfach 12 55 88341 Saulgau |

Schorndorf | Johann-Philipp-Palm-Str.

28 73614 Schorndorf | Postfach

13 20 73603 Schorndorf |

Schwäbisch Gmünd | Augustinerstr.

6 73525 Schwäbisch Gmünd | 73522

Schwäbisch Gmünd |

Schwäbisch

Hall | Bahnhofstr. 25 74523 Schwäbisch Hall | Postfach 74502 Schwäbisch Hall |

Sigmaringen | Karlstr.

31 72488 Sigmaringen | Postfach

2 60 72481 Sigmaringen |

Stuttgart-Körperschaften | Paulinenstr.

44 70178 Stuttgart | Postfach

10 60 51 70049 Stuttgart |

Stuttgart I | Rotebühlplatz 30 70173 Stuttgart | Postfach 10 60 55 70049 Stuttgart |

Stuttgart II | Rotebühlstr.

40 70178 Stuttgart | Postfach

10 60 54 70049 Stuttgart |

Stuttgart III | Rotebühlplatz 30 70173 Stuttgart | Postfach 10 60 53 70049 Stuttgart |

Stuttgart IV | Seidenstr.

23 70174 Stuttgart | Postfach

10 60 52 70049 Stuttgart |

Tauberbischofsheim | Dr.-Burger-Str. 1 97941 Tauberbischofsheim | Postfach 13 40 97933 Tauberbischofsheim |

Tübingen | Steinlachallee 6 72072 Tübingen | Postfach 15 20 72005 Tübingen |

Überlingen | Mühlenstr. 28 88662 Überlingen | 88660 Überlingen |

Ulm | Wagnerstr. 2 89077 Ulm | Postfach

18 60 89008 Ulm |

Waiblingen | Fronackerstr. 77 71332 Waiblingen | Postfach 12 44 71328 Waiblingen |

Wangen | Lindauerstr.

37 88239 Wangen (Allgaü) | Postfach

12 62 88228 Wangen (Allgäu) |

Übersicht über die für die Erbschaft- und Schenkungsteuer zuständigen Finanzämter

Für die Erbschaft- und Schenkungsteuer sind in Baden-Württemberg die folgenden neun Finanzämter zentral zuständig:

Tabelle in neuem Fenster öffnen

Finanzamt | zuständig: |

Freiburg-Land Stefan-Meier-Str. 133 79104 Freiburg Großkunden-PLZ. 79095 Freiburg | für die Bezirke der

Finanzämter Achern, Emmendingen, Freiburg-Land, Freiburg-Stadt, Kehl, Lahr, Lörrach, Müllheim und Offenburg |

Karlsruhe-Durlach Prinzessenstr. 2 76227 Karlsruhe Großkunden-PLZ 76225 Karlsruhe | für die Bezirke der

Finanzämter Baden-Baden, Bruchsal, Bühl, Calw, Ettlingen, Freudenstadt, Karlsruhe-Durlach, Karlsruhe-Stadt, Mühlacker, Neuenbürg, Pforzheim und Rastatt |

Villingen-Schwenningen Weiherstr. 7 78050 Villingen-Schwenningen Postfach 13 80 78003 Villingen-Schwenningen | für die Bezirke der

Finanzämter Bad Säckingen, Donaueschingen, Konstanz, Oberndorf, Rottweil, Singen; Titisee-Neustadt, Tuttlingen, Villingen-Schwenningen, Waldshut-Tiengen und Wolfach |

Walldürn Albert-Schneider-Str. 1 74731 Walldürn Postfach 11 62 74723 Walldürn | für die Bezirke der

Finanzämter Heidelberg, Mannheim-Neckarstadt, Mannheim-Stadt, Mosbach, Schwetzingen, Sinsheim, Walldürn und Weinheim |

Aalen Bleichgartenstr. 17 73431 Aalen Großkunden-PLZ 73428 Aalen | für die Bezirke der Finanzämter Aalen, Heidenheim, Schorndorf, Schwäbisch Gmünd, Schwäbisch Hall, Ulm und Waiblingen |

Bad

Mergentheim Schloss 7 97980 Bad Mergentheim Postfach 12 33 97962 Bad Mergentheim | für die Bezirke der

Finanzämter Backnang, Bad Mergentheim, Bietigheim-Bissingen, Crailsheim, Heilbronn, Ludwigsburg, Öhringen und Tauberbischofsheim |

Bad Saulgau Hauptstr. 127 88348 Bad Saulgau Postfach 12 55 88341 Bad Saulgau | für die Bezirke der

Finanzämter Balingen, Biberach, Ehingen, Friedrichshafen, Ravensburg, Riedlingen, Bad Saulgau, Sigmaringen, Überlingen und Wangen |

Reutlingen Leonhardsplatz 1 72764 Reutlingen Postfach 15 43 72705 Reutlingen | für die Bezirke der

Finanzämter Bad Urach, Böblingen, Esslingen, Geislingen, Göppingen, Kirchheim, Leonberg, Nürtingen, Reutlingen und Tübingen |

Stuttgart-Körperschaften Paulinenstr. 44 70178 Stuttgart Postfach 10 60 51 70049 Stuttgart | für die Bezirke der

Finanzämter Stuttgart I, Stuttgart II, Stuttgart III und Stuttgart-Körperschaften |

Teil F: Vordruckmuster

1. Veräußerungsanzeige (§ 18 GrEStG)

2. Anzeige in Erbfällen (Muster 5 zu § 7 ErbStDV)

3. Anzeige bei Schenkungen und Zweckzuwendungen unter Lebenden (Muster 6 zu § 8 ErbStDV)

Inhaltlich gleichlautend

OFD

Karlsruhe v. - S

4540 A- St 351

OFD

Stuttgart v. - S

4540 A - 48 - St

36

Fundstelle(n):

PAAAA-96763