Betriebsveranstaltungen: Ermittlung der berücksichtigungsfähigen Aufwendungen – Checkliste

Bei der Bewertung von Arbeitslohn anlässlich einer Betriebsveranstaltung sind alle mit dieser in unmittelbarem Zusammenhang stehenden Aufwendungen des Arbeitgebers anzusetzen, ungeachtet dessen, ob sie beim Arbeitnehmer einen Vorteil begründen können (, BStBl 2021 II S. 606). Abzustellen ist ausschließlich auf die tatsächlich anwesenden Teilnehmer und nicht auf die angemeldeten Teilnehmer ().

Die Gesamtkosten der Veranstaltung sind grds. auf sämtliche Teilnehmer aufzuteilen und entsprechend dem Arbeitnehmer zuzurechnen. Hierbei muss beachten werden, dass die Teilnahme von Familienmitgliedern oder weiteren Gästen des Arbeitnehmers dazu führt, dass der dadurch entstandene Aufwand ebenfalls dem Arbeitnehmer zugeordnet wird. Von den einem Arbeitnehmer zuzurechnenden Aufwendungen ist ein Freibetrag von 110 € abzuziehen, wenn die Teilnahme an der Betriebsveranstaltung allen Angehörigen des Betriebs oder eines Betriebsteils offensteht (§ 19 Abs. 1 Nr. 1a Satz 3 EStG). Für die Begleitperson(en) kann dabei kein zusätzlicher Freibetrag von 110 € angesetzt werden.

Sofern nach der Ermittlung der auf die Teilnehmer entfallenden Kosten ein zu besteuernder Betrag verbleibt, kann der Arbeitgeber diesen Betrag pauschal mit 25 % versteuern (§ 40 Abs. 2 Nr. 2 EStG). Anderenfalls erfolgt eine individuelle Besteuerung im Rahmen des Lohnsteuerabzugsverfahrens.

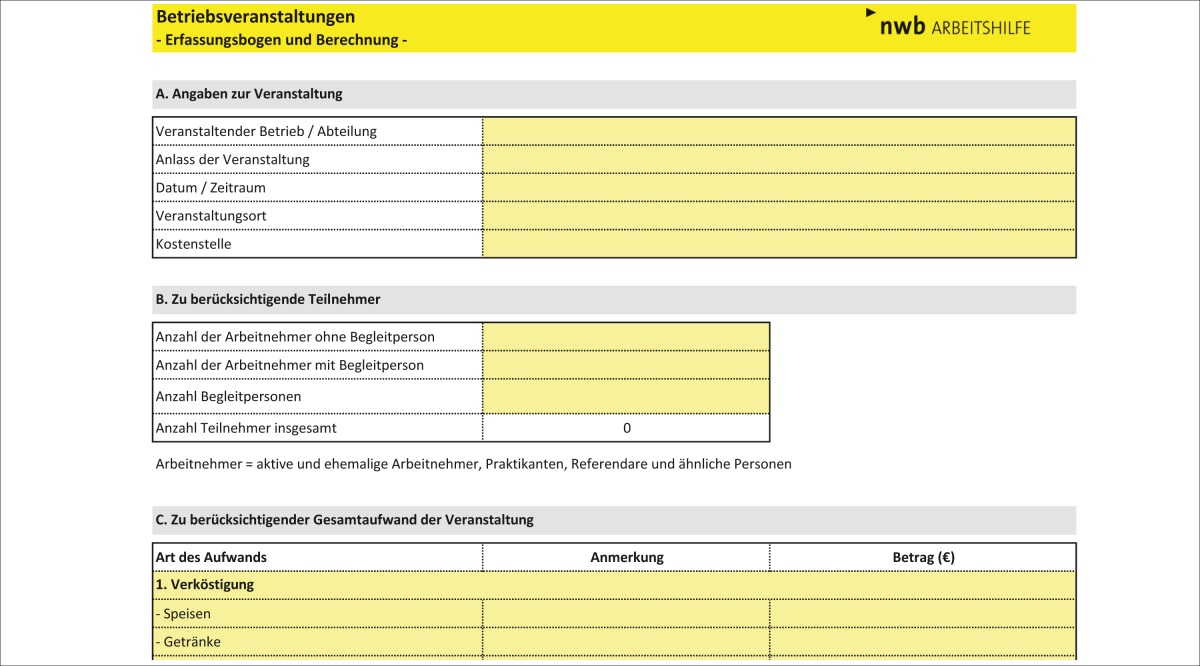

Mit dieser mandantenfähigen Checkliste, abrufbar unter NWB XAAAE-65792, können Sie für Betriebsveranstaltungen die zu berücksichtigenden Aufwendungen erfassen. Unterstützt werden Sie dabei durch die vorbereitete Gliederung der Kostenbestandteile in Verköstigung, Aufwendungen für den äußeren Rahmen, Fahrtkosten, Eintrittskarten, Übernachtungskosten und Geschenke.

Die Teilnehmerzahl sowie die Anzahl der Begleitpersonen werden in dem Tool ebenfalls erfasst – und ausgehend hiervon direkt der zu berücksichtigende Kostenanteil ermittelt sowie geprüft, inwieweit der Betrag von 110 € über- oder unterschritten wird. Dadurch lässt sich das Excel-Tool auch für die Vorbereitung und Planung von Betriebsveranstaltungen nutzen.

Die gesamte Datenerfassung und Berechnung erfolgt in nur einem Arbeitsblatt und kann durch die druckoptimierte Darstellung optimal für die weitere Verarbeitung und Dokumentation genutzt werden. Ergänzende fachliche Hinweise unterstützen Sie bei der Beurteilung etwaiger Zweifelsfragen.

Mehr zum Thema mit weiterführenden Hinweisen: vgl. Langenkämper, Betriebsveranstaltungen, Grundlagen, NWB YAAAE-61363.

Fundstelle(n):

StuB 14/2024 Seite 3

KAAAJ-71025