Für Sie in der NWB Datenbank aktualisiert: Der Einkommensteuergesetz-Kommentar

[i]Kostenlos in der NWB Datenbank aufrufbarDamit Sie bei Ihrer Arbeit stets auf dem neuesten (Rechts-)Stand sind, aktualisieren wir regelmäßig unsere Datenbankinhalte für Sie. So wurde kürzlich der Einkommensteuergesetz-Kommentar online (herausgegeben von Prof. Dr. Hans-Joachim Kanzler, Prof. Dr. Gerhard Kraft, Prof. Dr. Swen Oliver Bäuml, Prof. Dr. Franz Jürgen Marx, Prof. Dr. Frank Hechtner und Dr. Stephan Geserich) überarbeitet, auf den Sie in der NWB Datenbank kostenfreien Zugriff haben.

Der EStG-Kommentar sorgt für Rechtssicherheit – abgestimmt auf die Praxis

[i]Erfahrene Autoren sorgen für stetige

AktualitätDie Zeiten

ständiger Gesetzesänderungen rufen täglich neue Herausforderungen hervor. Daher

ist es wichtig, die zeitgemäße Zugangsmöglichkeit zu allen Kommentierungen des

Einkommensteuergesetzes sicherzustellen. Erfahrene Autoren aus Praxis,

Wissenschaft und Rechtsprechung arbeiten die Gesetzesänderungen, neueste

Rechtsprechungen und Verwaltungsmeinungen innerhalb kürzester Zeit online in

die einschlägigen Kommentierungen ein. Der Kommentar bietet Ihnen nicht nur

inhaltliche Qualität – das Besondere ist zugleich der verständliche

Aufbau, welcher durch Schaubilder, Anwendungsbeispiele und Hinweise den Bezug

zur Praxis gewährleistet.

[i]Erfahrene Autoren sorgen für stetige

AktualitätDie Zeiten

ständiger Gesetzesänderungen rufen täglich neue Herausforderungen hervor. Daher

ist es wichtig, die zeitgemäße Zugangsmöglichkeit zu allen Kommentierungen des

Einkommensteuergesetzes sicherzustellen. Erfahrene Autoren aus Praxis,

Wissenschaft und Rechtsprechung arbeiten die Gesetzesänderungen, neueste

Rechtsprechungen und Verwaltungsmeinungen innerhalb kürzester Zeit online in

die einschlägigen Kommentierungen ein. Der Kommentar bietet Ihnen nicht nur

inhaltliche Qualität – das Besondere ist zugleich der verständliche

Aufbau, welcher durch Schaubilder, Anwendungsbeispiele und Hinweise den Bezug

zur Praxis gewährleistet.

Der EStG-Kommentar – ausgezeichnet durch inhaltliche Qualität

[i]Aktuelle Themen verständlich gegliedertAlle Kommentierungen zeichnen sich durch ihre dreiteilige Struktur aus: Zu Beginn fokussieren sich die allgemeinen Erläuterungen auf die Einordnung der Normen in den verfassungsrechtlichen Kontext und die Bewertung im internationalen Verhältnis. Das Kernstück bildet der Hauptteil mit der systematischen Erörterung der jeweiligen Norm. Abschließend weisen die Autoren auf offene Verfahrensfragen hin und beurteilen die Durchsetzbarkeit von Ansprüchen. In den einzelnen Kommentierungen finden Sie darüber hinaus weiterführende Literaturhinweise, die mit zahlreichen Aufsätzen und Arbeitshilfen in der NWB Datenbank verlinkt sind.

365 Tage im Jahr auf dem neuesten Stand

[i]Übersicht aller Aktualisierungen unter NWB JAAAJ-52323 Sie können jederzeit nachvollziehen, wo und was sich geändert hat. Das heißt im Einzelnen:

Unter „Aktuell“ (NWB JAAAJ-52323) finden Sie eine Übersicht aller Aktualisierungen. Durch die tabellarische Darstellung erkennen Sie auf einen Blick die erneuerte Vorschrift, den Autor der Kommentierung sowie den Stand der Aktualisierung.

Aktualisierungen der letzten drei Monate sind in der Inhaltsübersicht als „neu“ gekennzeichnet.

Durch die gelb hinterlegten Textpassagen sind die Änderungen in der Kommentierung direkt erkennbar.

Besondere Aktualität durch die laufende Zuordnung aktueller News unmittelbar zu den einzelnen Kommentierungen. So haben Sie die neue Rechtsprechung, Verwaltungsauffassung und Gesetzesänderungen direkt mit im Blick.S. 1433

Online-Aktualisierungen aus Mai 2024

Folgende Inhalte wurden u. a. kürzlich erneuert oder neu eingefügt:

[i]Hörster, NWB 17/2024 S. 1158Zu § 9 EStG – Werbungskosten ( NWB HAAAJ-52127): Die gesetzliche Übernachtungspauschale nach § 9 Abs. 1 Satz 3 Nr. 5b Satz 2 EStG für Berufskraftfahrer, die ihre berufliche Tätigkeit vorwiegend auf Kraftfahrzeugen ausüben, wurde durch das Wachstumschancengesetz v. (BGBl 2024 I Nr. 108) ab dem von 8 € auf 9 € pro Übernachtungstag angehoben. Selbständig tätige Berufskraftfahrer können die Pauschale ebenfalls in Anspruch nehmen (§ 4 Abs. 10 EStG i. V. mit § 9 Abs. 1 Satz 3 Nr. 5b Satz 2 EStG).

[i]Meier, Verlustausgleich - Verlustabzug, infoCenter, NWB KAAAA-88455 Zu § 10d EStG – Rechtsmittel ( NWB WAAAJ-52135): Mit Urteil v. - IX R 7/22 ( NWB TAAAJ-64789) hat der BFH erneut über das Verhältnis zwischen Einkommensteuerbescheid und Verlustfeststellungsbescheid entschieden. Die Klage richtete sich gegen den Verlustfeststellungsbescheid. Klagebegehren war die Erhöhung des Verlustrücktrags – unter Berücksichtigung des Altersentlastungsbetrags nach § 24a EStG – und die Herabsetzung des verbleibenden Verlustvortrags auf 0 €. In Fortführung der ständigen Rechtsprechung hat der BFH entschieden, dass über Grund und Höhe des Verlustrücktrags ausschließlich im Rahmen der Veranlagung des Rücktragsjahres entschieden werden kann. Ein Verlustfeststellungsbescheid hat keine Bindungswirkung für die Höhe des Verlustrücktrags. Die gegen den Verlustfeststellungsbescheid gerichtete Klage wurde daher als unzulässig abgewiesen.

[i]Müller, NWB 18/2024 S. 1253Zu § 34a EStG – Änderungen bei der Thesaurierungsbegünstigung ( NWB NAAAJ-52326): Mit dem Wachstumschancengesetz v. (BGBl 2024 I Nr. 108) wurden die Regelungen des § 34a EStG geändert. Unter anderem wird durch § 34a Abs. 2 EStG n. F. ab dem das Thesaurierungsvolumen um die gezahlte Gewerbesteuer und die zur Zahlung der Einkommensteuer nach § 34a Abs. 1 Satz 1 EStG und des darauf entfallenden Solidaritätszuschlags entnommenen Beträge erhöht.

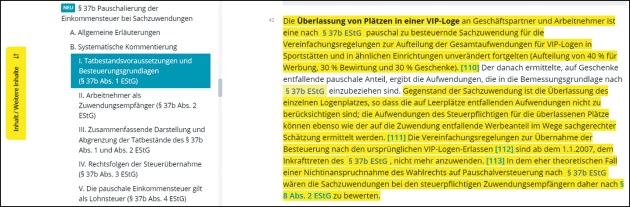

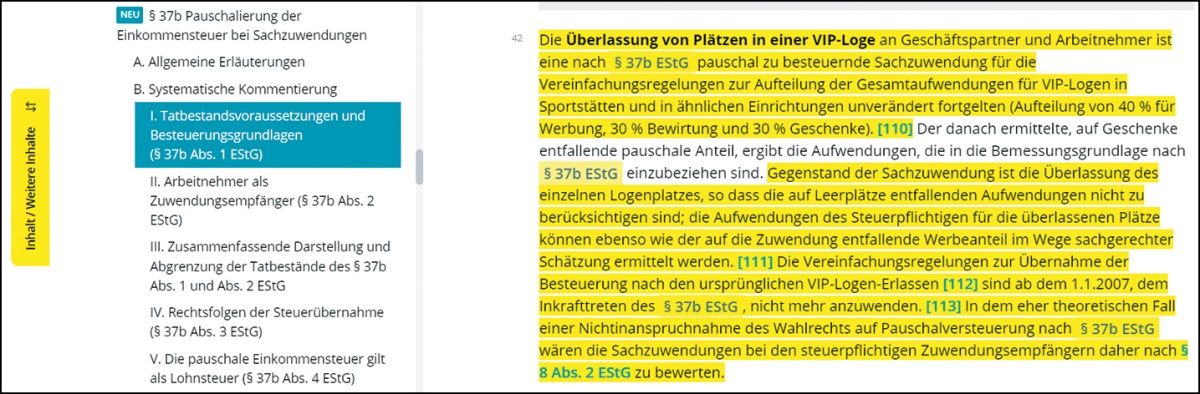

[i]Strahl, NWB 9/2024 S. 578, NWB CAAAJ-60353 Zu § 37b Abs. 1 EStG – Überlassung von Plätzen in einer VIP-Loge ( NWB RAAAJ-52209): Die unentgeltliche Zurverfügungstellung von Plätzen in einer VIP-Loge an Geschäftspartner und Arbeitnehmer ist nach dem ( NWB RAAAJ-59996) eine Sachzuwendung, die nach § 37b EStG pauschal besteuert werden kann. Die Aufwendungen des Steuerpflichtigen für die überlassenen Plätze können im Wege der sachgerechten Schätzung ermittelt werden. Der Aufwand, der auf nicht besuchte Veranstaltungen entfällt, und der Aufwand für Leerplätze bei besuchten Veranstaltungen, unterliegt – mangels Zuwendung eines Vorteils – nicht dem Anwendungsbereich des § 37b EStG. Nehmen Arbeitnehmer ausschließlich zur Betreuung der Geschäftspartner teil, gilt der auf die Arbeitnehmer entfallende Anteil der Aufwendungen nicht als (Sach-)Zuwendung.

Fundstelle(n):

NWB 2023 Seite 1432 - 1433

ZAAAJ-67392