Umsatzsteuer: Teilleistung, Abschlagsrechnung und Ratenzahlung – Checkliste

Gem. § 13 Abs. 1 Nr. 1 UStG entsteht die Umsatzsteuer für Teilleistungen bei vereinbarten Entgelten mit Ablauf des Voranmeldungszeitraums, in dem die Leistungen ausgeführt worden sind. Daher sollte bei der Rechnungserstellung geprüft werden, ob Teilleistungen in den Rechnungen korrekt ausgewiesen sind, um einen unrichtigen Steuerausweis gem. § 14c UStG und seine Folgen zu vermeiden.

Für die Rechnungsstellung und letztlich den Vorsteuerabzug relevant ist aber auch, wie die Entgeltvereinnahmung und die Leistungsabrechnung erfolgen.

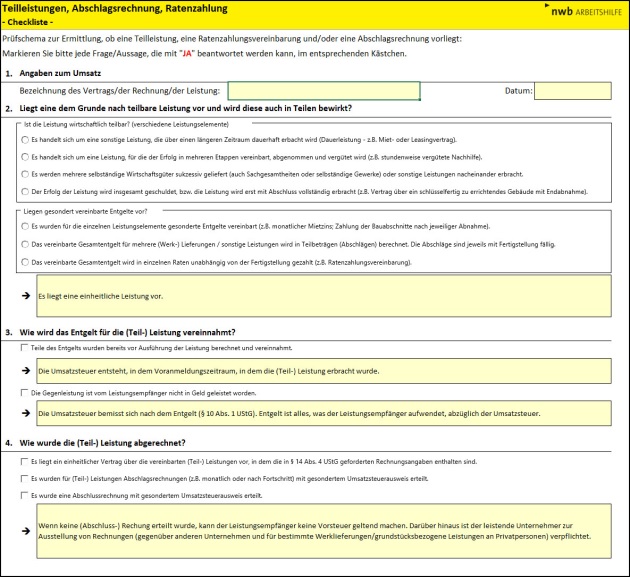

Mit dieser Checkliste, abrufbar unter NWB FAAAJ-39636, können Sie strukturiert und umfänglich prüfen, ob im Zusammenhang einer wirtschaftlichen Leistung Teilleistungen vorliegen.

In Abhängigkeit von Ihren Abgaben werden Hinweise zur Einheitlichkeit der Leistung, der Entstehung und Bemessung der Umsatzsteuer sowie zum Vorsteuerabzug gegeben.

Dies umfasst die Bereiche:

Vorliegen einer teilbaren Leistung,

Vereinnahmung des Entgelts für die (Teil)-Leistung sowie

die Abrechnung.

Für jeden dieser Bereiche geben Sie an, welche maßgeblichen Aspekte gegeben sind. Bei der Teilbarkeit der wirtschaftlichen Leistung bspw., ob es sich um eine dauerhaft erbrachte Leistung handelt, ob der Erfolg ihrer Erbringung über mehreren Etappen abgenommen und vergütet wird oder ob mehrere selbständige Wirtschaftsgüter sukzessive geliefert werden.

Die druckoptimierte Darstellung auf nur einem Arbeitsblatt erleichtert Ihnen dabei sowohl die Bearbeitung als auch die weiterführende Dokumentation.

Für weiterführende Informationen:

Eckert, Teilleistungen, Kontierungslexikon, NWB QAAAF-76119;

Ebber, Steuerentstehung, infoCenter, NWB CAAAB-14453.

Fundstelle(n):

StuB 10/2024 Seite 3

AAAAJ-66910