Anwendung des § 1 Absatz 3 in Verbindung mit Absatz 4 Grunderwerbsteuergesetz (GrEStG) auf Organschaftsfälle

Bezug: BStBl 2018 I S. 1056

Bezug: BStBl 2021 I S. 1006

1. Allgemeiner Teil

1Die Vereinigung von mindestens 90 % der Anteile einer Gesellschaft mit inländischem Grundbesitz in der Hand von herrschenden Unternehmen (Organträger) und abhängigen Unternehmen (Organgesellschaften) oder nur von abhängigen Unternehmen ist ein besonders geregelter Fall der mittelbaren Anteilsvereinigung (, BStBl 1980 II, 360). Das Abhängigkeitsverhältnis ersetzt dabei die sonst für die mittelbare Anteilsvereinigung in einer einzigen Hand erforderliche direkte oder indirekte mindestens 90 %ige Beteiligung des Erwerbers an zwischengeschalteten Gesellschaften (vergleiche , BStBl 2002 II, 156).

2Dem Rechtsinstitut der Organschaft kommt im Grunderwerbsteuerrecht keine besondere eigenständige Bedeutung zu. Die Unternehmen eines Organkreises bleiben grunderwerbsteuerrechtlich selbständige Rechtsträger. Grundstücksübertragungen zwischen Unternehmen des Organkreises unterliegen daher uneingeschränkt der Grunderwerbsteuer. Bedeutung erlangt die Organschaft allerdings im Rahmen des § 1 Absatz 3 GrEStG, weil mit dem Bestehen eines Organschaftsverhältnisses regelmäßig die finanzielle, wirtschaftliche und organisatorische Eingliederung von Unternehmen im Sinne des § 1 Absatz 4 Nummer 2 GrEStG verbunden ist. In derartigen Fällen werden das herrschende Unternehmen und das oder die abhängigen Unternehmen, die einen Organkreis bilden, als „eine Hand“ im Sinne des § 1 Absatz 3 GrEStG behandelt. Das Organschaftsverhältnis modifiziert lediglich das Kriterium der „einen Hand“. Der Organkreis ist jedoch nicht als Einheit selbst grunderwerbsteuerlicher Rechtsträger.

3Ob eine finanzielle, wirtschaftliche und organisatorische Eingliederung vorliegt, ist entsprechend den Grundsätzen aus § 2 Absatz 2 Umsatzsteuergesetz (UStG) zu beurteilen.

4Als abhängige Unternehmen kommen in erster Linie juristische Personen des Zivil- und Handelsrechts in Betracht. Eine juristische Person gilt dann als abhängiges Unternehmen, wenn sie nach dem Gesamtbild der tatsächlichen Verhältnisse finanziell, wirtschaftlich und organisatorisch in ein Unternehmen eingegliedert ist (§ 1 Absatz 4 Nummer 2 GrEStG). Abhängiges Unternehmen kann auch eine Personengesellschaft sein, wenn deren Gesellschafter entweder das herrschende Unternehmen und abhängige juristische Personen oder nur abhängige juristische Personen sind (, BStBl II 2002, 156).

5Herrschendes Unternehmen kann jeder Unternehmer im umsatzsteuerrechtlichen Sinn sein. Die Anteile an den untergeordneten juristischen Personen dürfen bei einer natürlichen Person jedoch nicht im Privatvermögen gehalten werden (, BStBl 1974 II, 769). Daraus ergibt sich, dass neben den Organgesellschaften auch der Organträger in einem grunderwerbsteuerrechtlichen Organschaftsverhältnis zwingend umsatzsteuerrechtlicher Unternehmer sein muss. Anders als bei der Umsatzsteuer ist das grunderwerbsteuerrechtliche Organschaftsverhältnis nicht auf das Inland beschränkt, sofern nur die Grundstücke, deren Erwerb bei den Rechtsvorgängen des § 1 Absatz 3 GrEStG fingiert wird, im Inland belegen sind.

6Die Begründung eines Organschaftsverhältnisses oder dessen Änderung, zum Beispiel eine Erweiterung des Organkreises, löst keinen Rechtsträgerwechsel an Grundstücken und damit keine Steuerpflicht gemäß § 1 Absatz 3 GrEStG aus, wenn nicht zugleich ein auf den Erwerb von Anteilen gerichtetes Rechtsgeschäft (zum Beispiel Anteilsübertragung) oder der Übergang von Anteilen (zum Beispiel Verschmelzung) damit verknüpft ist. Von einer solchen Verknüpfung ist auch dann auszugehen, wenn zwischen dem Anteilserwerb oder -übergang und der Begründung des Organschaftsverhältnisses ein enger zeitlicher und sachlicher Zusammenhang im Sinne eines vorgefassten Plans vorliegt. Ob der Anteilserwerb oder -übergang und die Begründung eines Organschaftsverhältnisses aufgrund eines vorgefassten Plans erfolgen, kann nur nach den Umständen des Einzelfalls beurteilt werden.

7Dem tatsächlichen Vollzug eines solchen Plans kommt dabei keine tatbestandsbegründende, sondern indizielle Bedeutung für die Vorstellungen und Absichten (den Plan) der Beteiligten im Erwerbszeitpunkt zu. Erfolgt in einem zeitlichen Zusammenhang mit dem Anteilserwerb oder -übergang die Begründung eines Organschaftsverhältnisses, besteht eine tatsächliche (widerlegbare) Vermutung, dass beide Vorgänge auf einem vorgefassten auf ein einheitliches Ziel gerichteten Plan beruhen. Diese Vermutung kann der Steuerpflichtige allerdings dadurch widerlegen, dass er substantiiert belegbare Tatsachen vorträgt, die einen anderen Geschehensablauf möglich erscheinen lassen. Ein zeitlicher Zusammenhang kann regelmäßig noch angenommen werden, wenn zwischen beiden Vorgängen ein Zeitraum von nicht mehr als 15 Monaten liegt.

8Im Übrigen ist die Subsidiarität des Tatbestandes der Vereinigung der Anteile einer grundbesitzenden Gesellschaft in der Hand des Organträgers und/oder von Organgesellschaften zu beachten. Die Zusammenfassung von juristisch selbständigen Unternehmen zu einem Organkreis im Rahmen des § 1 Absatz 3 Nummer 1 und Nummer 2 GrEStG ist nur dann zulässig, wenn die Anteile der grundbesitzenden Gesellschaft nicht bereits zu mindestens 90 % unmittelbar oder mittelbar in der Hand des Organträgers oder einer Organgesellschaft vereinigt sind.

2. Begründung eines Organschaftsverhältnisses

2.1 Begründung eines Organschaftsverhältnisses unter Beibehaltung der bestehenden Anteilsverhältnisse

9Die bloße Begründung eines Organschaftsverhältnisses ohne Veränderung der Zuordnung von Anteilen erfüllt nicht den Tatbestand der mittelbaren Anteilsvereinigung (Anteilsvereinigung im Organkreis) nach § 1 Absatz 3 Nummer 1 oder Nummer 2 in Verbindung mit Absatz 4 Nummer 2 GrEStG, weil weder ein Rechtsgeschäft, das die Vereinigung oder Übertragung von Anteilen an der grundbesitzenden Gesellschaft begründet, noch eine tatsächliche Anteilsvereinigung oder Anteilsübertragung stattfindet, so dass sich die bestehenden Anteilsverhältnisse nicht ändern.

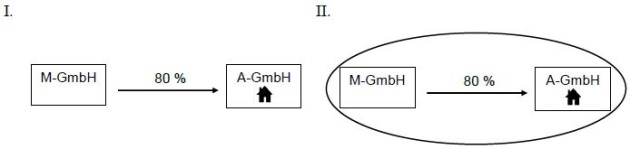

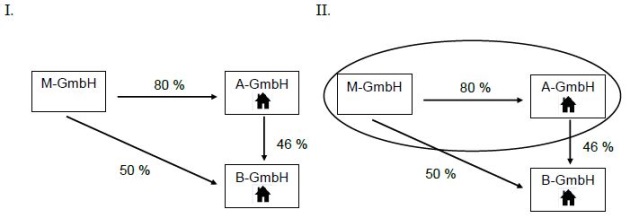

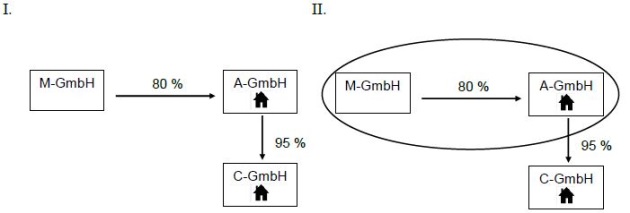

10

Die M-GmbH ist zu 80 % an der grundbesitzenden A-GmbH beteiligt. Zwischen der M-GmbH und der A-GmbH wird ein Organschaftsverhältnis begründet.

Die M-GmbH ist zu 80 % an der grundbesitzenden A-GmbH sowie zu 50 % an der grundbesitzenden B-GmbH beteiligt, an der die A-GmbH ihrerseits zu 46 % beteiligt ist. Zwischen der M-GmbH und der A-GmbH wird ein Organschaftsverhältnis begründet.

Die M-GmbH ist zu 80 % an der grundbesitzenden A-GmbH beteiligt. Die A-GmbH hält 95 % der Anteile der grundbesitzenden C-GmbH. Zwischen der M-GmbH und der A-GmbH wird ein Organschaftsverhältnis begründet.

11Lösung:

Die bloße Begründung eines Organschaftsverhältnisses ohne Veränderung der Zuordnung von Anteilen erfüllt in den Beispielen nicht den Tatbestand der mittelbaren Anteilsvereinigung (Anteilsvereinigung im Organkreis) nach § 1 Absatz 3 Nummer 1 oder Nummer 2 in Verbindung mit Absatz 4 Nummer 2 GrEStG, weil weder ein Rechtsgeschäft, das die Vereinigung oder Übertragung von Anteilen an der grundbesitzenden Gesellschaft begründet, noch eine tatsächliche Anteilsvereinigung oder Anteilsübertragung stattfindet, so dass sich die bestehenden Anteilsverhältnisse nicht ändern.

Im Beispiel c) sind die Anteile der C-GmbH zudem ausschließlich in der Hand der A-GmbH vereinigt (, BStBl 2005 II, 839).

2.2 Begründung eines Organschaftsverhältnisses unter Veränderung der bestehenden Anteilsverhältnisse

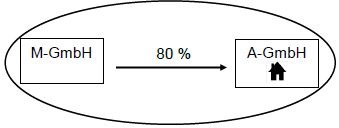

12

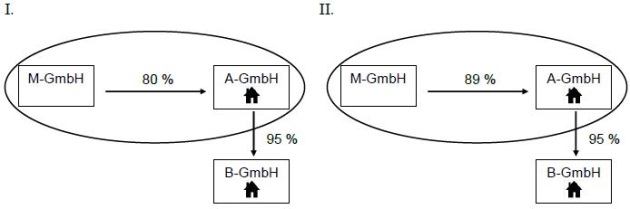

Die M-GmbH beteiligt sich zu 80 % an der grundbesitzenden A-GmbH und begründet gleichzeitig ein Organschaftsverhältnis.

13Lösung:

Mit der Begründung des Organschaftsverhältnisses findet gleichzeitig ein Anteilserwerb an der A-GmbH statt. Der Erwerb der Anteile der A-GmbH in Höhe von 80 % erfüllt nicht den Tatbestand der Anteilsvereinigung (§ 1 Absatz 3 Nummer 1 oder Nummer 2 GrEStG), denn die von der M-GmbH gehaltenen Anteile der A-GmbH unterschreiten die erforderliche Beteiligungsgrenze von 90 %.

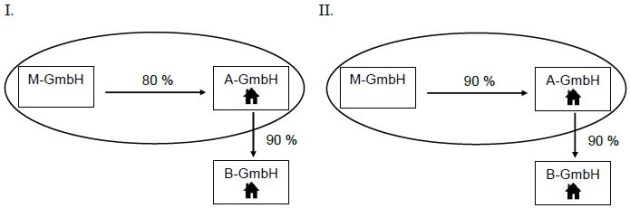

14

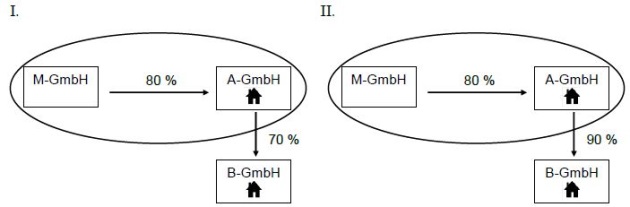

Die M-GmbH beteiligt sich zu 80 % an der grundbesitzenden A-GmbH und begründet gleichzeitig ein Organschaftsverhältnis. Die A-GmbH hält 90 % der Anteile an der grundbesitzenden B-GmbH.

15Lösung:

Mit der Begründung des Organschaftsverhältnisses findet gleichzeitig ein Anteilserwerb an der A-GmbH statt. Der Erwerb der Anteile der A-GmbH in Höhe von 80 % erfüllt nicht den Tatbestand der Anteilsvereinigung (§ 1 Absatz 3 Nummer 1 oder Nummer 2 GrEStG), denn die von der M-GmbH gehaltenen Anteile der A-GmbH unterschreiten die erforderliche Beteiligungsgrenze von 90 %.

In Bezug auf die B-GmbH wird der Tatbestand der mittelbaren Anteilsvereinigung (Anteilsvereinigung im Organkreis) nach § 1 Absatz 3 Nummer 1 oder Nummer 2 in Verbindung mit § 1 Absatz 4 Nummer 2 GrEStG nicht erfüllt, denn die Anteile der B-GmbH sind ausschließlich in der Hand der A-GmbH vereinigt (, BStBl 2005 II, 839).

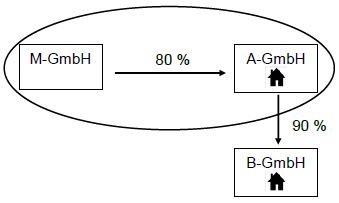

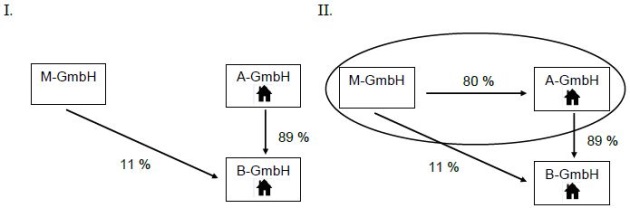

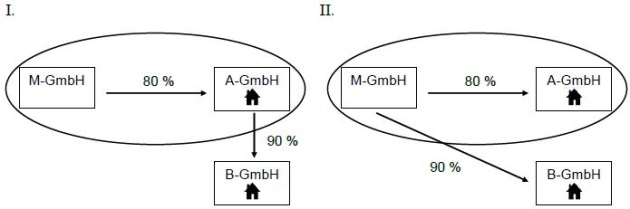

16

An der grundbesitzenden B-GmbH sind die M-GmbH zu 11 % und die A-GmbH zu 89 % beteiligt. Die M-GmbH erwirbt 80 % der Anteile an der A-GmbH unter gleichzeitiger Begründung eines Organschaftsverhältnisses.

17Lösung:

Der Erwerb der Anteile an der A-GmbH durch die M-GmbH unter gleichzeitiger Begründung eines Organschaftsverhältnisses führt zur Vereinigung aller Anteile der B-GmbH in der Hand von herrschenden und abhängigen Unternehmen. Das Abhängigkeitsverhältnis ersetzt lediglich den – andernfalls erforderlichen – Erwerb von mindestens 90 % der Anteile der M-GmbH an der A-GmbH (vergleiche , BStBl 1980 II, 360).

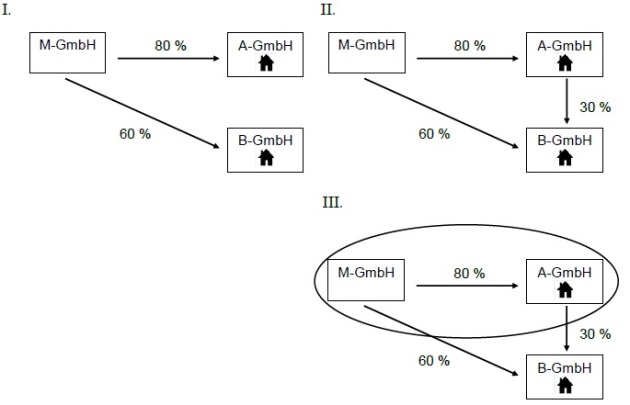

Durch den gleichzeitigen Erwerb der Anteile der A-GmbH durch die M-GmbH werden im Zuge der Begründung des Organschaftsverhältnisses erstmals die Anteile der B-GmbH in der Hand von herrschenden (M-GmbH: 11 %) und abhängigen Unternehmen (A-GmbH: 89 %) vereinigt. Der Tatbestand der mittelbaren Anteilsvereinigung (Anteilsvereinigung im Organkreis) nach § 1 Absatz 3 Nummer 1 oder Nummer 2 in Verbindung mit Absatz 4 Nummer 2 GrEStG ist erfüllt.

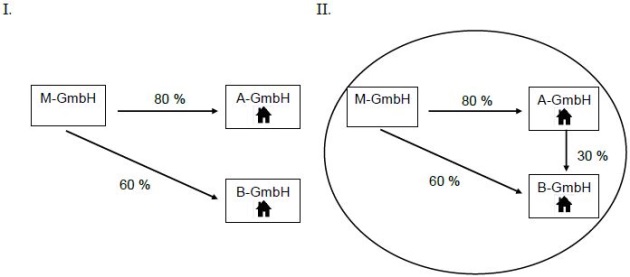

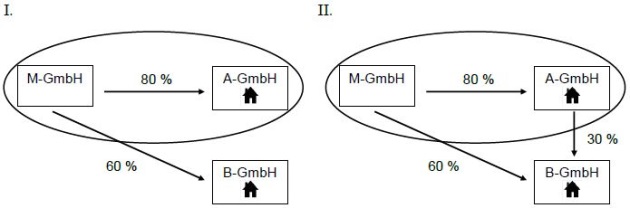

18

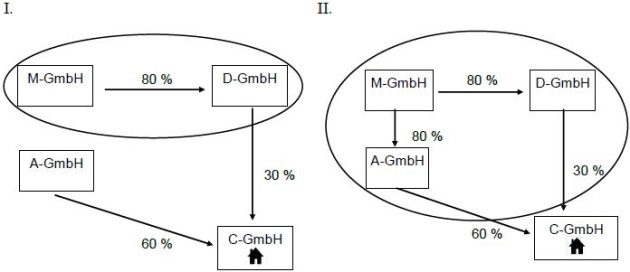

Die M-GmbH ist zu 80 % an der grundbesitzenden A-GmbH sowie zu 60 % an der grundbesitzenden B-GmbH beteiligt. Gleichzeitig mit dem Erwerb von 30 % der Anteile der B-GmbH durch die A-GmbH wird zwischen der M-GmbH und den anderen Gesellschaften ein Organschaftsverhältnis begründet.

19Lösung:

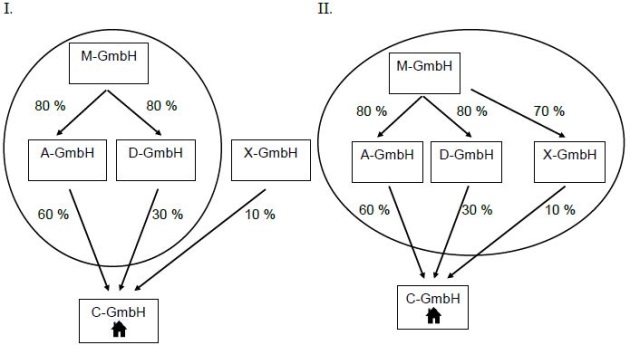

Die bloße Begründung eines Organschaftsverhältnisses ohne Veränderung der Zuordnung von Anteilen an der A-GmbH erfüllt nicht den Tatbestand der Anteilsvereinigung (§ 1 Absatz 3 Nummer 1 oder Nummer 2 in Verbindung mit Absatz 4 Nummer 2 GrEStG), weil weder ein Rechtsgeschäft, das die Vereinigung oder Übertragung von Anteilen an der grundbesitzenden Gesellschaft begründet, noch eine tatsächliche Anteilsvereinigung oder Anteilsübertragung stattfindet, so dass sich die bestehenden Anteilsverhältnisse nicht ändern.

Durch den gleichzeitigen Erwerb der Anteile der B-GmbH durch die A-GmbH werden im Zuge der Begründung des Organschaftsverhältnisses jedoch erstmals die Anteile der B-GmbH in der Hand von herrschendem (M-GmbH: 60 %) und abhängigem Unternehmen (A-GmbH: 30 %) vereinigt. Der Tatbestand der mittelbaren Anteilsvereinigung (Anteilsvereinigung im Organkreis) nach § 1 Absatz 3 Nummer 1 oder Nummer 2 in Verbindung mit Absatz 4 Nummer 2 GrEStG ist erfüllt.

2.3 Veränderung der Anteilsverhältnisse bei bestehendem Organschaftsverhältnis

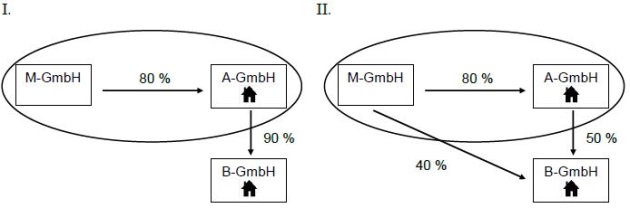

20

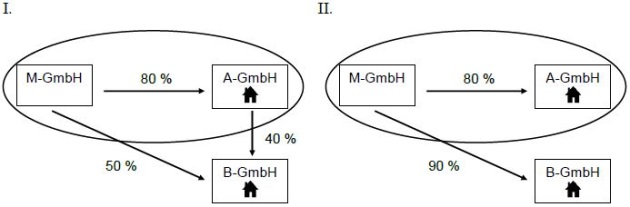

Die M-GmbH ist zu 80 % an der grundbesitzenden A-GmbH beteiligt. Zwischen der M-GmbH und der A-GmbH besteht ein Organschaftsverhältnis. Die A-GmbH ist zu 90 % an der grundbesitzenden B-GmbH beteiligt. Sie überträgt 40 % der Anteile der B-GmbH auf die M-GmbH.

21Lösung:

Durch den Erwerb der Anteile der B-GmbH durch die M-GmbH werden erstmals die Anteile der B-GmbH in der Hand von herrschendem (M-GmbH: 40 %) und abhängigem Unternehmen (A-GmbH: 50 %) vereinigt. Der Tatbestand der mittelbaren Anteilsvereinigung (Anteilsvereinigung im Organkreis) nach § 1 Absatz 3 Nummer 1 oder Nummer 2 in Verbindung mit Absatz 4 Nummer 2 GrEStG ist erfüllt.

22

Die M-GmbH ist zu 80 % an der grundbesitzenden A-GmbH beteiligt. Zwischen der M-GmbH und der A-GmbH besteht ein Organschaftsverhältnis. Die A-GmbH ist zu 90 % an der grundbesitzenden B-GmbH beteiligt. Sie veräußert ihre gesamten Anteile an der B-GmbH an die M-GmbH.

23Lösung:

Durch die Übertragung der in Höhe von 90 % in der Hand der A-GmbH vereinigten Anteile der B-GmbH in einem Rechtsakt auf die M-GmbH wird der Tatbestand der Anteilsübertragung (§ 1 Absatz 3 Nummer 3 GrEStG) erfüllt. Das Organschaftsverhältnis ist insoweit grunderwerbsteuerrechtlich irrelevant. Mit der Übertragung der Anteile an der B-GmbH auf die M-GmbH wird der Tatbestand des § 1 Absatz 2b GrEStG verwirklicht; daher kommt die Anwendung des § 16 Absatz 4a GrEStG in Betracht.

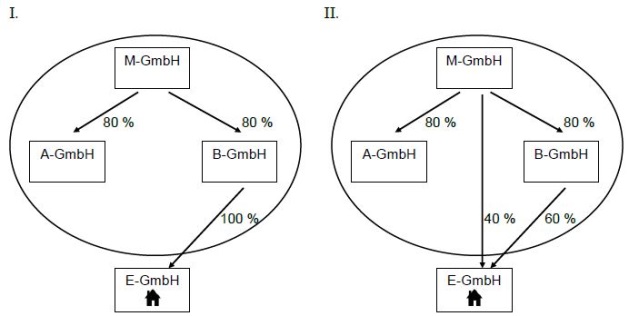

24

Die M-GmbH ist zu 80 % an der grundbesitzenden A-GmbH beteiligt. Zwischen der M-GmbH und der A-GmbH besteht ein Organschaftsverhältnis. Die A-GmbH ist zu 95 % an der grundbesitzenden B-GmbH beteiligt. Die M-GmbH erhöht ihre Beteiligung an der A-GmbH auf 89 %.

25Lösung:

Durch die Erhöhung der Beteiligung der M-GmbH an der A-GmbH um 9 % auf 89 % wird kein Tatbestand nach § 1 Absatz 3 Nummer 1 oder Nummer 2 GrEStG verwirklicht, weil in Bezug auf die A-GmbH nicht mindestens 90 % der Anteile in der Hand der M-GmbH vereinigt werden. Hieran ändert auch das bestehende Organschaftsverhältnis nichts, weil dieses die fehlende Beteiligungshöhe von mindestens 90 % nicht ersetzt. Auch in Bezug auf die B-GmbH ergibt sich keine anderweitige Beurteilung. Die Anteile der B-GmbH sind nicht im Organkreis vereinigt, weil die Anteile bereits in der Hand der A-GmbH als Organgesellschaft vereinigt sind (, BStBl 2005 II S. 839).

26

Die M-GmbH ist zu 80 % an der grundbesitzenden A-GmbH beteiligt. Zwischen der M-GmbH und der A-GmbH besteht ein Organschaftsverhältnis. Die A-GmbH ist zu 90 % an der grundbesitzenden B-GmbH beteiligt. Die M-GmbH erhöht ihre Beteiligung an der A-GmbH auf 90 %.

27Lösung:

Durch die Aufstockung der Anteile der M-GmbH an der A-GmbH um 10 % auf 90 % ist unabhängig von dem Umstand, dass ein Organschaftsverhältnis besteht, eine Anteilsvereinigung im Sinne des § 1 Absatz 3 Nummer 1 oder Nummer 2 GrEStG in der Hand der M-GmbH verwirklicht worden. Diese Anteilsvereinigung ist einmal unmittelbar im Verhältnis zur A-GmbH und zum anderen mittelbar im Verhältnis zur B-GmbH eingetreten (über die Beteiligung an der A-GmbH).

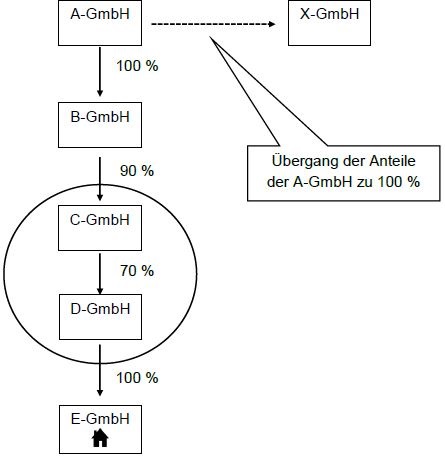

28

Die M-GmbH ist zu 80 % an der grundbesitzenden A-GmbH beteiligt. Zwischen der M-GmbH und der A-GmbH besteht ein Organschaftsverhältnis. Die A-GmbH ist als Gründungsgesellschafterin zu 70 % an der grundbesitzenden B-GmbH beteiligt. Die A-GmbH erhöht ihre Beteiligung an der B-GmbH auf 90 %.

29Lösung:

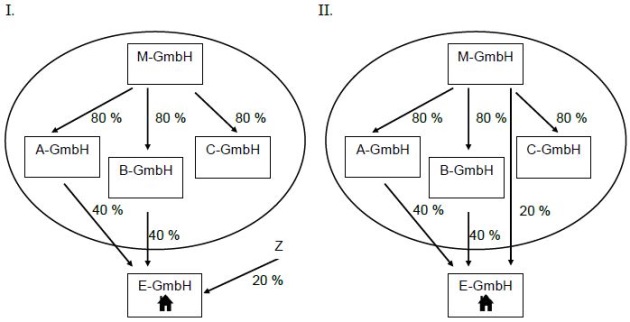

Der Erwerb von weiteren 20 % der Anteile der B-GmbH durch die A-GmbH führt zu einer unmittelbaren Anteilsvereinigung im Sinne des § 1 Absatz 3 Nummer 1 oder Nummer 2 GrEStG in der Hand der A-GmbH, weil nunmehr 90 % der Anteile der B-GmbH in deren Hand vereinigt sind. In der Hand des Organkreises erfolgt keine zusätzliche Anteilsvereinigung (vergleiche , BStBl 2005 II, 839).

30

Die M-GmbH ist zu 80 % an der grundbesitzenden A-GmbH und zu 60 % an der grundbesitzenden B-GmbH beteiligt. Zwischen der M-GmbH und der A-GmbH besteht ein Organschaftsverhältnis. Die A-GmbH erwirbt 30 % der Anteile an der B-GmbH.

31Lösung:

Durch den Erwerb der Anteile der B-GmbH durch die A-GmbH werden aufgrund des bestehenden Organschaftsverhältnisses erstmals die Anteile der B-GmbH in der Hand von herrschendem (M-GmbH: 60 %) und abhängigem Unternehmen (A-GmbH: 30 %) vereinigt. Der Tatbestand der mittelbaren Anteilsvereinigung (Anteilsvereinigung im Organkreis) nach § 1 Absatz 3 Nummer 1 oder Nummer 2 in Verbindung mit Absatz 4 Nummer 2 GrEStG ist erfüllt.

32

Die M-GmbH beteiligt sich zu 80 % an der grundbesitzenden A-GmbH. Mit dem Anteilserwerb wird zugleich ein Organschaftsverhältnis zwischen diesen Gesellschaften vereinbart. Die A-GmbH ist zu 40 % an der grundbesitzenden B-GmbH beteiligt. Die M-GmbH, die zu 50 % an der B-GmbH beteiligt ist, erwirbt später von der A-GmbH deren Anteile an der B-GmbH hinzu.

33Lösung:

Mit dem Anteilserwerb und der Begründung des Organschaftsverhältnisses, die in einem zeitlichen und sachlichen Zusammenhang stehen, wird eine Anteilsvereinigung im Organkreis gemäß § 1 Absatz 3 Nummer 1 oder Nummer 2 in Verbindung mit § 1 Absatz 4 Nummer 2 GrEStG bewirkt, denn im Organkreis vereinigen sich die Anteile der B-GmbH zu mindestens 90 %.

Durch den späteren Hinzuerwerb verwirklicht die M-GmbH den Tatbestand der unmittelbaren Anteilsvereinigung im Sinne des § 1 Absatz 3 Nummer 1 oder Nummer 2 GrEStG. Die vorangegangene mittelbare Anteilsvereinigung im Organkreis steht dem nicht entgegen, weil der Organkreis und seine Mitglieder nicht identisch sind.

2.4 Änderung der Anteilsverhältnisse und nachfolgende Begründung des Organschaftsverhältnisses

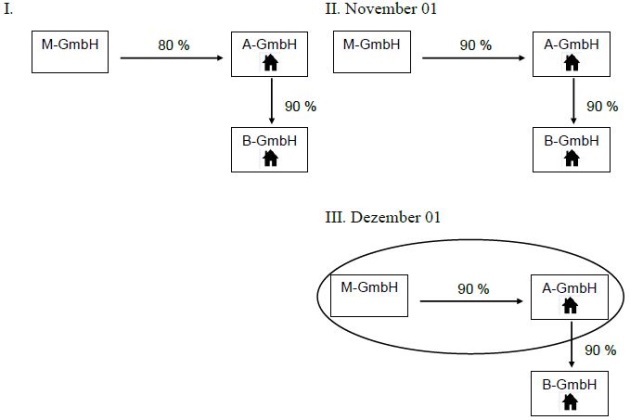

34

Die M-GmbH ist als Gründungsgesellschafterin zu 80 % an der grundbesitzenden A-GmbH beteiligt, die 90 % der Anteile an der grundbesitzenden B-GmbH hält. Im November 01 erhöht die M-GmbH ihre Beteiligung an der A-GmbH auf 90 %. Im Dezember 01 wird zwischen der M-GmbH und der A-GmbH ein Organschaftsverhältnis begründet.

35Lösung:

Durch die Aufstockung der Anteile an der A-GmbH ist der Tatbestand der Anteilsvereinigung nach § 1 Absatz 3 Nummer 1 oder Nummer 2 GrEStG in der Hand der M-GmbH verwirklicht worden. Diese Anteilsvereinigung ist einmal unmittelbar im Verhältnis zur A-GmbH und zum anderen mittelbar im Verhältnis zur B-GmbH eingetreten (über die Beteiligung der A-GmbH). In der Hand des Organkreises erfolgt keine zusätzliche Anteilsvereinigung (vergleiche , BStBl 2005 II, 839).

36

Die M-GmbH ist zu 80 % an der grundbesitzenden A-GmbH sowie zu 60 % an der grundbesitzenden B-GmbH beteiligt. Kurze Zeit nachdem die A-GmbH 30 % der Anteile an der B-GmbH erworben hat, wird zwischen der M-GmbH und der A-GmbH ein Organschaftsverhältnis begründet.

37Lösung:

Weder der Erwerb der Anteile der B-GmbH durch die A-GmbH noch die bloße Begründung eines Organschaftsverhältnisses ohne Veränderung in der Zuordnung von Anteilen erfüllen je für sich allein den Tatbestand der mittelbaren Anteilsvereinigung (Anteilsvereinigung im Organkreis) nach § 1 Absatz 3 Nummer 1 oder Nummer 2 in Verbindung mit Absatz 4 Nummer 2 GrEStG.

Jedoch begründet der enge zeitliche und sachliche Zusammenhang zwischen dem Erwerb von 30 % der Anteile der B-GmbH durch die A-GmbH und der Begründung des Organschaftsverhältnisses zwischen der M-GmbH und der A-GmbH die widerlegbare Vermutung, dass beide Vorgänge durch einen vorgefassten Plan, die Anteile der B-GmbH im Organkreis zu vereinigen, verknüpft sind. Dadurch erfolgt im Organkreis eine Anteilsvereinigung im Sinne des § 1 Absatz 3 Nummer 1 oder Nummer 2 in Verbindung mit § 1 Absatz 4 Nummer 2GrEStG.

3. Erweiterung des Organschaftsverhältnisses

38

Die M-GmbH ist zu 80 % an der D-GmbH beteiligt. Zwischen der M-GmbH und der D-GmbH besteht ein Organschaftsverhältnis. Die A-GmbH hält 60 % und die D-GmbH 30 % der Anteile an der grundbesitzenden C-GmbH. Die M-GmbH erwirbt 80 % der Anteile an der A-GmbH und erweitert gleichzeitig das Organschaftsverhältnis auf diese.

39Lösung:

Der Erwerb der Anteile der A-GmbH durch die M-GmbH unter gleichzeitiger Begründung eines Abhängigkeitsverhältnisses und der daraus folgenden Erweiterung des Organschaftsverhältnisses führt zur Vereinigung aller Anteile an der C-GmbH in der Hand von abhängigen Unternehmen (vergleiche , BStBl 1980 II, 360). In der Hand des Organkreises findet somit eine Anteilsvereinigung nach § 1 Absatz 3 Nummer 1 in Verbindung mit § 1 Absatz 4 Nummer 2 GrEStG in Bezug auf die C-GmbH statt, da mindestens 90 % der Anteile dieser Gesellschaft in der Hand von zwei abhängigen Gesellschaften (A-GmbH: 60 % und D-GmbH: 30 %) des Organkreises vereinigt werden.

40

Die M-GmbH ist zu je 80 % an der A-GmbH und an der D-GmbH beteiligt. Zwischen ihnen besteht ein Organschaftsverhältnis. An der grundbesitzenden C-GmbH sind die A-GmbH zu 60 %, die D-GmbH zu 30 % sowie die X-GmbH zu 10 % beteiligt. Die M-GmbH erwirbt 70 % der Anteile an der X-GmbH und gleichzeitig wird die X-GmbH abhängiges Unternehmen der M-GmbH.

41Lösung:

Da bereits mindestens 90 % der Anteile der C-GmbH in der Hand von abhängigen Unternehmen (A-GmbH: 60 % und D-GmbH: 30 %) vereinigt waren, handelt es sich um eine bloße Verstärkung der Beteiligung im Organkreis, die grunderwerbsteuerrechtlich unerheblich ist.

4. Verschmelzung des Organträgers

4.1 Verschmelzung des Organträgers auf eine Gesellschaft außerhalb des Organkreises unter Fortführung des Organschaftsverhältnisses

42

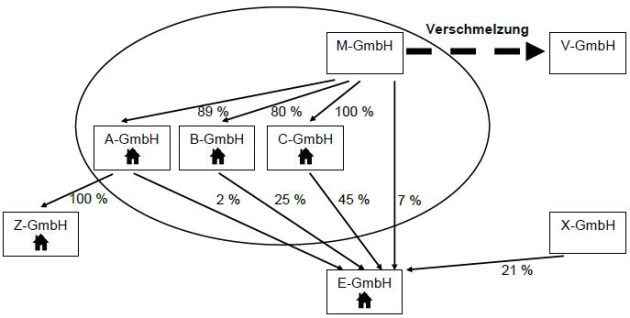

Die M-GmbH hält Anteile an den grundbesitzenden Gesellschaften A-GmbH in Höhe von 89 %, B-GmbH in Höhe von 80 % und C-GmbH in Höhe von 100 %. Zwischen der M-GmbH und diesen Gesellschaften besteht ein Organschaftsverhältnis. An der grundbesitzenden E-GmbH halten die M-GmbH 7 %, die A-GmbH 2 %, die B-GmbH 25 %, die C-GmbH 45 % sowie die X-GmbH 21 %. Weiter hält die A-GmbH 100 % der Anteile an der grundbesitzenden Z-GmbH. Die M-GmbH verschmilzt auf die V-GmbH; das Organschaftsverhältnis wird fortgeführt.

43Lösung:

Der Übergang der Anteile an den Organgesellschaften der M-GmbH auf die V-GmbH durch die Eintragung der Verschmelzung im Handelsregister erfüllt den Tatbestand des § 1 Absatz 2b GrEStG nur hinsichtlich der C-GmbH. Dieser verdrängt den zeitgleich ebenfalls verwirklichten Tatbestand nach § 1 Absatz 3 Nummer 4 GrEStG.

Die von der A-GmbH gehaltenen Anteile der Z-GmbH werden von der Verschmelzung nicht berührt; sie bleiben nach wie vor der A-GmbH allein zugeordnet (, BStBl 2005 II, 839). Eine Anteilsvereinigung im Organkreis hinsichtlich der E-GmbH liegt nicht vor, da dem Organkreis nicht mindestens 90 % der Anteile an der E-GmbH zuzurechnen sind.

44

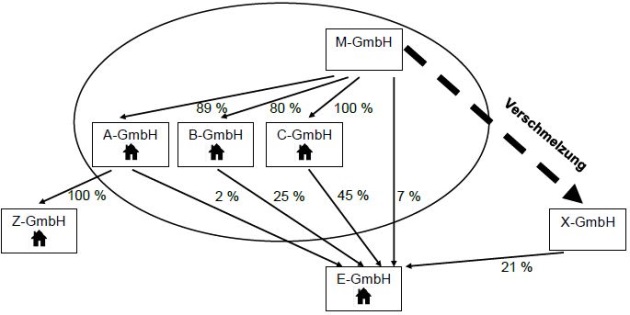

Die M-GmbH hält Anteile an den grundbesitzenden Gesellschaften A-GmbH in Höhe von 89 %, B-GmbH in Höhe von 80 % und C-GmbH in Höhe von 100 %. Zwischen der M-GmbH und diesen Gesellschaften besteht ein Organschaftsverhältnis. An der grundbesitzenden E-GmbH halten die M-GmbH 7 %, die A-GmbH 2 %, die B-GmbH 25 %, die C-GmbH 45 % sowie die X-GmbH 21 %. Weiter hält die A-GmbH 100 % der Anteile an der grundbesitzenden Z-GmbH. Die M-GmbH verschmilzt auf die X-GmbH; das Organschaftsverhältnis wird fortgeführt.

45Lösung:

Der Übergang der Anteile an den Organgesellschaften der M-GmbH auf die X-GmbH durch die Eintragung der Verschmelzung im Handelsregister erfüllt den Tatbestand des § 1 Absatz 2b GrEStG nur hinsichtlich der C-GmbH. Dieser verdrängt den zeitgleich ebenfalls verwirklichten Tatbestand nach § 1 Absatz 3 Nummer 4 GrEStG.

Die von der A-GmbH gehaltenen Anteile der Z-GmbH werden von der Verschmelzung nicht berührt; sie bleiben nach wie vor der A-GmbH allein zugeordnet (, BStBl 2005 II, 839).

Die von der M-GmbH gehaltenen Anteile an der E-GmbH sind auf die X-GmbH übergegangen, deren Anteilsbesitz damit auf 28 % aufgestockt wird. Da die restlichen Anteile der E-GmbH von den Organgesellschaften (C-GmbH: 45 %, B-GmbH: 25 % und A-GmbH: 2 %) gehalten werden, tritt in Bezug auf die Grundstücke der E-GmbH erstmalig eine Anteilsvereinigung im fortgeführten Organkreis ein (§ 1 Absatz 3 Nummer 1 oder Nummer 2 in Verbindung mit Absatz 4 Nummer 2 GrEStG).

46

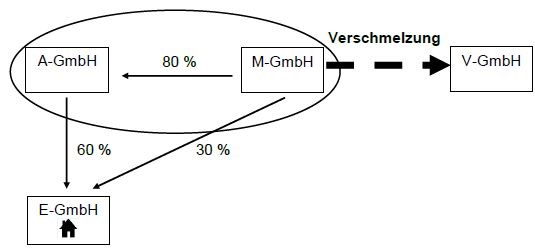

Die M-GmbH hält 80 % der Anteile an der A-GmbH und 30 % der Anteile an der grundbesitzenden E-GmbH. Zwischen der M-GmbH und der A-GmbH besteht ein Organschaftsverhältnis. Die A-GmbH hält ihrerseits 60 % der Anteile an der E-GmbH. Die M-GmbH verschmilzt auf die V-GmbH; das Organschaftsverhältnis wird fortgeführt.

47Lösung:

Durch den Übergang der 30 %igen Beteiligung der M-GmbH an der E-GmbH auf die V-GmbH mit der Eintragung der Verschmelzung im Handelsregister tritt eine Anteilsvereinigung im fortgeführten Organkreis ein (§ 1 Absatz 3 Nummer 2 in Verbindung mit Absatz 4 Nummer 2 GrEStG). Die vorangegangene mittelbare Anteilsvereinigung im Organkreis (A-GmbH und M-GmbH) steht dem nicht entgegen, weil der fortgeführte Organkreis und seine Mitglieder (A-GmbH und V-GmbH) nicht identisch sind.

4.2 Verschmelzung des Organträgers auf eine Organgesellschaft unter Fortführung des Organschaftsverhältnisses

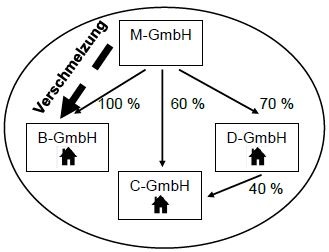

48

Die M-GmbH ist zu 100 % an der B-GmbH, zu 60 % an der C-GmbH und zu 70 % an der D-GmbH beteiligt. An der C-GmbH ist des Weiteren die D-GmbH zu 40 % beteiligt. Die B-GmbH, die C-GmbH und die D-GmbH sind Organgesellschaften des Organträgers M-GmbH. Jede der Organgesellschaften verfügt über Grundbesitz. Die M-GmbH wird auf die B-GmbH verschmolzen.

49Lösung:

Durch die Verschmelzung findet ein Organträgerwechsel statt; die bisherige Organgesellschaft B-GmbH wird zum herrschenden Unternehmen im Organkreis. Die Anteilsverschiebungen im Organkreis sind bezogen auf die C-GmbH unbeachtlich, da deren Anteile weiterhin im Organkreis vereinigt bleiben. In Bezug auf die D-GmbH findet keine Anteilsvereinigung nach § 1 Absatz 3 Nummer 1 oder Nummer 2 in Verbindung mit § 1 Absatz 4 Nummer 2 GrEStG statt, weil der Organkreis die erforderliche Beteiligungsgrenze von mindestens 90 % der Anteile der D-GmbH nicht erreicht.

Hinsichtlich der Grundstücke der B-GmbH wird kein der Grunderwerbsteuer unterliegender Tatbestand verwirklicht, weil diese durch die Verschmelzung der M-GmbH auf die B-GmbH unberührt bleiben.

5. Umstrukturierung im Organkreis

50Anteilsverschiebungen im Organkreis, die dazu führen, dass vorher wie nachher bei verschiedenen Gesellschaften des Organkreises zusammengerechnet mindestens 90 % der Anteile einer grundbesitzenden Gesellschaft gehalten werden, sind grunderwerbsteuerrechtlich unbeachtlich, da die Anteile weiterhin im Organkreis mit identischen Mitgliedern vereinigt bleiben.

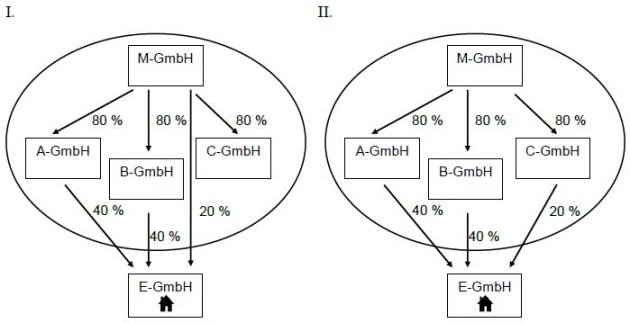

51

Die M-GmbH hält je 80 % der Anteile an der A-GmbH, der B-GmbH und der C-GmbH. Zwischen der M-GmbH und diesen Gesellschaften besteht ein Organschaftsverhältnis. An der grundbesitzenden E-GmbH sind die M-GmbH zu 20 %, die A-GmbH sowie die B-GmbH zu je 40 % beteiligt. Die M-GmbH überträgt ihre Beteiligung an der E-GmbH auf die C-GmbH.

52Lösung:

Durch den Übergang der 20 %igen Beteiligung der M-GmbH an der E-GmbH auf die C-GmbH tritt hinsichtlich der Anteilsvereinigung im Organkreis keine grunderwerbsteuerrechtlich erhebliche Veränderung ein. Die Anteile der E-GmbH bleiben weiterhin im Organkreis mit identischen Mitgliedern vereinigt.

53Anteilsverschiebungen im Organkreis, die dazu führen, dass erstmals in der Hand einer Gesellschaft des Organkreises mindestens 90 % der Anteile an einer grundbesitzenden Gesellschaft vereinigt werden, erfüllen den Tatbestand des § 1 Absatz 3 GrEStG. Dies gilt auch, wenn die Anteile zuvor bereits zu mindestens 90 % im Organkreis vereinigt waren, da der Organkreis und seine Mitglieder nicht identisch sind.

54

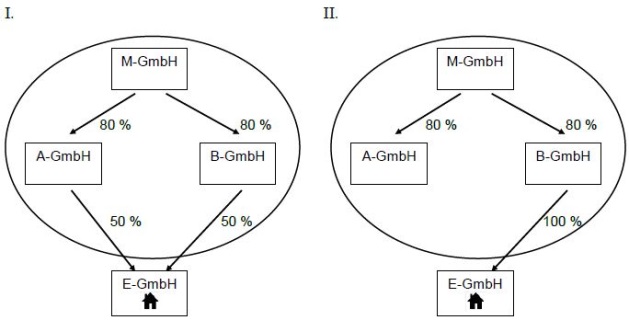

Die M-GmbH hält je 80 % der Anteile an der A-GmbH und der B-GmbH. Zwischen der M-GmbH und diesen beiden Gesellschaften besteht ein Organschaftsverhältnis. An der grundbesitzenden E-GmbH sind die A-GmbH sowie die B-GmbH als Gründungsgesellschafterin zu je 50 % beteiligt. Die A-GmbH überträgt ihre Anteile an der E-GmbH auf die B-GmbH.

55Lösung:

Der Tatbestand des § 1 Absatz 2b GrEStG ist nicht erfüllt, da die B-GmbH Altgesellschafterin ist. Das Gesetz behandelt den Organkreis als eine Hand. Eine der Anteilsvereinigung im Organkreis nachfolgende Anteilsvereinigung in der Hand nur eines Mitglieds des Organkreises führt zu einer Neuzuordnung der Grundstücke. Die Vereinigung der Anteile der E-GmbH in der Hand der B-GmbH unterliegt daher gemäß § 1 Absatz 3 Nummer 1 oder Nummer 2 GrEStG der Grunderwerbsteuer.

56Anteilsverschiebungen innerhalb des Organkreises, die dazu führen, dass die Anteile an einer grundbesitzenden Gesellschaft nicht mehr durch eine einzelne Gesellschaft des Organkreises, sondern nunmehr von mehreren Gesellschaften dieses Organkreises gehalten werden, erfüllen den Tatbestand des § 1 Absatz 3 Nummer 1 oder Nummer 2 in Verbindung mit Absatz 4 Nummer 2 GrEStG, wenn dadurch erstmals mindestens 90 % der Anteile im Organkreis vereinigt werden.

57

Die M-GmbH hält je 80 % der Anteile an der A-GmbH und der B-GmbH. Zwischen der M-GmbH und diesen Gesellschaften besteht ein Organschaftsverhältnis. An der grundbesitzenden E-GmbH hält die B-GmbH 100 % der Anteile. Die B-GmbH überträgt 40 % der Anteile an der E-GmbH auf die M-GmbH.

58Lösung:

Durch den Übergang der Anteile in Höhe von 40 % an der E-GmbH auf die M-GmbH tritt erstmals eine Anteilsvereinigung in der Hand von herrschendem (M-GmbH: 40 %) und abhängigem Unternehmen (B-GmbH: 60 %) ein (§ 1 Absatz 3 Nummer 1 oder Nummer 2 in Verbindung mit § 1 Absatz 4 Nummer 2 GrEStG).

6. Organschaftsverhältnis innerhalb einer Beteiligungskette

59

Die A-GmbH ist zu 100 % an der B-GmbH und diese ist zu 90 % an der C-GmbH beteiligt. Die C-GmbH ist zu 70 % an der D-GmbH und diese ist zu 100 % an der grundbesitzenden E-GmbH beteiligt. Zwischen der C-GmbH und der D-GmbH besteht ein Organschaftsverhältnis. Die X-GmbH übernimmt alle Anteile der A-GmbH.

60Lösung:

Der Tatbestand des § 1 Absatz 2b GrEStG ist nicht erfüllt, da nicht mindestens 90 % der Anteile auf neue Gesellschafter übergegangen sind. Der Übergang der Anteile der A-GmbH auf die X-GmbH führt zu keiner mittelbaren Anteilsübertragung im Sinne des § 1 Absatz 3 Nummer 3 oder Nummer 4 GrEStG, da die Kette 90 %iger Beteiligungen nicht bis zur E-GmbH durchgängig ist. Das Organschaftsverhältnis kann nicht den für die Steuerpflicht nach § 1 Absatz 3 GrEStG notwendigen Anteilsbesitz der C-GmbH von mindestens 90 % der Anteile der D-GmbH ersetzen. Die Anteile an der E-GmbH sind allein in der Hand der D-GmbH vereinigt, an der die Organgesellschaft C-GmbH nur 70 % hält (, BStBl 2005 II, 839).

7. Steuerschuldnerschaft

7.1 Steuerschuldnerschaft bei Anteilsvereinigung in der Hand des Organkreises

61Die Steuerschuldnerschaft richtet sich bei der Vereinigung von Anteilen einer grundbesitzenden Gesellschaft in der Hand von herrschendem und abhängigen Unternehmen oder nur in der Hand von abhängigen Unternehmen nach § 13 Nummer 5 Buchstabe b GrEStG. Steuerschuldner sind allein die an der Anteilsvereinigung Beteiligten, das heißt die Gesellschaften des Organkreises, deren Anteilsbesitz an der grundbesitzenden Gesellschaft dazu beiträgt, dass die für eine Anteilsvereinigung erforderliche Beteiligungsgrenze von 90 % erreicht wird.

62

Die M-GmbH ist je zu 80 % an der A-GmbH, B-GmbH und C-GmbH beteiligt. Zwischen der M-GmbH und diesen Gesellschaften besteht ein Organschaftsverhältnis. Die A-GmbH und die B-GmbH sind jeweils mit 40 % an der grundbesitzenden E-GmbH beteiligt. 20 % der Anteile an der E-GmbH hält Z.

63Variante 1:

Die M-GmbH erwirbt den 20 %igen Anteil an der E-GmbH von Z.

64Lösung:

Steuerschuldner sind die an der Anteilsvereinigung beteiligten Unternehmen (§ 13 Nummer 5 Buchstabe b GrEStG) M-GmbH, A-GmbH und B-GmbH als Gesamtschuldner (§ 44 Abgabenordnung (AO)); die Steuer kann von jedem an der Anteilsvereinigung im Organkreis Beteiligten in vollem Umfang erhoben werden. Die C-GmbH ist zwar auch Mitglied des Organkreises; sie nimmt jedoch nicht an der Anteilsvereinigung teil und scheidet deshalb als Steuerschuldner aus.

65Variante 2:

Die C-GmbH erwirbt den 20 %igen Anteil an der E-GmbH von Z.

66Lösung:

Steuerschuldner sind die an der Anteilsvereinigung beteiligten Unternehmen (§ 13 Nummer 5 Buchstabe b GrEStG) A-GmbH, B-GmbH und C-GmbH als Gesamtschuldner (§ 44 AO). Ihr Abhängigkeitsverhältnis zur M-GmbH löst zwar die Anteilsvereinigung im Organkreis aus, doch ist die M-GmbH, die keine Anteile der E-GmbH hält, nicht selbst an der Anteilsvereinigung beteiligt und scheidet deshalb als Steuerschuldner aus.

7.2 Steuerschuldnerschaft bei Anteilsvereinigung in der Hand eines Mitglieds des Organkreises

67Soweit eine Anteilsvereinigung (§ 1 Absatz 3 GrEStG) nur in der Hand eines Mitglieds des Organkreises eintritt, richtet sich die Steuerschuldnerschaft nach § 13 Nummer 5 Buchstabe a GrEStG. Steuerschuldner ist der Erwerber. In den Fällen des § 1 Absatz 3 Nummer 3 und Nummer 4 GrEStG sind Steuerschuldner die am Erwerbsvorgang als Vertragsteile Beteiligten (§ 13 Nummer 1 GrEStG).

8. Örtliche Zuständigkeit

68Ausführungen zur örtlichen Zuständigkeit enthalten die gleich lautenden Erlasse der obersten Finanzbehörden der Länder zur Durchführung der gesonderten Feststellung nach § 17 GrEStG.

9. Zeitlicher Anwendungsbereich

69Dieser Erlass tritt an die Stelle der gleich lautenden Erlasse vom (BStBl 2018 I, 1056). Er ist in allen offenen Fällen anzuwenden.

70Für Rechtsvorgänge, die vor dem verwirklicht werden oder die unter die Übergangsregelung des § 23 Absatz 21 GrEStG fallen, gilt dieser Erlass mit der Maßgabe, dass die Beteiligungsgrenze von 95 % anzuwenden ist. Ausführungen zu § 23 Absatz 21 GrEStG enthalten die gleich lautenden Erlasse der obersten Finanzbehörden der Länder vom zu den Übergangsregelungen auf Grund des Gesetzes zur Änderung des Grunderwerbsteuergesetzes (BStBl 2021 I, 1006).

Inhaltlich gleichlautend

Oberste Finanzbehörden der

Länder v. - S 4501

Ministerium für Finanzen

Baden-Württemberg - FM3–S

4501–7/11

Bayerisches Staatsministerium der Finanzen

und für Heimat - 34 – S

4501 – 1/54

Senatsverwaltung für Finanzen

Berlin - S

4501–1/2005–14

Ministerium der Finanzen und für Europa des

Landes Brandenburg - 12-31- S

4501/2018-001/005

Der Senator für Finanzen der Freien

Hansestadt Bremen - S

4501-1/2014-1/2024 13-5

Finanzbehörde der Freien und Hansestadt

Hamburg - S

4501-2024/003-53

Hessisches Ministerium der

Finanzen - S 4501

A-016-II6/1

Finanzministerium

Mecklenburg-Vorpommern - IV-S

4501-00000-2023/010

Niedersächsisches

Finanzministerium - S

4501-73-351

Ministerium der Finanzen des Landes

Nordrhein-Westfalen - S

4501– 9 – 2022 – 3405 –

VA6

Ministerium der Finanzen

Rheinland-Pfalz - S

4501#2023/0008-0401 446

Ministerium der Finanzen und für Wissenschaft

Saarland - S

4501-8#003

Sächsisches Staatsministerium der

Finanzen - 35-S

4501/34/6-2024/15499

Ministerium der Finanzen des Landes

Sachsen-Anhalt - 43 - S 4501-

28

Finanzministerium des Landes

Schleswig-Holstein - VI 355 -S

4541-043

Thüringer

Finanzministerium - S

4501/23-4

Fundstelle(n):

BStBl 2024 I Seite 393

BAAAJ-61736