Zurechnung von Grundstücken für die Ergänzungstatbestände in § 1 Absatz 2a bis 3a des Grunderwerbsteuergesetzes (GrEStG)

Bezug:

Bezug:

1 Allgemeines

1 Mit seinen Urteilen II R 44/18 und II R 40/20 hat der Bundesfinanzhof Stellung dazu genommen, ob und wann ein Grundstück zum Vermögen einer Gesellschaft gehört und es ihr für die Ergänzungstatbestände in § 1 Absatz 2a bis 3a GrEStG zugerechnet wird.

2 Grundsätze

2 Ob ein Grundstück zum Vermögen einer Gesellschaft gehört, richtet sich weder nach dem Zivilrecht noch nach § 39 der Abgabenordnung (AO). Maßgebend ist die grunderwerbsteuerliche Zurechnung.

3 Für Beginn und Ende einer grunderwerbsteuerlichen Zurechnung ist lediglich die Verwirklichung der Tatbestände nach § 1 Absatz 1, Absatz 2, Absatz 3 und Absatz 3a GrEStG entscheidend. Durch die Verwirklichung der Tatbestände nach § 1 Absatz 2a und Absatz 2b GrEStG, die den Übergang auf eine neue Gesellschaft fingieren, ändert sich die grunderwerbsteuerliche Zurechnung nicht.

4 Da die Zurechnung nur für die Ergänzungstatbestände nach § 1 Absatz 2a bis 3a GrEStG von Bedeutung ist, kann in diesem Sinne ein Grundstück nur Gesellschaften zugerechnet werden. Eine Zurechnung insbesondere auf natürliche Personen, juristische Personen des öffentlichen Rechts, Stiftungen oder Vereine scheidet aus.

2.1 Zurechnung auf eine Gesellschaft (grundbesitzende Gesellschaft)

5 Ein Grundstück ist einer Gesellschaft zum Zeitpunkt der Entstehung der Steuerschuld für den nach § 1 Absatz 2a bis 3a GrEStG der Grunderwerbsteuer unterliegenden Rechtsvorgang zuzurechnen, wenn die Gesellschaft zuvor in Bezug auf dieses Grundstück einen Erwerbsvorgang verwirklicht hat, der unter § 1 Absatz 1 oder Absatz 2 GrEStG fällt. Mit der Zurechnung ist die Gesellschaft eine grundbesitzende Gesellschaft.

6 Für die Ergänzungstatbestände nach § 1 Absatz 2a bis 3a GrEStG ist einer Gesellschaft ein Grundstück dann nicht mehr zuzurechnen, wenn ein Dritter in Bezug auf dieses Grundstück einen Erwerbsvorgang verwirklicht hat, der unter § 1 Absatz 1 oder Absatz 2 GrEStG fällt.

2.2 Weitere Zurechnung auf eine andere Gesellschaft

7 Neben der grundbesitzenden Gesellschaft ist das Grundstück einer anderen Gesellschaft zum Zeitpunkt der Entstehung der Steuerschuld für den Rechtsvorgang, der nach § 1 Absatz 2a bis 3a GrEStG der Grunderwerbsteuer unterliegt, zuzurechnen, wenn diese Gesellschaft zuvor hinsichtlich dieses Grundstücks einen Erwerbsvorgang verwirklicht hat, der unter § 1 Absatz 3 oder Absatz 3a GrEStG fällt. Das bloße Halten einer Beteiligung in einer bestimmten Höhe ist für eine Zurechnung nicht ausreichend.

8 Für die Ergänzungstatbestände nach § 1 Absatz 2a bis 3a GrEStG ist dieser anderen Gesellschaft das Grundstück nicht mehr zuzurechnen, wenn

ein Dritter in Bezug auf dieses Grundstück einen unter § 1 Absatz 3 oder Absatz 3a GrEStG fallenden Erwerbsvorgang verwirklicht,

ihre Beteiligung an der grundbesitzenden Gesellschaft unter die für § 1 Absatz 3 und Absatz 3a GrEStG maßgebende Beteiligungsgrenze sinkt oder

der grundbesitzenden Gesellschaft das Grundstück nicht mehr zuzurechnen ist.

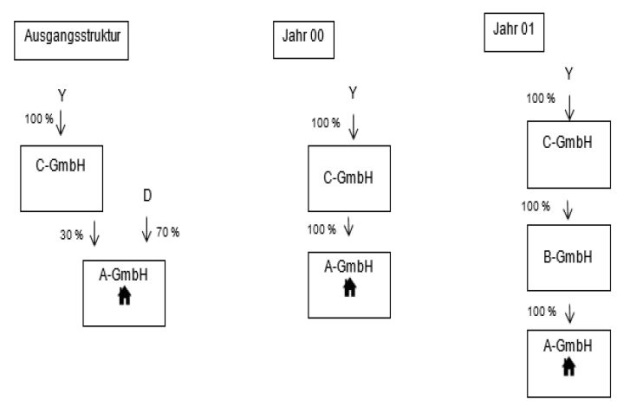

3 Besonderheiten

3.1 Übergangsregelungen des § 23 Absatz 18 bis 22 GrEStG

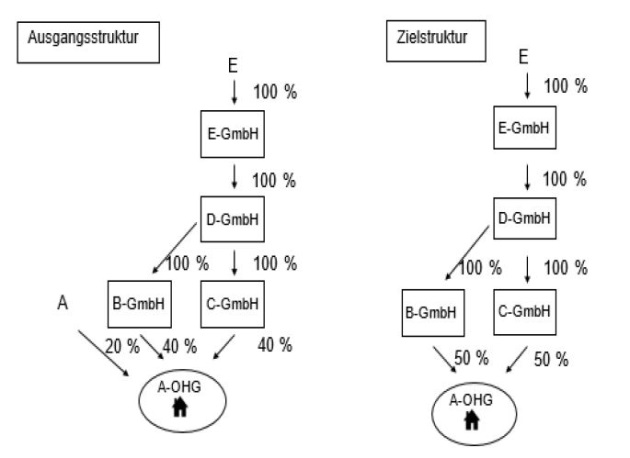

9 Bei der Prüfung, ob eine Zurechnung durch Verwirklichung eines Erwerbsvorgangs nach § 1 Absatz 3 oder Absatz 3a GrEStG begründet wurde, ist maßgeblich bei Vorgängen

bis zum Ablauf des : eine Beteiligungsgrenze von 95 % (§ 23 Absatz 18 GrEStG),

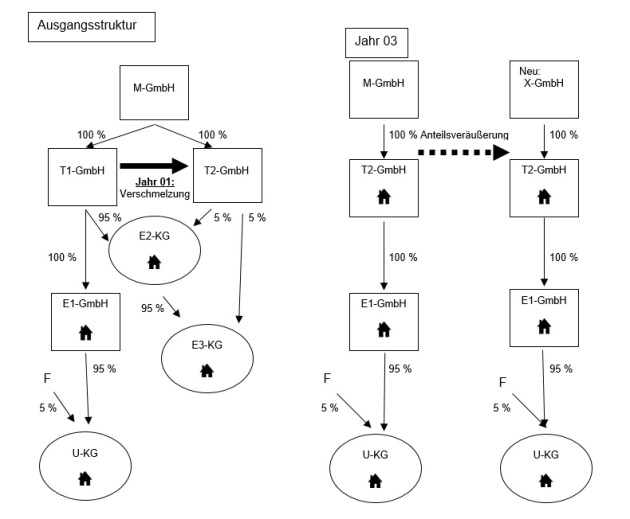

ab dem : eine Beteiligungsgrenze von 90 %, vorbehaltlich der Übergangsregelungen in § 23 Absatz 21 und Absatz 22 GrEStG.

10 Bei der Prüfung, ob aufgrund des Unterschreitens der für § 1 Absatz 3 und Absatz 3a GrEStG maßgebenden Beteiligungsgrenze die Zurechnung eines Grundstücks beendet wurde, ist bei Vorgängen ab dem stets die Beteiligungsgrenze von 90 % maßgebend. Dabei ist es unerheblich, wann der zugrundeliegende Tatbestand verwirklicht wurde und wann die Zurechnung begonnen hat.

3.2 Vorrang des § 1 Absatz 2a und Absatz 2b GrEStG

11 Die Tatbestände nach § 1 Absatz 2a und Absatz 2b GrEStG haben Vorrang vor den Tatbeständen nach § 1 Absatz 3 und Absatz 3a GrEStG. Hier muss wie folgt unterschieden werden:

Sofern die Verwirklichung des § 1 Absatz 3 Nummer 2 oder Nummer 4 oder Absatz 3a GrEStG mit § 1 Absatz 2a oder Absatz 2b GrEStG gleichzeitig erfolgt, wird der Tatbestand nach § 1 Absatz 3 oder Absatz 3a GrEStG aufgrund des Vorrangs bereits auf der Ebene der Steuerbarkeit von § 1 Absatz 2a oder Absatz 2b GrEStG verdrängt. Es erfolgt keine Verwirklichung des § 1 Absatz 3 oder Absatz 3a GrEStG, so dass sich die Zurechnung nicht ändert.

Sofern die Besteuerungszeitpunkte des § 1 Absatz 3 Nummer 1 oder Nummer 3 oder Absatz 3a GrEStG und § 1 Absatz 2a oder Absatz 2b GrEStG auseinanderfallen, wird der Vorrang durch § 16 Absatz 4a in Verbindung mit Absatz 5 Satz 2 GrEStG umgesetzt. Gleichwohl wurde der Tatbestand nach § 1 Absatz 3 Nummer 1 oder Nummer 3 oder Absatz 3a GrEStG verwirklicht, so dass sich die Zurechnung ändern kann. Diese endet nicht durch die Aufhebung oder Änderung des Bescheides nach § 16 Absatz 4a GrEStG.

3.3 Rückgängigmachung und Rückerwerb nach § 16 GrEStG

12 Eine Rückgängigmachung nach § 16 Absatz 1 GrEStG führt nicht dazu, dass eine Zurechnung rückwirkend entfällt. Vielmehr ist die Zurechnung zu dem Zeitpunkt beendet, an dem der Anspruch auf Aufhebung der Grunderwerbsteuerfestsetzung oder der Feststellung der Besteuerungsgrundlagen nach § 17 GrEStG entstanden ist.

13 In den Fällen des Rückerwerbs nach § 16 Absatz 2 GrEStG ist die Zurechnung beendet, sobald das steuerauslösende Rechtsgeschäft für den Rückerwerb geschlossen wird.

4 Beispiele

14

Im Jahr 01 erwirbt die B-KG 100 % der Anteile am Kapital der A-GmbH durch Rechtsgeschäft. Im Jahr 03 gehen 100 % der Anteile am Vermögen der B-KG zu je 50 % auf die Neugesellschafter X und Y über. Die A-GmbH hat im Jahr 00 das Grundstück 1 und im Jahr 02 das Grundstück 2 erworben. Im Jahr 04 veräußert die A-GmbH das Grundstück 1 an die E-GmbH.

15 Lösung:

Tabelle in neuem Fenster öffnen

Jahr 00 | Die A-GmbH

verwirklicht einen Tatbestand nach

§ 1

Absatz 1 Nummer 1 GrEStG. Damit ist die A-GmbH eine

grundbesitzende Gesellschaft. |

Jahr 01 | Mit Abschluss

des Rechtsgeschäfts wird bezüglich des Grundstücks 1 durch die B-KG ein

Tatbestand nach

§ 1

Absatz 3 Nummer 1 oder Nummer 3 GrEStG und mit der

Erfüllung des Rechtsgeschäfts auf der Ebene der A-GmbH der Tatbestand nach

§ 1 Absatz 2b

GrEStG verwirklicht. Das Grundstück 1 ist daher nun sowohl

der A-GmbH als auch der B-KG zuzurechnen. Dies gilt auch dann, wenn bezüglich

des Tatbestands nach

§ 1

Absatz 3 Nummer 1 oder Nummer 3 GrEStG eine Aufhebung nach

§ 16 Absatz 4a

GrEStG erfolgt. Die Verwirklichung des Tatbestands nach

§ 1 Absatz 2b

GrEStG hat keine Auswirkung auf die Zurechnung. |

Jahr 02 | Die A-GmbH

verwirklicht einen Tatbestand nach

§ 1

Absatz 1 Nummer 1 GrEStG. Das Grundstück 2 ist damit für

die Ergänzungstatbestände nur der A-GmbH zuzurechnen. |

Jahr 03 | Grundstück 1: Da das Grundstück 1

sowohl der B-KG als auch der A-GmbH zugerechnet wird, wird auf der Ebene der

B-KG unmittelbar der Tatbestand des

§ 1 Absatz 2a

GrEStG und auf der Ebene der A-GmbH mittelbar der

Tatbestand des

§ 1 Absatz 2b

GrEStG verwirklicht. Durch die Verwirklichung dieser

Tatbestände ändert sich die Zurechnung

nicht. Grundstück 2: Lediglich auf der Ebene der A-GmbH wird mittelbar der Tatbestand des § 1 Absatz 2b GrEStG verwirklicht, da das Grundstück 2 für die Ergänzungstatbestände nur der A-GmbH zuzurechnen ist. Durch Verwirklichung des Tatbestands des § 1 Absatz 2b GrEStG ändert sich die Zurechnung nicht. |

Jahr 04 | Die Zurechnung

des Grundstücks 1 sowohl zur A-GmbH als auch zur B-KG endet durch die

Verwirklichung eines Tatbestands nach

§ 1

Absatz 1 Nummer 1 GrEStG. Das Grundstück ist

ausschließlich der E-GmbH zuzurechnen. |

16 Abwandlung des Beispiels 1: Im Jahr 04 verkauft nicht die A-GmbH das Grundstück 1, sondern die B-KG verkauft ihre Anteile am Kapital der A-GmbH an den Neugesellschafter Z.

17 Lösung:

Z verwirklicht bezüglich der Grundstücke 1 und 2 den Tatbestand des § 1 Absatz 3 Nummer 3 GrEStG. Mit der Erfüllung des Kaufvertrags wird auf der Ebene der A-GmbH zudem jeweils der Tatbestand nach § 1 Absatz 2b GrEStG verwirklicht.

Einer natürlichen Person kann für die Ergänzungstatbestände kein Grundstück zugerechnet werden. Daher werden die Grundstücke aufgrund der in den Jahren 00 und 02 verwirklichten Tatbestände nach § 1 Absatz 1 Nummer 1 GrEStG nur noch der A-GmbH zugerechnet.

18

Im Jahr 00 erwirbt die Gründungsgesellschafterin C-GmbH der grundbesitzenden A-GmbH die restlichen 70 % der Anteile am Kapital der A-GmbH und wird Alleingesellschafterin. Im Jahr 01 bringt die C-GmbH ihre Anteile an der A-GmbH in die B-GmbH ein, deren Alleingesellschafterin die C-GmbH ist. Alleingesellschafter der C-GmbH ist Y.

19 Lösung:

Im Jahr 00 verwirklicht die C-GmbH auf unmittelbarer Ebene den Tatbestand des § 1 Absatz 3 Nummer 1 GrEStG. Da sie Altgesellschafterin der A-GmbH ist, wird mit Erfüllung des Rechtsgeschäfts kein Erwerbsvorgang nach § 1 Absatz 2b GrEStG verwirklicht. Das Grundstück ist unverändert der A-GmbH nach § 1 Absatz 1 Nummer 1 GrEStG zuzurechnen und aufgrund der Verwirklichung des § 1 Absatz 3 Nummer 1 GrEStG auch der C-GmbH. Im Jahr 01 verwirklicht die B-GmbH auf unmittelbarer Ebene den Tatbestand des § 1 Absatz 3 Nummer 3 GrEStG. Mit Erfüllung des Rechtsgeschäfts wird auch der Tatbestand des § 1 Absatz 2b GrEStG verwirklicht. Die Verwirklichung des Tatbestands des § 1 Absatz 2b GrEStG hat keine Auswirkungen auf die Zurechnung. Das Grundstück ist unverändert der A-GmbH nach § 1 Absatz 1 Nummer 1 GrEStG zuzurechnen und aufgrund der Verwirklichung des § 1 Absatz 3 Nummer 3 GrEStG auch der B-GmbH. Dies gilt auch dann, wenn bezüglich des Tatbestands nach § 1 Absatz 3 Nummer 1 oder Nummer 3 GrEStG eine Aufhebung oder Änderung nach § 16 Absatz 4a GrEStG erfolgt. Die Zurechnung zur C-GmbH endet.

20

Am Vermögen der grundbesitzenden A-OHG sind die Gründungsgesellschafter A (20 %), die B-GmbH (40 %) und die C-GmbH (40 %) beteiligt. Alleinige Gründungsgesellschafterin der B-GmbH und der C-GmbH ist die D-GmbH. Deren alleinige Gründungsgesellschafterin ist die E-GmbH (alleiniger Gründungsgesellschafter ist E). A scheidet aus der A-OHG aus, weshalb seine Anteile der B-GmbH und der C-GmbH anwachsen.

21 Lösung:

Nur auf der Ebene der D-GmbH wird auf mittelbarer Ebene der Tatbestand des § 1 Absatz 3 Nummer 1 GrEStG verwirklicht. § 1 Absatz 2a GrEStG wird nicht verwirklicht, da die B-GmbH und die C-GmbH als Gründungsgesellschafter Altgesellschafter der A-OHG sind. Das Grundstück ist unverändert der A-OHG nach § 1 Absatz 1 Nummer 1 GrEStG zuzurechnen und aufgrund der Verwirklichung des § 1 Absatz 3 Nummer 1 GrEStG auch der D-GmbH.

5 Zusammenfassendes Beispiel

22

Seit mehr als zehn Jahren besteht folgende Ausgangsstruktur:

Das herrschende Unternehmen M-GmbH ist jeweils zu 100 % an der T1-GmbH und der T2-GmbH beteiligt. Die T1-GmbH ist zu 95 % und die T2-GmbH ist zu 5 % am Vermögen der E2-KG beteiligt. Die T1-GmbH hält zudem 100 % der Anteile an der E1-GmbH. Die E1-GmbH ist wiederum zu 95 % an der U-KG beteiligt, an der auch F zu 5 % beteiligt ist.

Vor drei Jahren entstand durch eine Ausgliederung die E3-KG, an deren Vermögen seither die E2-KG zu 95 % und die T2-GmbH zu 5 % beteiligt sind.

Vor zwei Jahren haben die E1-GmbH, die E2-KG, die E3-KG und die U-KG Grundbesitz erworben.

Im Jahr 01 wird die T1-GmbH auf die T2-GmbH verschmolzen.

Im Jahr 02 verkauft die T2-GmbH ein Grundstück aus dem Grundbesitz, der durch Anwachsung infolge der Verschmelzung auf sie übergegangen ist, an die Z-GmbH.

Im Jahr 03 veräußert die M-GmbH sämtliche Anteile an der T2-GmbH an die X-GmbH.

23 Lösung:

Da die Grundstücke jeweils nach Bestehen der jeweiligen Beteiligungen erworben wurden, sind die Grundstücke nach § 1 Absatz 1 Nummer 1 GrEStG jeweils nur der entsprechenden Gesellschaft für die Ergänzungstatbestände zuzurechnen. Damit sind die E1-GmbH, die E2-KG, die E3-KG und die U-KG grundbesitzende Gesellschaften.

Tabelle in neuem Fenster öffnen

Jahr 01 | Die

Verschmelzung hat in Bezug auf die einzelnen Gesellschaften folgende

grunderwerbsteuerrechtliche Rechtsfolgen: | |

T1-GmbH | Da keine

Grundstücke im Eigentum der T1-GmbH stehen und ihr auch keine Grundstücke

zugerechnet werden, wird bei ihrer Verschmelzung auf die T2-GmbH kein

grunderwerbsteuerbarer Vorgang verwirklicht. | |

E1-GmbH | Durch die

Verschmelzung sind 100 % der Anteile an der E1-GmbH von der T1-GmbH auf die

T2-GmbH übergegangen. Dieser Übergang bereits vereinigter Anteile unterliegt

nach

§ 1

Absatz 3 Nummer 4 GrEStG grundsätzlich der

Grunderwerbsteuer, wird jedoch vom gleichzeitig auf der Ebene der E1-GmbH

erfüllten Tatbestand des

§ 1 Absatz 2b

GrEStG verdrängt. Das Grundstück ist daher weiterhin nur

der E1-GmbH nach

§ 1

Absatz 1 Nummer 1 GrEStG zuzurechnen. Durch Verwirklichung

des Tatbestands des

§ 1 Absatz 2b

GrEStG ändert sich die Zurechnung nicht. Die Steuer für

den verwirklichten Tatbestand nach

§ 1 Absatz 2b

GrEStG wird nach

§ 6a GrEStG

nicht erhoben. | |

E2-KG,

E3-KG | Durch die

Eintragung der Verschmelzung der T1-GmbH auf die T2-GmbH in das Handelsregister

geht das Mitgliedschaftsrecht der T1-GmbH an der grundbesitzenden E2-KG auf die

T2-GmbH über. Damit geht der Grundbesitz der E2-KG grunderwerbsteuerbar nach

§ 1 Absatz 1 Nummer 3 Satz 1 GrEStG durch

Anwachsung auf die T2-GmbH über. Entsprechendes gilt bezüglich der E3-KG. Die

bisherigen Grundstücke der E2-KG und der E3-KG sind nun nach

§ 1

Absatz 1 Nummer 3 GrEStG der T2-GmbH

zuzurechnen. Die Steuer für den verwirklichten Tatbestand nach § 1 Absatz 1 Nummer 3 Satz 1 GrEStG bezüglich der bisherigen Grundstücke der E2-KG wird nach § 6a GrEStG nicht erhoben. Die E3-KG ist keine abhängige Gesellschaft im Sinne des § 6a GrEStG, da die M-GmbH die fünfjährige Vorbehaltensfrist nicht eingehalten hat, so dass die Steuervergünstigung des § 6a GrEStG nicht gewährt werden kann und die Grunderwerbsteuer für den verwirklichten Tatbestand nach § 1 Absatz 1 Nummer 3 Satz 1 GrEStG zu erheben ist. | |

U-KG | Durch die

Verschmelzung der T1-GmbH auf die T2-GmbH sind 95 % der Anteile an der U-KG

mittelbar übergegangen. Dieser Übergang bereits vereinigter Anteile unterliegt

nach

§ 1

Absatz 3 Nummer 4 GrEStG grundsätzlich der

Grunderwerbsteuer, wird jedoch vom gleichzeitig auf der Ebene der U-KG

erfüllten Tatbestand des

§ 1 Absatz 2a

GrEStG verdrängt. Das Grundstück ist daher weiterhin nur

der U-KG nach

§ 1

Absatz 1 Nummer 1 GrEStG zuzurechnen. Durch Verwirklichung

des Tatbestands des

§ 1 Absatz 2a

GrEStG ändert sich die Zurechnung

nicht. Die Steuer für den verwirklichten Tatbestand nach § 1 Abs. 2a GrEStG wird nach § 6a GrEStG anteilig zu 95 % nicht erhoben, da insoweit der begünstigungsfähige mittelbare Übergang der Anteile an der U-KG den Tatbestand des § 1 Absatz 2a GrEStG erfüllt. Für die übrigen 5 % ist die Steuervergünstigung nach § 6 Absatz 3 Satz 1 in Verbindung mit Absatz 1 GrEStG einschlägig, weil der Altgesellschafter F in dieser Höhe an der UKG beteiligt bleibt. | |

Jahr 02 | T2-GmbH | Die Veräußerung

ist nach

§ 1

Absatz 1 Nummer 1 GrEStG steuerbar und steuerpflichtig. Da

die Steuervergünstigung nach

§ 6a GrEStG

nicht grundstücks-, sondern anteilsbezogen ist, hat die Veräußerung des

Grundbesitzes auf die nach

§ 6a GrEStG

im Jahr 01 gewährte Steuervergünstigung keinen Einfluss. Durch die

Verwirklichung des Tatbestands nach

§ 1

Absatz 1 Nummer 1 GrEStG endet die Zurechnung auf die

T2-GmbH. Der Grundbesitz wird der Z-GmbH als Erwerber zugerechnet. |

Jahr 03 | Der Verkauf der

Anteile an der T2-GmbH an die X-GmbH hat in Bezug auf die einzelnen

Gesellschaften folgende grunderwerbsteuerrechtliche Rechtsfolgen: | |

T2-GmbH | Das

Rechtsgeschäft, das den Anspruch auf Übertragung der bereits vereinigten

Anteile an der T2-GmbH begründet, unterliegt in Bezug auf sämtliche

Grundstücke, die der T2-GmbH nach

§ 1

Absatz 3 Nummer 3 GrEStG noch zuzurechnen sind, der

Grunderwerbsteuer. Für diesen Erwerbsvorgang kommt

§ 16 Absatz 4a

GrEStG in Betracht, da durch die Erfüllung des

Rechtsgeschäfts der Tatbestand nach

§ 1 Absatz 2b

GrEStG verwirklicht wird. Der Grundbesitz, der durch

Anwachsung übergegangen ist und noch nicht veräußert wurde, wird weiterhin der

T2-GmbH nach

§ 1 Absatz 1 Nummer 3 Satz 1 GrEStG und

daneben auch der X-GmbH nach

§ 1

Absatz 3 Nummer 3 GrEStG, auch unter Beachtung des

§ 16 Absatz 4a

GrEStG, zugerechnet. Durch Verwirklichung des Tatbestands

des

§ 1 Absatz 2b

GrEStG ändert sich die Zurechnung nicht. | |

E1-GmbH | Bei der X-GmbH

findet durch den Erwerb der Anteile an der T2-GmbH eine mittelbare Übertragung

der vereinigten Anteile nach

§ 1

Absatz 3 Nummer 3 GrEStG in Bezug auf die E1-GmbH statt.

Für diesen Erwerbsvorgang kommt

§ 16 Absatz 4a

GrEStG in Betracht, da durch die Erfüllung des

Rechtsgeschäfts der Tatbestand nach

§ 1 Absatz 2b

GrEStG auf der Ebene der E1-GmbH verwirklicht wird. Der

Grundbesitz wird weiterhin der E1-GmbH nach

§ 1

Absatz 1 Nummer 1 GrEStG und daneben auch der X-GmbH nach

§ 1

Absatz 3 Nummer 3 GrEStG, auch unter Beachtung des

§ 16 Absatz 4a

GrEStG, zugerechnet. Durch Verwirklichung des Tatbestands

des

§ 1 Absatz 2b

GrEStG ändert sich die Zurechnung nicht. | |

U-KG | Das

Rechtsgeschäft, das den Anspruch auf Übertragung der Anteile an der T2-GmbH

begründet, verwirklicht auf mittelbarer Ebene bei der U-KG den Tatbestand des

§ 1

Absatz 3 Nummer 3 GrEStG. Für diesen Erwerbsvorgang kommt

§ 16 Absatz 4a

GrEStG in Betracht, da durch die Erfüllung des

Rechtsgeschäfts der Tatbestand des

§ 1 Absatz 2a

GrEStG verwirklicht wird. Der Grundbesitz wird weiterhin

der U-KG nach

§ 1

Absatz 1 Nummer 1 GrEStG und daneben auch der X-GmbH nach

§ 1

Absatz 3 Nummer 3 GrEStG, auch unter Beachtung des

§ 16 Absatz 4a

GrEStG, zugerechnet. Durch Verwirklichung des Tatbestands

des

§ 1 Absatz 2a

GrEStG ändert sich die Zurechnung

nicht. Für den nach § 1 Absatz 2a GrEStG steuerbaren Vorgang wird die Grunderwerbsteuer nach § 6 Absatz 3 Satz 1 in Verbindung mit Absatz 1 GrEStG in Höhe von 5 % nicht erhoben, weil der Altgesellschafter F in dieser Höhe am Vermögen der U-KG beteiligt bleibt. | |

Für die im Jahr

03 verwirklichten Steuertatbestände kommt eine Steuervergünstigung nach

§ 6a GrEStG

nicht in Betracht, da die Anteile an der T2-GmbH nicht durch einen nach

§ 6a GrEStG

begünstigten Erwerbsvorgang übergegangen sind. Für die Vorgänge im Jahr 01 wird mit der Veräußerung sämtlicher Anteile der T2-GmbH an die X-GmbH im Jahr 03 die Nachbehaltensfrist des § 6a Satz 4 GrEStG verletzt, da die Beteiligungshöhe von 95 % nicht ununterbrochen über die Dauer von fünf Jahren bestanden hat. Die Grunderwerb-steuerbegünstigung nach § 6a GrEStG entfällt nachträglich für alle im Jahr 01 begünstigten Rechtsvorgänge. Die Nacherhebung der Steuer nach § 6a Satz 4 GrEStG umfasst auch das Grundstück, das im Jahr 02 von der T2-GmbH bereits veräußert wurde. Das gilt unabhängig davon, dass der Rechtsvorgang (Veräußerung der Beteiligung), der die Nacherhebung auslöst, selbst grunderwerbsteuerpflichtig ist. Die Steuervergünstigung nach § 6 Absatz 3 Satz 1 in Verbindung mit Absatz 1 GrEStG für den im Jahr 01 steuerbaren Vorgang nach § 1 Absatz 2a GrEStG bei der U-KG in Höhe von 5 % bleibt erhalten, weil der Altgesellschafter F unverändert in dieser Höhe an der U-KG beteiligt ist. | ||

6 Anwendungsbereich der Vorschrift

24 Dieser Erlass ist in allen offenen Fällen anzuwenden. Soweit in gleich lautenden Erlassen, die vor diesem Erlass veröffentlicht worden sind, gegenteilige Ausführungen enthalten sind, sind diese Ausführungen nicht mehr anzuwenden.

Inhaltlich gleichlautend

Oberste Finanzbehörden der

Länder v. - S 4501

Ministerium für Finanzen des Landes

Baden-Württemberg - FM3 –S

4514–2/33

Bayerisches Staatsministerium der Finanzen

und für Heimat - 34 – S

4501 – 1/51

Senatsverwaltung für Finanzen

Berlin - S

4600–3/2012–11

Ministerium der Finanzen und für Europa des

Landes Brandenburg - 31 – S

4501/18 #01#07

Der Senator für Finanzen der Freien

Hansestadt Bremen - S 4501-1

/2014-3/2023 13 - 5

Finanzbehörde der Freien und Hansestadt

Hamburg - S 4501 –2023/008

– 53

Hessisches Ministerium der

Finanzen - S 4501 A – 025

– II6/8

Finanzministerium des Landes

Mecklenburg-Vorpommern - IV - S

4514-00000-2022/001

Niedersächsisches

Finanzministerium - S 4501-119

– 351

Finanzministerium des Landes

Nordrhein-Westfalen - S 4501

– 10 – 2023-21792 - V A 6

Ministerium der Finanzen

Rheinland-Pfalz - S

4501#2019/0007-0401 446

Ministerium der Finanzen und für Wissenschaft

des Saarlandes - S

4501-8#002

Sächsisches Staatsministerium der

Finanzen - 36-S

4501/35/26-2023/54374

Ministerium der Finanzen

Sachsen-Anhalt - 43 – S

4514 – 31

Finanzministerium des Landes

Schleswig-Holstein - VI 335 - S

4514-027

Thüringer

Finanzministerium - S 4501/41 -

1

Auf diese Anweisung wird Bezug genommen in folgenden Verwaltungsanweisungen:

Fundstelle(n):

BStBl 2023 I Seite 1872

EAAAJ-51866