Vorsteuerabzugsberichtigung gem. § 15a UStG – Checkliste mit Berechnung und Dokumentation

In § 15a UStG ist verankert, bei welchen Sachverhalten eine Berichtigung des Abzugs der auf die Anschaffungs- oder Herstellungskosten entfallenden Vorsteuerbeträge vorzunehmen ist.

Dabei sind auch die Vereinfachungen gem. § 44 UStDV zu beachten – so z. B., dass eine Berichtigung des Vorsteuerabzugs entfällt, wenn die auf die Anschaffungs- oder Herstellungskosten eines Wirtschaftsguts entfallende Vorsteuer 1.000 € nicht übersteigt.

In der Praxis ist daher stets zu prüfen, ob eine konkrete Nutzungsänderung für ein Wirtschaftsgut in einem relevanten Ausmaß gegeben ist. Zu bestimmen ist dann, für welche Zeiträume und Beträge die Berichtigung vorzunehmen ist und auch, wann die Berichtigung konkret zu erfolgen hat. Dabei besteht im Zusammenhang mit der Berichtigung auch eine Aufzeichnungspflicht der Berechnungsgrundlagen (§ 22 Abs. 4 UStG).

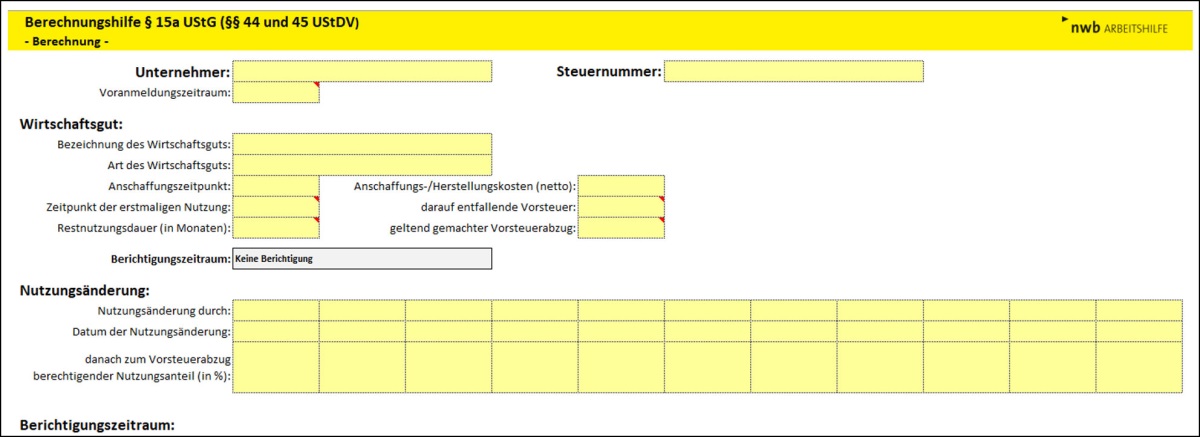

Die NWB Checkliste, abrufbar unter NWB QAAAJ-39641, mit integrierter Berechnung unterstützt Sie bei der Prüfung, ob bei einem Wirtschaftsgut ein Sachverhalt für eine Vorsteuerabzugsberichtigung gegeben ist. Dabei kann das Excel-Tool für bewegliche Wirtschaftsgüter, Gebäude(teile) und Grundstücke bzw. grundstücksgleiche Recht und nachträgliche Anschaffungs- und Herstellungskosten genutzt werden.

In einem zentralen Abschnitt geben Sie die Nutzungsänderungen an. Dabei können für ein Wirtschaftsgut bis zu elf Nutzungsänderungen erfasst werden. Schließlich erhalten Sie eine detaillierte Übersicht der Berichtigungsbeträge, für die auch gleich die jeweiligen Erklärungszeiträume angegeben werden.

Weil die gesamte Berechnung für ein Wirtschaftsgut optimalerweise in einem einzigen Arbeitsblatt enthalten ist, können Sie das Arbeitsblatt „Berechnung“ einfach kopieren, um in derselben Excel-Datei mehrere Wirtschaftsgüter zu betrachten. Zugleich trägt die druckoptimierte Aufbereitung dafür Sorge, dass Sie die Aufzeichnungspflicht gem. § 22 Abs. 4 UStG erfüllen.

Schöpfen Sie alle Vorteile Ihres Abos aus – schalten Sie jetzt Ihren Zugang frei

So einfach geht's:

Als nicht registrierter Benutzer rufen Sie bitte unsere Verlagshomepage www.nwb.de auf und geben Sie Ihren Freischaltcode im Login-Bereich unter „Neues Produkt freischalten“ ein. Tipp: Den Freischaltcode finden Sie auf Ihrer Auftragsbestätigung bzw. in Ihrer Bestätigungs-E-Mail. Wenn Sie Fragen zur Freischaltung und Verteilung von Lizenzen haben, wenden Sie sich bitte an den Kundenservice unter service@nwb.de.

Nach Bestätigen der Nutzungs- und Datenschutzbestimmungen klicken Sie bitte auf die Option „weiter mit Registrierung“. Legen Sie bitte einen Benutzernamen und ein Kennwort fest. Nur noch schnell Ihre persönlichen Daten ausfüllen. Fertig!

Als registrierter Benutzer geben Sie bitte im Login-Bereich Ihren Benutzernamen und Ihr Kennwort auf der Verlagshomepage www.nwb.de ein und starten Sie Ihr Produkt.

Fundstelle(n):

StuB 14/2023 Seite 3

EAAAJ-43808