Vorsteuerabzug: Rechnungsberichtigung – Interaktive Checkliste

Der Vorsteuerabzug ist gem. § 15 Abs. 1 Satz 1 Nr. 1 Satz 2 UStG grds. an das Vorliegen einer ordnungsgemäßen Rechnung gebunden. Zwar kann das Recht auf Vorsteuerabzug ausnahmsweise auch geltend gemacht werden, wenn die Rechnung nicht alle formellen Voraussetzungen erfüllt und auch nicht berichtigt wurde. Aber hierbei legt die Finanzverwaltung einen strengen Maßstab an und muss über sämtliche Angaben verfügen, um die materiellen Voraussetzungen überprüfen zu können.

Es kann aber auch eine Rechnungsberichtigung unter den Voraussetzungen des § 31 Abs. 5 UStDV vorgenommen werden, die weiter durch das spezifiziert wurden.

Mit dieser interaktiven Checkliste, abrufbar unter NWB RAAAJ-39632, können Sie in einem strukturierten Verfahren prüfen, ob für eine Rechnung eine Berichtigung möglich ist.

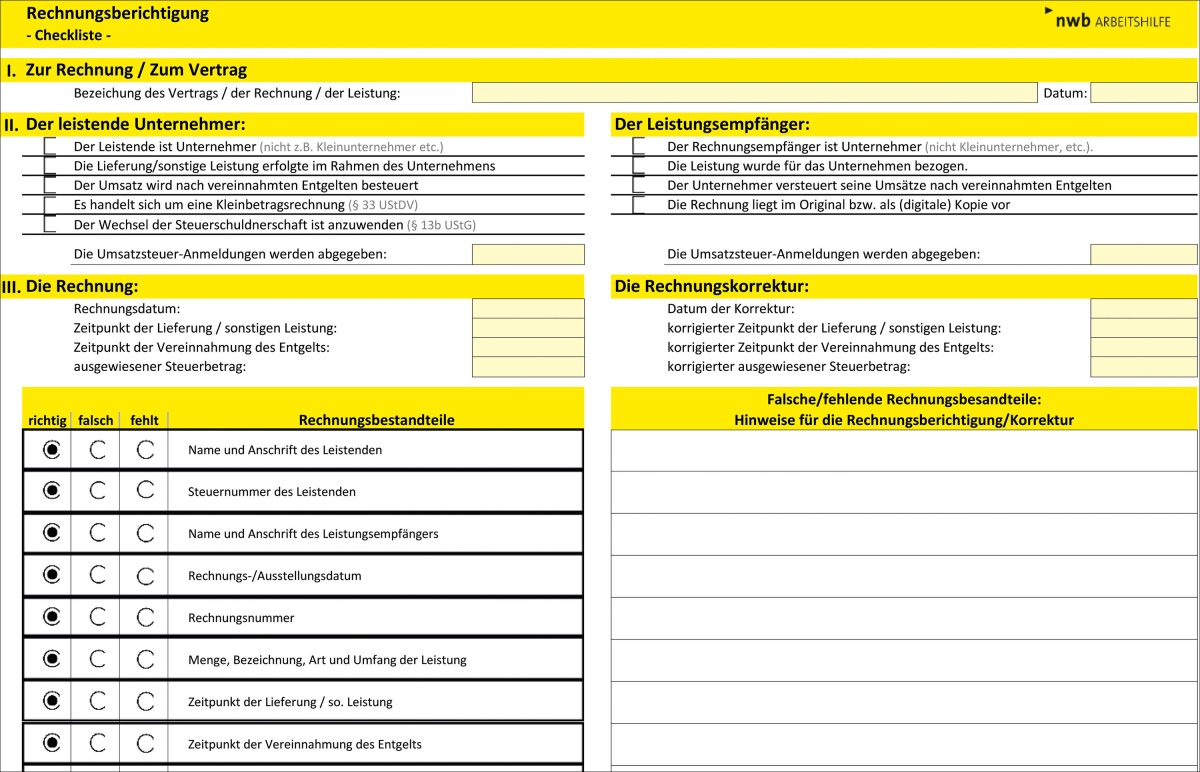

Dabei werden zunächst die relevanten Angaben zum leistenden Unternehmer (u. a. Besteuerung nach vereinnahmten Entgelten, Anwendung des Wechsels der Steuerschuldnerschaft), des Leistungsempfängers (u. a. Unternehmereigenschaft und Leistungsbezug im Rahmen des Unternehmens) und der Abgabezeitpunkte der USt-Anmeldungen abgefragt.

Anschließend geben Sie für jeden relevanten Rechnungsbestandteil an, ob dieser korrekt oder falsch ausgewiesen ist bzw. gänzlich fehlt. Abhängig von Ihren Angaben erhalten Sie Hinweise zu einer möglichen Rechnungsberichtigung. Zusätzlich erhalten Sie für die geschuldete Umsatzsteuer bzw. den Vorsteuerabzug eine Gegenüberstellung der Beträge vor und nach der Korrektur samt Angaben zu den betreffenden Voranmeldungszeiträumen und weiteren Umsätzen.

Damit erhalten Sie für die betreffende Rechnung bzw. Rechnungskorrektur eine geschlossene und umfassende Dokumentation, die sie direkt für die Erledigung der umsatzsteuerlichen Belange verwenden können.

Die kompakte und druckoptimierte Darstellung erleichtert die Dokumentation und die Verwendung bei Mandantengesprächen.

Schöpfen Sie alle Vorteile Ihres Abos aus – schalten Sie jetzt Ihren Zugang frei

So einfach geht's:

Als nicht registrierter Benutzer rufen Sie bitte unsere Verlagshomepage www.nwb.de auf und geben Sie Ihren Freischaltcode im Login-Bereich unter „Neues Produkt freischalten“ ein. Tipp: Den Freischaltcode finden Sie auf Ihrer Auftragsbestätigung bzw. in Ihrer Bestätigungs-E-Mail. Wenn Sie Fragen zur Freischaltung und Verteilung von Lizenzen haben, wenden Sie sich bitte an den Kundenservice unter service@nwb.de.

Nach Bestätigen der Nutzungs- und Datenschutzbestimmungen klicken Sie bitte auf die Option „weiter mit Registrierung“. Legen Sie bitte einen Benutzernamen und ein Kennwort fest. Nur noch schnell Ihre persönlichen Daten ausfüllen. Fertig!

Als registrierter Benutzer geben Sie bitte im Login-Bereich Ihren Benutzernamen und Ihr Kennwort auf der Verlagshomepage www.nwb.de ein und starten Sie Ihr Produkt.

Fundstelle(n):

StuB 11/2023 Seite 3

DAAAJ-40742