Ertragsteuerliche Behandlung der Kindertagespflege

Bezug: BStBl 2016 I S. 1236

Nach Erörterung mit den obersten Finanzbehörden der Länder gilt ab Veranlagungszeitraum 2023 für die ertragsteuerliche Behandlung der Kindertagespflege Folgendes:

I. Definition der Kindertagespflege

1Bei der Kindertagespflege nach § 22 Sozialgesetzbuch VIII (SGB VIII) wird von einer Kindertagespflegeperson ein einer Kindertagesstätte ähnliches Angebot im familiären Rahmen geboten.

II. Einkunftsart

1. Selbständige Kindertagespflegeperson

2Wird die Kindertagespflege im Haushalt der Kindertagespflegeperson, der Personensorgeberechtigten (z. B. Eltern) des Kindes oder in anderen geeigneten Räumen (z. B. in für die Durchführung der Kindertagespflege extra angemieteten Räumen außerhalb der Wohnung der Kindertagespflegeperson) vorgenommen und betreut die Kindertagespflegeperson Kinder verschiedener Personensorgeberechtigter eigenverantwortlich, handelt es sich um eine selbständige erzieherische Tätigkeit i. S. v. § 18 Absatz 1 Nummer 1 Einkommensteuergesetz (EStG).

2. Nichtselbständige Kindertagespflegeperson

3Betreut die Kindertagespflegeperson ein Kind oder mehrere Kinder in dessen/deren Familie nach Weisungen der Personensorgeberechtigten, ist sie in der Regel Arbeitnehmer.

Die Personensorgeberechtigten sind die Arbeitgeber. In diesem Fall erzielt die Kindertagespflegeperson Einkünfte aus nichtselbständiger Arbeit i. S. v. § 19 EStG. Von den Einnahmen aus der Tätigkeit als Kindertagespflegeperson können die tatsächlich angefallenen Werbungskosten (§ 9 Absatz 1 EStG) oder alternativ der Arbeitnehmerpauschbetrag (§ 9a Satz 1 Nummer 1 Buchstabe a EStG) von 1.230 € abgezogen werden.

III. Ermittlung des Gewinns bei einer selbständigen Kindertagespflegeperson

1. Einnahmen

4Nach § 23 SGB VIII erhält die Kindertagespflegeperson eine laufende Geldleistung, die neben der Erstattung des Sachaufwands die Förderungsleistung der Kindertagespflegeperson anerkennen soll. Diese Geldleistung ist als steuerpflichtige Einnahme aus freiberuflicher Tätigkeit im Sinne des § 18 Absatz 1 Nummer 1 EStG zu qualifizieren. Dies gilt unabhängig von der Anzahl der betreuten Kinder und von der Herkunft der vereinnahmten Mittel. § 3 Nummer 11 und 26 EStG sind nicht anwendbar.

5Die vom Träger der öffentlichen Jugendhilfe geleisteten Erstattungen für Beiträge zu einer Unfallversicherung, die Erstattungen zu einer angemessenen Alterssicherung und zu einer angemessenen Kranken- und Pflegeversicherung nach § 23 Absatz 2 Satz 1 Nummer 3 und 4 SGB VIII sind nach § 3 Nummer 9 EStG steuerfrei.

2. Abzug der tatsächlichen Betriebsausgaben

6Von den steuerpflichtigen Einnahmen (vgl. III.1) sind die tatsächlich angefallenen und nachgewiesenen Betriebsausgaben abzuziehen.

7Zu den Betriebsausgaben einer Kindertagespflegeperson gehören zum Beispiel folgende tätigkeitsbezogene Aufwendungen für

Nahrungsmittel, Ausstattungsgegenstände (Mobiliar), Beschäftigungsmaterialien, Fachliteratur, Hygieneartikel,

Miete und Betriebskosten der zur Kinderbetreuung genutzten Räumlichkeiten,

Kommunikationskosten,

Weiterbildungskosten,

Beiträge für Versicherungen, soweit unmittelbar mit der Tätigkeit im Zusammenhang stehend,

Fahrtkosten,

Freizeitgestaltung.

8Keine Betriebsausgaben sind die von der Kindertagespflegeperson gezahlten Beiträge zur Alterssicherung, Unfallversicherung und zu einer angemessenen Kranken- und Pflegeversicherung.

3. Betriebsausgabenpauschalen

a) Betriebsausgabenpauschale für betreute Kinder

9Bei der Ermittlung der Einkünfte aus der Tätigkeit als Kindertagespflegeperson wird aus Vereinfachungsgründen zugelassen, dass anstelle der tatsächlichen Betriebsausgaben von den erzielten Einnahmen 400 € je Kind und Monat pauschal als Betriebsausgaben abgezogen werden. Der Betriebsausgabenpauschale liegt eine wöchentliche Betreuungszeit von 40 Stunden zugrunde. Weicht die tatsächlich vereinbarte Betreuungszeit hiervon ab, ist die Betriebsausgabenpauschale zeitanteilig nach der nachfolgenden Formel zu kürzen:

| 400 € x vereinbarte wöchentliche

Betreuungszeit (max. 40 Stunden) (8 Stunden x 5 Tage =) 40 Stunden |

10Bei tageweiser Belegung von sog. Freihalteplätzen (vgl. Ausführungen unter b) ist die ggf. nach der obigen Formel gekürzte Betriebsausgabenpauschale von 400 €/Monat/Kind zeitanteilig (Zahl der belegten Tage/pauschal 20 Arbeitstagen im Monat) zu gewähren.

11Für Zeiten, in denen die Kindertagespflegeperson verhindert ist, die vereinbarten Betreuungszeiten selbst zu absolvieren (z. B. aufgrund von Urlaub, Krankheit oder Fortbildung), kann die Betriebsausgabenpauschale nur dann abgezogen werden, wenn das Betreuungsgeld für diese Zeit weitergezahlt wird.

12Die Betriebsausgabenpauschale kann auch dann abgezogen werden, wenn die Kindertagespflegestätte aufgrund von Maßnahmen nach dem Infektionsschutzgesetz (IfSG) geschlossen wurde und die Kindertagespflegeperson in der Schließzeit keine Geldleistungen i. S. v. Rn. 4 mehr erhält.

13Hat die Kindertagespflegeperson Leistungen nach § 56 Absatz 1 bis 4 IfSG erhalten, sind weder die Betriebsausgabenpauschale (Rn. 9) noch die tatsächlichen Betriebsausgaben (Rn. 6 und 7) nach § 3c Absatz 1 EStG zu kürzen.

b) Betriebsausgabenpauschale für Freihalteplätze

14Werden der Kindertagespflegeperson nach § 23 SGB VIII laufende Geldleistungen für sog. Freihalteplätze gezahlt, die im Fall einer Krankheits-, Urlaubs- oder Fortbildungsvertretung einer anderen Kindertagespflegeperson kurzfristig belegt werden können, wird bei der Ermittlung der Einkünfte aus selbständiger Arbeit aus Vereinfachungsgründen zugelassen, dass anstelle der tatsächlichen Betriebsausgaben von den für den Freihalteplatz gezahlten Einnahmen 50 € je Freihalteplatz und Monat pauschal als Betriebsausgaben abgezogen werden. Bei Belegung der Freihalteplätze ist die Betriebsausgabenpauschale zeitanteilig (Verhältnis der Tage der Belegung des Freihalteplatzes im Monat zu pauschal 20 Arbeitstagen im Monat) zu kürzen.

c) Voraussetzungen für den Abzug der Betriebsausgabenpauschale

15Findet die Betreuung im Haushalt der Personensorgeberechtigten oder in unentgeltlich zur Verfügung gestellten Räumlichkeiten als selbständige Tätigkeit statt, können die Betriebsausgabenpauschalen nicht abgezogen werden. In diesen Fällen ist nur der Abzug der tatsächlichen Betriebsausgaben möglich.

16Die Betriebsausgabenpauschalen dürfen nur bis zur Höhe der Betriebseinnahmen abgezogen werden.

17Es können entweder die Betriebsausgabenpauschalen in Anspruch genommen oder die tatsächlichen Betriebsausgaben abgezogen werden. Neben den Betriebsausgabenpauschalen ist ein zusätzlicher Abzug tatsächlicher Betriebsausgaben nicht zulässig.

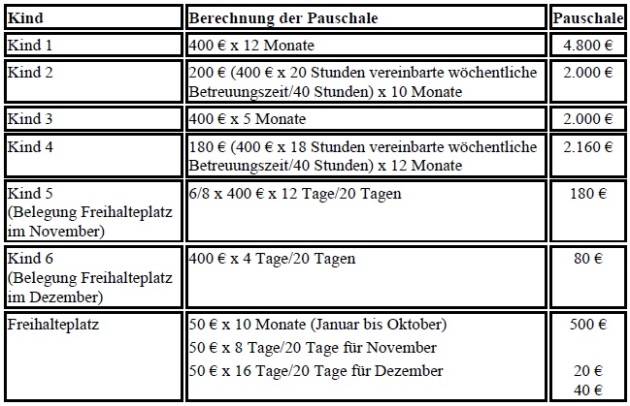

IV. Berechnungsbeispiel zur Ermittlung der Betriebsausgabenpauschalen

18Eine Kindertagespflegeperson betreut im Jahr 01 vier Kinder. Zudem hält die Kindertagespflegeperson einen Freihalteplatz vor. Kind 1 wird von Januar bis Dezember für jeweils 40 Wochenstunden betreut. Kind 2 wird von Februar bis November für 20 Wochenstunden betreut. Im Juni wird Kind 2 für 3 Wochen krankheitsbedingt nicht betreut. Die Zahlungen des Trägers der öffentlichen Jugendhilfe bleiben jedoch unverändert. Kind 3 wird von August bis Dezember für 45 Wochenstunden betreut. Kind 4 wird von Januar bis Dezember betreut, jedoch nur an 2 Tagen in der Woche für jeweils 9 Stunden.

Der Freihalteplatz ist nur im November für 12 Tage für jeweils 6 Stunden (Kind 5) und im Dezember für 4 Tage für jeweils 8 Stunden (Kind 6) belegt.

Lösung:

19Die Kindertagespflegeperson kann im Jahr 01 folgende Betriebsausgabepauschalen geltend machen:

V. Aufhebung BMF-Schreiben

Das (BStBl 2016 I S. 1236) ist letztmalig im Veranlagungszeitraum 2022 anzuwenden.

BMF v. - IV C 6 - S 2246/19/10004 :004

Auf diese Anweisung wird Bezug genommen in folgenden Verwaltungsanweisungen:

Fundstelle(n):

BStBl 2023 I Seite 669

DStR 2023 S. 774 Nr. 14

EStB 2023 S. 185 Nr. 5

IAAAJ-37383