Wechsel der Gewinnermittlungsart (Bilanzierung zu EÜR) – Checkliste

Ein Wechsel zwischen den verschiedenen Gewinnermittlungsarten kann zwingend notwendig oder aus steuerlichen bzw. anderen Gründen vorteilhaft sein.

Damit alle Geschäftsvorfälle insgesamt nur einmal bei der Gewinnermittlung berücksichtigt werden, müssen beim Wechsel der Gewinnermittlungsart Hinzurechnungen und Abrechnungen erfolgen. Der Saldo aus Hinzu- und Abrechnungen ergibt den sog. Übergangsgewinn, der versteuert werden muss.

Der durch die Auswirkungen der Korrekturposten entstandene Gewinn ist laufender Gewinn, der auf Antrag auf das Jahr des Wechsels und ein oder zwei Folgejahre verteilt werden kann. Daher sind Korrekturen für alle Geschäftsvorfälle zu prüfen, die bei den Gewinnermittlungsarten unterschiedlich behandelt werden.

InfoCenter- und Grundlagenbeiträge

Die NWB Datenbank unterstützt Sie bei diesem Thema durch die folgenden InfoCenter- bzw. Grundlagenbeiträge:

Happe, Wechsel der Gewinnermittlungsart, Grundlagen, NWB PAAAE-23850;

Geißler, Wechsel der Gewinnermittlungsart, infoCenter, NWB KAAAE-50372;

Happe, Einnahmen-Überschussrechnung nach § 4 Abs. 3 EStG, Grundlagen, NWB KAAAE-23480.

Checkliste

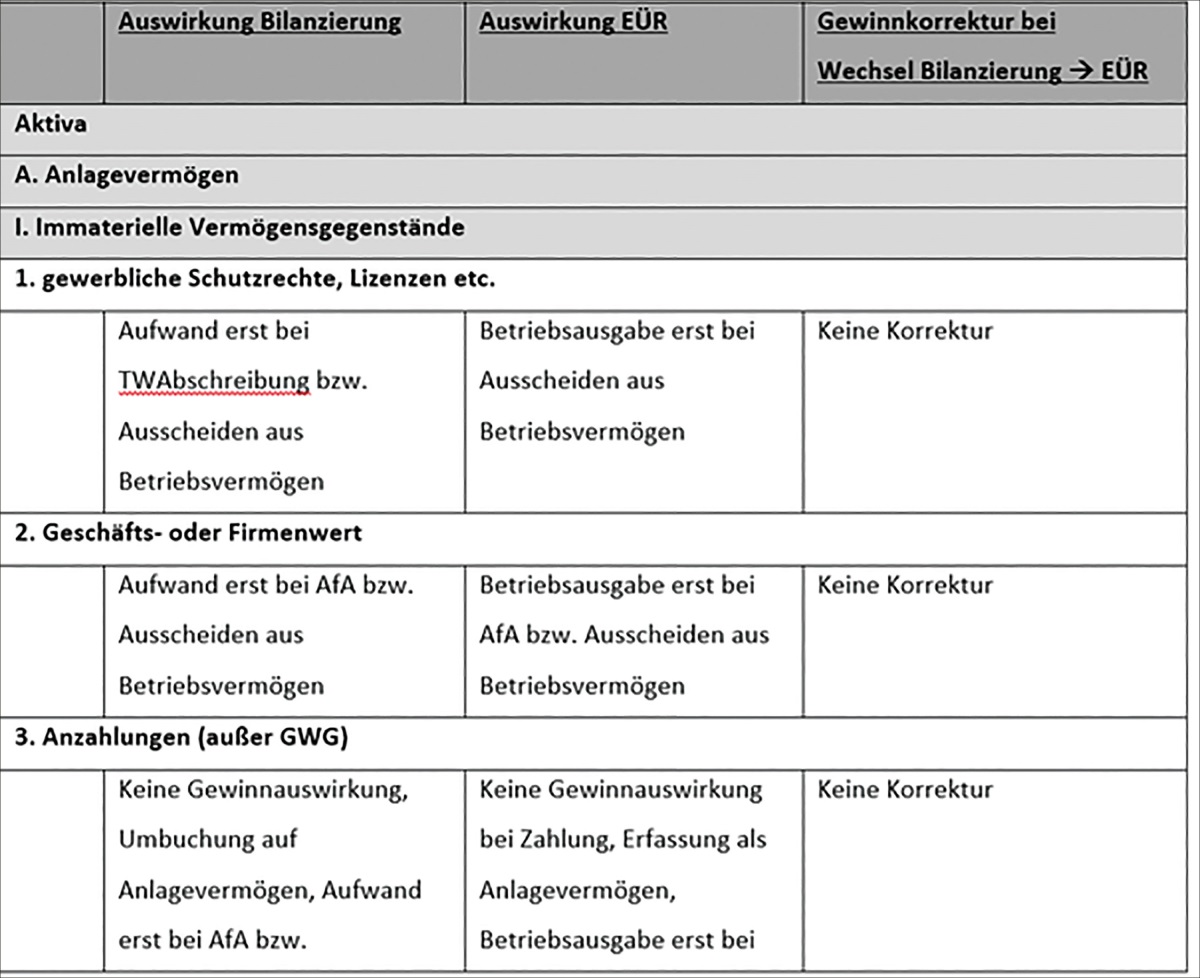

Diese Checkliste unterstützt Sie optimal dabei, den Wechsel von der Bilanzierung zur EÜR korrekt abzubilden: Für jede Bilanzposition wird die Gewinnauswirkung von Geschäftsvorfällen bei Bilanzierung sowie bei EÜR dargestellt. Damit können Sie direkt den jeweiligen Einfluss auf den Übergangsgewinn bei dem Wechsel von der Bilanzierung zur Einnahmen-Überschussrechnung feststellen. Die Checkliste ist unter NWB QAAAE-68813 abrufbar. Eine weitere Arbeitshilfe zum Thema „Wechsel der Gewinnermittlungsart (EÜR zu Bilanzierung) – Checkliste“ steht Ihnen unter NWB GAAAE-68812 zur Verfügung.

NWB Datenbank freischalten

Sie nutzen die NWB Datenbank noch nicht? Dann schalten Sie jetzt Ihren Zugang frei – so einfach geht's:

Rufen Sie www.nwb.de auf. Geben Sie rechts oben unter „Produkt freischalten“ Ihren Freischaltcode ein. Den Freischaltcode zu Ihrem Abonnement finden Sie in unserem Bestätigungsschreiben, nachdem Sie das Produkt erfolgreich getestet haben. Bei Fragen wenden Sie sich an unseren Kundenservice unter: service@nwb.de.

Akzeptieren Sie die Nutzungsbedingungen und Datenschutzbestimmungen.

Legen Sie Benutzernamen und Passwort fest.

Jetzt noch Ihre persönlichen Daten ausfüllen. Fertig!

Als registrierter Benutzer geben Sie unter www.nwb.de beim Login Benutzernamen und Passwort ein und starten dann Ihre Datenbank.

Fundstelle(n):

StuB 6/2023 Seite 3

XAAAJ-35330