Einkommensteuer | Wert unbarer Altenteilsleistungen in der Land- und Forstwirtschaft (BayLfSt)

Das Bayerische Landesamt für

Steuern hat sich zum Wert unbarer Altenteilsleistungen in der Land- und

Forstwirtschaft geäußert (.1.1-10/63 St32).

Das Bayerische Landesamt für

Steuern hat sich zum Wert unbarer Altenteilsleistungen in der Land- und

Forstwirtschaft geäußert (.1.1-10/63 St32).

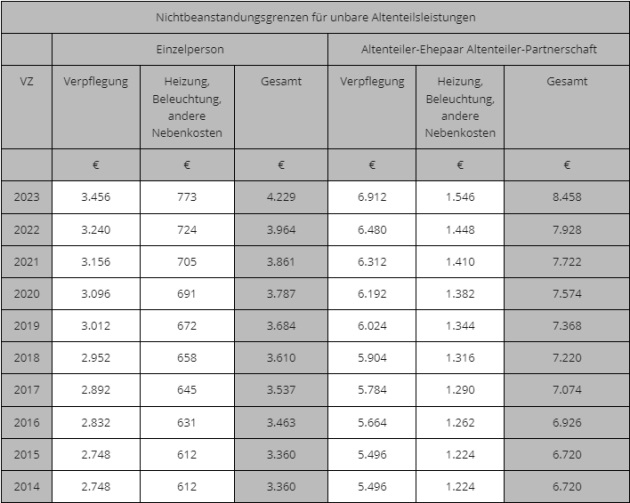

Hintergrund: Unbare Altenteilsleistungen sind mit ihrem tatsächlichen Wert anzusetzen. Wird ein Einzelnachweis nicht geführt, so ist die Höhe der Aufwendungen zu schätzen (vgl. , BStBl 1989 II S. 784).

Es ist nicht zu beanstanden, wenn der Wert der zur Verfügung gestellten Verpflegung am Maßstab der Sachbezugswerte des § 2 Abs. 1 der Sozialversicherungsentgeltverordnung – SvEV – in der für den jeweiligen Veranlagungszeitraum geltenden Fassung geschätzt wird (vgl. , BFH/NV S. 1086).

Für den übrigen Sachaufwand (Heizung und Beleuchtung, andere Nebenkosten) enthält die SvEV keine Festlegungen. Der Sachaufwand kann jedoch anhand der Werte der Sachbezugsverordnung 1994 unter Berücksichtigung des gestiegenen Preisniveaus geschätzt werden.

Für die unbaren Altenteilsleistungen ergeben sich demnach folgende Werte:

Die Verfügung des Bayerischen Landesamts für Steuern v. - S 2221.1.1-10/60 St32 wird aufgehoben.

Quelle: .1.1-10/63 St32

Fundstelle(n):

JAAAJ-32666