Die aktuelle Mandanten-Information 1/2023 – kostenlos für Sie in der NWB Datenbank

[i]Sechs Ausgaben pro JahrAlle zwei Monate finden Sie in der NWB Datenbank eine neue Ausgabe der Mandanten-Information mit aktuellen Themen und Neuerungen aus den Bereichen Steuer- und Wirtschaftsrecht. Diese steht Ihnen kostenlos zum Download zur Verfügung, damit Sie Ihre Mandanten einfach und zügig mit den essenziellen Informationen versorgen können.

Relevante Neuigkeiten – für jeden anschaulich zusammengefasst

[i]Informationen getrennt für jede InteressengruppeDie Mandanten-Information dient jeder Interessengruppe als Hilfestellung – unerheblich ob Unternehmer, Arbeitgeber, Arbeitnehmer oder allen Steuerzahlern. In der gebündelten Zusammenstellung sind die Informationen zielgenau für jede Gruppe getrennt dargestellt und bieten so einen direkten Blick auf die entsprechenden aktuellen Neuerungen aus Gesetzgebung, Rechtsprechung und Verwaltungspraxis.

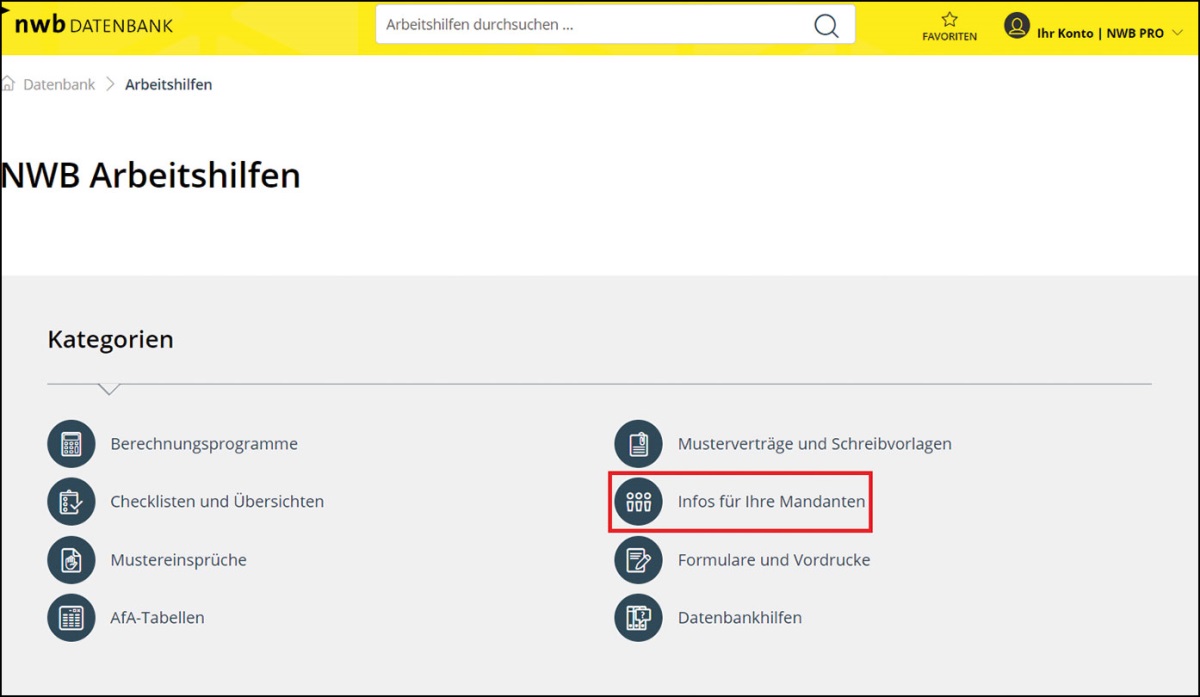

Wie gelangen Sie an die Mandanten-Information?

Sie können die Informationen von der Startseite der NWB Datenbank über einen Klick auf den Punkt „Arbeitshilfen“ aufrufen. Auf dieser Seite finden Sie eine gesonderte Kategorie mit dem Namen „Infos für Ihre Mandanten“.

Sie [i]Mandanten-Information 1/2023 (Januar/Februar), Arbeitshilfe, NWB SAAAJ-27369 können die derzeitige Ausgabe der Mandanten-Information für Januar/Februar auch unmittelbar über die DokID NWB SAAAJ-27369 aufrufen. Dort ist auch ein Info-Blatt mit Quellenangaben für Sie als Berater zu finden.

Folgende Themen sind in der Januar/Februar-Ausgabe der Mandanten-Information aufbereitet:

Verlängerung [i]Rondorf, NWB 44/2022 S. 3086des ermäßigten Umsatzsteuersatzes für Restaurant- und Verpflegungsdienstleistungen durch das Achte Gesetz zur Änderung von S. 3551Verbrauchsteuergesetzen (8. VStÄndG) (BGBl 2022 I S. 1838) bis zum . Darüber hinaus wurde in diesem Gesetz der Durchschnittssatz für sog. Pauschallandwirte i. S. des § 24 UStG mit Wirkung vom von bisher 9,5 % auf 9 % abgesenkt.

Oberste Finanzbehörden der Länder erleichtern die Anpassung von Gewerbesteuervorauszahlungen wegen der wirtschaftlichen Folgen des Kriegs in der Ukraine und der gegen Russland verhängten Sanktionen. Die Finanzämter sollen bei der Nachprüfung der Voraussetzungen für die Anpassung bei bis zum eingehenden Anträgen keine strengen Anforderungen stellen (gleich lautende Erlasse der obersten Finanzbehörden der Länder v. , BStBl 2022 I S. 1450).

BMF hat zur Vorsteueraufteilung bei gemischt genutzten Gebäuden Stellung genommen und dabei die Rechtsprechung des BFH und EuGH der letzten Jahre übernommen. Es unterscheidet zwischen Eingangsleistungen für die Nutzung, Erhaltung und Unterhaltung sowie Eingangsleistungen für die Anschaffung bzw. Herstellung ( BStBl 2022 I S. 1497).

[i]Brill, NWB 41/2022 S. 2885, NWB XAAAJ-23773 BFH urteilt, dass die Überlassung eines Dienstwagens an Arbeitnehmer zur privaten Nutzung für den Arbeitgeber umsatzsteuerbar ist, wenn die Überlassung individuell arbeitsvertraglich vereinbart und der Dienstwagen auch tatsächlich privat genutzt wird (, NWB LAAAJ-22980).

[i]Kahsnitz, NWB 45/2022 S. 3146, NWB OAAAJ-25960 BFH entscheidet, dass die Entgeltzahlung eines Arbeitgebers an seinen Arbeitnehmer dafür, dass er an seinem privaten Kfz einen Kennzeichenhalter mit einem Werbeschriftzug des Arbeitgebers anbringt, steuerpflichtigen Arbeitslohn darstellt, wenn dem Werbemietvertrag, den der Arbeitnehmer mit dem Arbeitgeber abgeschlossen hat, kein eigenständiger wirtschaftlicher Gehalt zukommt. Dieser kann insbesondere fehlen, wenn sich das Entgelt nicht am Werbeeffekt, sondern an einer steuerlichen Freigrenze orientiert (, NWB UAAAJ-25543).

[i]Jahn, NWB 46/2022 S. 3216Gesetzgeber beschließt Inflationsausgleichsprämie mit dem Gesetz zur temporären Senkung des Umsatzsteuersatzes auf Gaslieferungen über das Erdgasnetz (BGBl 2022 I S. 1743). Damit werden in der Zeit vom bis zum zusätzlich zum Arbeitslohn geleistete Geld- oder Sachzuwendungen bis zu einer Höhe von 3.000 € von der Steuer- und Sozialabgabenpflicht befreit. [i]Rondorf, NWB 45/2022 S. 3154Ebenfalls wurde mit dem Gesetz die befristete Senkung des Umsatzsteuersatzes auf Gaslieferungen und Fernwärme auf 7 % vom bis zum verabschiedet.

Gesetzgeber erhöht die Midijob-Grenze ab dem auf 2.000 ? (Gesetz zur Zahlung einer Energiepreispauschale an Renten- und Versorgungsbeziehende und zur Erweiterung des Übergangsbereichs, BGBl 2022 I S. 1985).

Bund und Länder haben sich auf eine einmalige Verlängerung der Frist für die Abgabe der Grundsteuererklärung bis zum geeinigt (u. a. für das Bundesmodell BMF, öffentliche Bekanntmachung v. , BStBl 2022 I S. 1448).

Bundesrat hat dem Gesetz zum Ausgleich der Inflation durch einen fairen Einkommensteuertarif sowie zur Anpassung weiterer steuerlicher Regelungen (Inflationsausgleichsgesetz) am zugestimmt (BR-Drucks. 576/22). Dadurch ergibt sich insbesondere eine Erhöhung der Eckwerte des Einkommensteuertarifs, des Kindergelds und der Kinderfreibeträge sowie der Unterhaltshöchstbeträge.

[i]Carlé, NWB 40/2022 S. 2811, NWB GAAAJ-23303 BFH entscheidet, dass die unangekündigte Wohnungsbesichtigung durch einen Beamten der Steuerfahndung zur Überprüfung der Angaben des Steuerpflichtigen zu einem häuslichen Arbeitszimmer rechtswidrig ist, wenn der Steuerpflichtige bei der Sachverhaltsaufklärung mitgewirkt hat (, NWB JAAAJ-22985).

Diese [i]Rechtsstand: 25.11.2022Mandanten-Information beruht auf dem Rechtsstand .

Fundstelle(n):

NWB 2022 Seite 3550 - 3551

FAAAJ-29138