Richtsatzsammlung 2021;

Veröffentlichung der Richtsatzsammlung 2021

Unter Bezugnahme auf das Ergebnis der Erörterungen mit den obersten Finanzbehörden der Länder gebe ich die Richtsatzsammlung für das Kalenderjahr 2021 bekannt (Anlage).

Richtsatzsammlung für das Kalenderjahr 2021

Pauschbeträge für unentgeltliche Wertabgaben

Vorbemerkungen

A) Allgemeines

1.Die Richtsätze sind ein Hilfsmittel (Anhaltspunkt) für die Finanzverwaltung, Umsätze und Gewinne der Gewerbetreibenden zu verproben und ggf. bei Fehlen anderer geeigneter Unterlagen zu schätzen (§ 162 Abgabenordnung). Bei formell ordnungsmäßig ermittelten Buchführungsergebnissen darf eine Gewinn- oder Umsatzschätzung nach ständiger Rechtsprechung in der Regel nicht allein darauf gestützt werden, dass die erklärten Gewinne oder Umsätze von den Zahlen der Richtsatz-Sammlung abweichen.

Werden für einen Gewerbebetrieb, für den Buchführungspflicht besteht, keine Bücher geführt, oder ist die Buchführung nicht ordnungsmäßig (R 5.2 Abs. 2 EStR), so ist der Gewinn nach § 5 EStG unter Berücksichtigung der Verhältnisse des Einzelfalles, unter Umständen unter Anwendung von Richtsätzen, zu schätzen (R 4.1 Abs. 2 EStR). Ein Anspruch darauf, nach Richtsätzen besteuert zu werden, besteht nicht.

2.Die Richtsätze sind für die einzelnen Gewerbeklassen auf der Grundlage von Betriebsergebnissen zahlreicher geprüfter Unternehmen ermittelt worden. Sie gelten nicht für Großbetriebe.

3.Die Richtsätze stellen auf die Verhältnisse eines Normalbetriebs ab. Der Normalbetrieb ist ein Einzelunternehmen mit Gewinnermittlung durch Bestandsvergleich. Die Richtsätze können bei Betrieben von Einzelunternehmen, Personengesellschaften und Körperschaften ermittelt und angewendet werden. Bei dem Vergleich mit dem Normalbetrieb sind die Besonderheiten des Körperschaftsteuerrechts zu beachten.

4.Die Richtsätze finden auch auf Steuerpflichtige mit Gewinnermittlung nach § 4 Abs. 3 EStG (Einnahmenüberschussrechnung) Anwendung. Hierzu sind die erforderlichen Anpassungen vorzunehmen (ggf. Umrechnung der Einnahmen und Ausgaben von Ist- auf Sollbeträge, Neutralisierung der Umsatzsteuer, Zuordnung außerordentlicher bzw. periodenfremder Aufwendungen und Erträge zum Jahr der wirtschaftlichen Zugehörigkeit). Hat der Steuerpflichtige zulässigerweise die Gewinnermittlung nach § 4 Abs. 3 EStG gewählt, ist auch eine Gewinnschätzung in dieser Gewinnermittlungsart durchzuführen. Bei einem Wechsel der Gewinnermittlungsart sind Berichtigungen des Gewinns gemäß R 4.6 Abs. 1 EStR vorzunehmen, wenn der Gewinn im Anschluss an eine Gewinnermittlung nach § 4 Abs. 3 EStG nach Richtsätzen geschätzt oder nach einer Richtsatzschätzung im nächsten Jahr nach § 4 Abs. 3 EStG ermittelt wird. Ggf. müssen im Rahmen der Richtsatzschätzung zusätzlich Bestandsveränderungen (z. B. Warenbestände, Forderungen und Verbindlichkeiten) ermittelt bzw. geschätzt und berücksichtigt werden.

B) Aufbau der Richtsätze

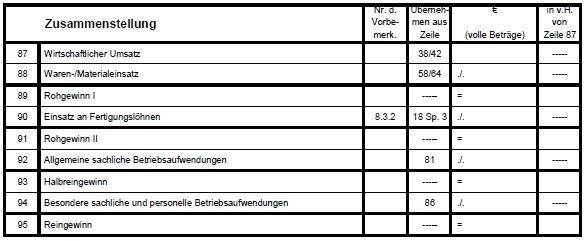

5.Richtsätze werden in v.H.-Sätzen des wirtschaftlichen Umsatzes für den Rohgewinn (Rohgewinn I bei Handelsbetrieben, Rohgewinn II bei Handwerks- und gemischten Betrieben (Handwerk mit Handel), für den Halbreingewinn und den Reingewinn ermittelt (Spalten 4 bis 7 der tabellarischen Übersicht der Richtsätze für die einzelnen Gewerbeklassen). Bei Handelsbetrieben wird daneben der Rohgewinnaufschlagsatz angegeben (Spalte 3 der Richtsätze für die einzelnen Gewerbeklassen). Für Handwerks- und gemischte Betriebe ist nachrichtlich auch ein durchschnittlicher Rohgewinn I in Spalte 4 der Richtsatzsammlung verzeichnet, der als Anhalt für den Waren- und Materialeinsatz dienen soll.

Als Handelsbetriebe im Sinne der Richtsätze gelten auch die Betriebe nachstehender Gewerbeklassen:

Bäcker, Konditor

Bestattungsunternehmen

Cafés, Eisdielen, Gaststätten, Imbissbetriebe

Hotels, Gasthöfe und Pensionen mit Halb- u. Vollpension (ohne Hotels garnis)

Fleischer, Metzger, Schlachter.

Als Fertigungsbetriebe im Sinne der Richtsätze gelten auch die Betriebe nachstehender Gewerbeklassen:

Friseurgewerbe

Glas- und Gebäudereinigungsbetriebe

Gerüstbauer

Kfz-Lackiererei und -Reparatur

Kosmetiksalons (inkl. Nagelstudios).

6.Die Richtsätze bestehen aus einem oberen und einem unteren Rahmensatz sowie einem Mittelsatz. Die Rahmensätze tragen den unterschiedlichen Verhältnissen Rechnung. Der Mittelsatz ist das gewogene Mittel aus den Einzelergebnissen der geprüften Betriebe einer Gewerbeklasse.

7.Der Aufbau der Richtsätze ist in dem nachstehend als Anlage abgedruckten Schema dargestellt.

8.Der Normalbetrieb weist folgende Merkmale auf:

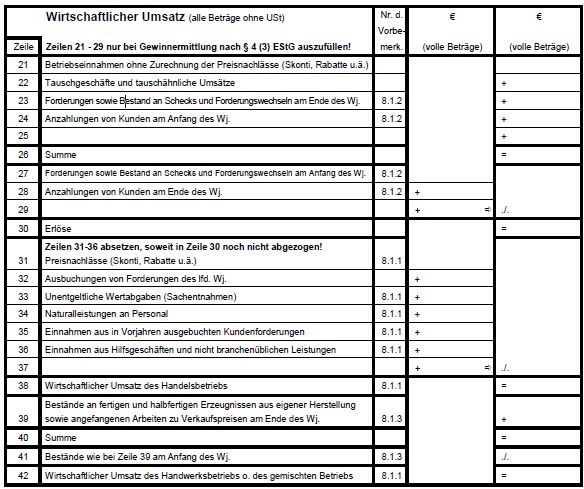

8.1Wirtschaftlicher Umsatz

8.1.1Wirtschaftlicher Umsatz im Sinne der Richtsätze ist die Jahresleistung des Betriebes zu Verkaufspreisen - ohne Umsatzsteuer - abzüglich der Preisnach-lässe und der Forderungsverluste.

Zum wirtschaftlichen Umsatz zählen auch:

Einnahmen aus sonstigen branchenüblichen Leistungen (z.B. aus Materialabfällen, aus Automatenaufstellung in Gaststätten, Werbezuschüsse),

Bedienungsgelder sowie

Verbrauchsteuern (z.B. Biersteuer, Tabaksteuer, Getränkesteuer, Schaumweinsteuer), die entgeltmäßig miterhoben werden.

Zum wirtschaftlichen Umsatz zählen nicht:

Erträge aus gewillkürtem Betriebsvermögen,

Einnahmen aus Hilfsgeschäften,

Einnahmen aus in Vorjahren ausgebuchten Kundenforderungen,

Einnahmen aus nicht branchenüblichen Leistungen (z.B. aus ehrenamtlicher oder gutachtlicher Tätigkeit, aus Lotto- und Totoannahme),

unentgeltliche Wertabgaben,

Lieferungen und sonstige Leistungen i.S. des § 3 Abs. 1b UStG,

Leistungen an das Personal,

Leistungen für eigenbetriebliche Zwecke.

8.1.2Bei der Ermittlung des wirtschaftlichen Umsatzes werden Kundenforderungen und Anzahlungen von Kunden mit Nettowerten, d.h. ohne Umsatz-steuer verrechnet.

8.1.3Bei Handelsbetrieben entspricht der wirtschaftliche Umsatz dem Sollumsatz. Bei Handwerksbetrieben werden fertige und teilfertige Erzeugnisse aus eigener Herstellung sowie angefangene Arbeiten bei der Ermittlung des wirtschaftlichen Umsatzes zu Verkaufspreisen verrechnet, weil dem wirtschaftlichen Materialeinsatz und dem Einsatz an Fertigungslöhnen der entsprechende wirtschaftliche Umsatz gegenübergestellt wird. Die Verkaufspreise werden soweit wie möglich den Ausgangsrechnungen entnommen. Besteht diese Möglichkeit nicht, so werden die Verkaufspreise für die Bestände an fertigen und teilfertigen Erzeugnissen aus der eigenen Herstellung sowie an angefangenen Arbeiten in der Regel wie folgt ermittelt:

Herstellungskosten nach § 6 EStG (R 6.3 EStR)

Tabelle in neuem Fenster öffnen

+ | anteiliger

Unternehmerlohn, wenn der Unternehmer an der Fertigung mitgearbeitet hat (der

Zuschlag ist nach dem Ausmaß der Mitarbeit des Unternehmers zu bemessen) |

+ | Zuschlag für

die in den Herstellungskosten nicht erfassten sonstigen Kosten (z.B. allgemeine

Verwaltungskosten, soweit sie nicht in den steuerlichen Herstellungskosten

enthalten sind, und Vertriebskosten), für Risiko und Gewinn (dieser Zuschlag

ist ggf. zu schätzen, dabei ist der Fertigungsgrad zu berücksichtigen) |

= | Verkaufspreis bzw. anteilige Verkaufspreise (ohne

Umsatzsteuer) |

Bestände an

fertigen, noch nicht abgerechneten Arbeiten werden ebenfalls mit

Verkaufspreisen (ohne Umsatzsteuer) angesetzt. |

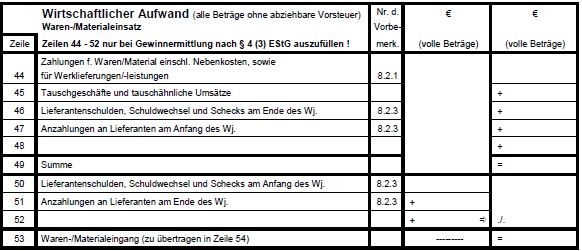

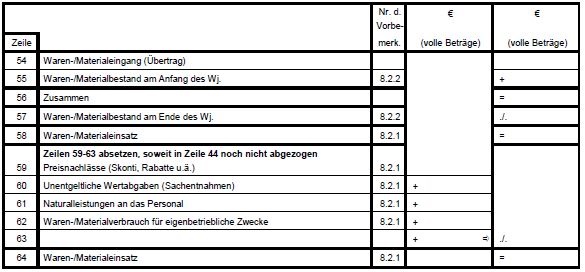

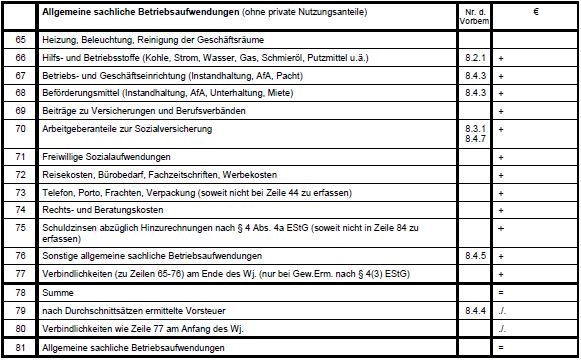

8.2.Waren-/Materialeinsatz

8.2.1Der Waren-/Materialeinsatz im Sinne der Richtsätze wird mit den Anschaffungskosten (R 6.2 EStR) - ohne abziehbare Vorsteuer - unter Abzug der unentgeltlichen Wertabgaben (ggf. mit den festgesetzten Pauschbeträgen), der Lieferungen i. S. des § 3 Abs. 1b UStG, der unentgeltlichen Waren- und Materialabgaben an das Personal und des Waren-/Materialverbrauches für eigenbetriebliche Zwecke angesetzt.

Zum Waren-/Materialeinsatz zählen auch:

Nebenkosten bis zur Einlagerung (z.B. Frachten, Porti, Transportversicherungen, Warenumschließung, Umschlagskosten, Zölle, Verbrauchsteuern),

Werklieferungen und Werkleistungen fremder Unternehmen.

Zum Waren-/Materialeinsatz zählen nicht:

Betriebsstoffe (z.B. Energie- und Brennstoffe),

Gebühren (z.B. Schlacht- und Fleischbeschaugebühren),

Getränkesteuer.

8.2.2Die Waren- und Materialanfangs- und -endbestände werden mit den Anschaffungskosten - ggf. vermindert um branchenübliche Teilwertabschläge - angesetzt.

8.2.3Bei der Ermittlung des Waren-/Materialeinsatzes werden Lieferantenschulden und Anzahlungen an Lieferanten mit Nettowerten, d.h. ohne abziehbare Vorsteuer angesetzt.

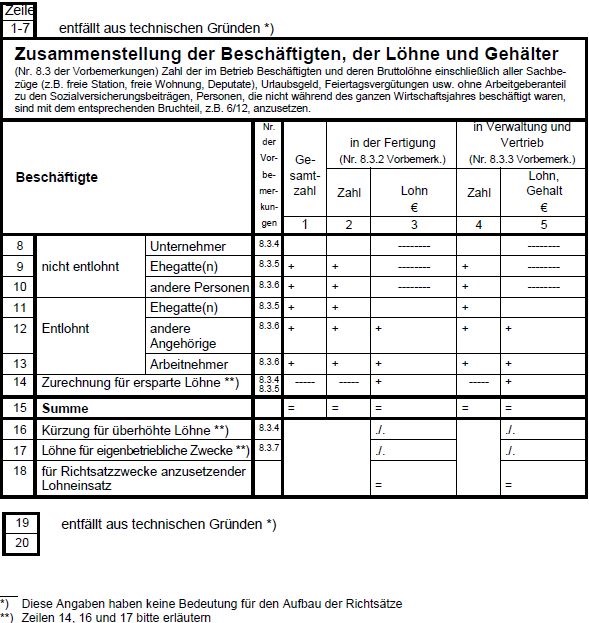

8.3Löhne und Gehälter

8.3.1Zu den Löhnen und Gehältern gehören die Bruttobezüge (einschließlich aller Sachbezüge, wie freie Station, freie Wohnung und Deputate, Urlaubsgeld, Feiertagsvergütungen usw.). Nicht dazu zählt der Anteil des Arbeitgebers an der Sozialversicherung des Arbeitnehmers; er stellt allgemeine sachliche Betriebsaufwendungen dar.

8.3.2Fertigungslöhne sind Löhne, die in Handwerksbetrieben oder in gemischten Betrieben auf den Fertigungsbereich entfallen. Sie werden bei der Ermittlung des Rohgewinns II vom wirtschaftlichen Umsatz abgezogen.

8.3.3Unter Löhne und Gehälter für Verwaltung und Vertrieb fallen alle Bruttolöhne und Gehälter, die nicht zum Fertigungsbereich gehören.

8.3.4Mitarbeit des Betriebsinhabers: Es wird davon ausgegangen, dass im Normalbetrieb ein Betriebsinhaber ohne Entlohnung mitarbeitet. Arbeitet der Betriebsinhaber aus irgendwelchen Gründen (wie Krankheit, hohes Alter) nicht oder nicht dauernd mit, so entsteht dem Betrieb gegenüber dem Normalbetrieb ein überhöhter Lohnaufwand, der vom Gesamtbetrag der Lohnaufwendungen gekürzt wird. Eine Kürzung der Lohnaufwendungen ist auch dann vorzunehmen, wenn und soweit an Stelle eines Betriebsinhabers ein Geschäftsführer entgeltlich tätig ist. Arbeiten andererseits bei einer Gesellschaft mehr als ein Gesellschafter unentgeltlich mit, wird für den zweiten (ggf. für jeden weiteren) unentgeltlich Mitarbeitenden ein angemessener Arbeitslohn (bspw. in Höhe einer dem Gewinn vorab zuzurechnenden Tätigkeitsvergütung) als erspart dem Gesamtbetrag der Löhne zugerechnet.

8.3.5Mitarbeit des Ehegatten: Es wird unterstellt, dass die Mitarbeit des Ehegatten des Betriebsinhabers oder der Ehegatten der Gesellschafter angemessen entlohnt wird. Arbeitet der Ehegatte ohne oder für eine unangemessen niedrige Entlohnung mit, wird eine Zurechnung des ersparten Lohns vorgenommen.

8.3.6Mitarbeit übriger Personen: Alle übrigen Personen arbeiten im Normalbetrieb im betriebserforderlichen Umfang und für angemessene Entlohnung mit. Die Lehrlingsvergütung entspricht der Arbeitsleistung.

8.3.7Die Lohnaufwendungen für eigenbetriebliche Zwecke (z.B. für zu aktivierende Eigenleistungen oder innerbetriebliche Reparaturen) sind abzuziehen.

8.3.8Löhne und Gehälter, die mit unentgeltlichen Wertabgaben und mit nicht zum wirtschaftlichen Umsatz gehörenden Leistungen zusammenhängen, sind auszuscheiden.

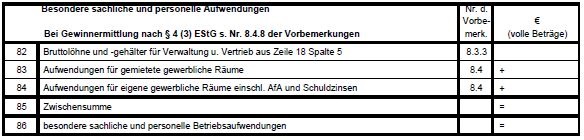

8.4Betriebsaufwendungen

8.4.1Außergewöhnliche Aufwendungen (z.B. ein mehrjähriger Erhaltungsaufwand, Kosten der Betriebsverlegung, Nachzahlungen für Betriebssteuern) sind beim Normalbetrieb nicht abzuziehen.

8.4.2Das gleiche gilt für Aufwendungen, die das gewillkürte Betriebsvermögen betreffen, und für private und sonstige Aufwendungen, die mit nicht zum wirtschaftlichen Umsatz gehörenden Leistungen zusammenhängen.

Werden jedoch nicht zum notwendigen Betriebsvermögen gehörende Wirtschaftsgüter auch eigenbetrieblich genutzt, so sind die mit dieser Nutzung zusammenhängenden Aufwendungen abziehbar, soweit dies steuerlich zulässig ist.

8.4.3Beim Anlagevermögen gehören Absetzungen wegen außergewöhnlicher technischer oder wirtschaftlicher Abnutzung (§ 7 Abs. 1 letzter Satz EStG) und Sonderabschreibungen nicht zum Aufwand. Abzugs- und Hinzurechnungsbeträge nach § 7g EStG dürfen sich beim Richtsatzvergleich nicht auf den Gewinn auswirken.

8.4.4Wird der Vorsteuerabzug für die allgemeinen sachlichen Betriebsaufwendungen nach Durchschnittsätzen ermittelt, so wird die Summe der allgemeinen sachlichen Betriebsaufwendungen um die nach Durchschnittssätzen ermittelte Vorsteuer gekürzt.

8.4.5Nicht abziehbare Aufwendungen (z. B. Personensteuern, Aufsichtsratsvergütungen, Gewerbesteuer, Spenden) stellen keine sonstigen allgemeinen sachlichen Betriebsaufwendungen dar.

8.4.6Löhne für eigenbetriebliche Zwecke, die entsprechend der Bemerkung in Nr. 8 .3.7 nicht in den Lohnaufwendungen zu erfassen sind, werden - soweit sie keine Herstellungskosten darstellen - je nach ihrer Verursachung in den allgemeinen oder den besonderen sachlichen Betriebsaufwendungen erfasst.

8.4.7Die Arbeitgeberanteile zur Sozialversicherung werden entsprechend den bei den Löhnen vorgenommenen Normalisierungen erhöht oder gekürzt.

8.4.8Im Falle der Gewinnermittlung nach § 4 Abs. 3 EStG werden den allgemeinen sachlichen Betriebsausgaben im steuerlichen Sinn die mit diesen Aufwandspositionen zusammenhängenden Verbindlichkeiten zum Ende des Wirtschaftsjahres zugerechnet und zum Anfang des Wirtschaftsjahres abgerechnet.

8.5Verdeckte Gewinnausschüttungen (vGA)

VGA sind nicht mit dem körperschaftsteuerlichen, sondern mit dem für ein Einzelunternehmen maßgeblichen Wert für vergleichbare Sachverhalte (Privatentnahmen) anzusetzen. Um diesen Wert sind dann die durch die vGA entstandenen Aufwendungen zu kürzen, ggf. anteilig der Waren-/Materialeinsatz (Nr. 8 .2), die Löhne und Gehälter (Nr. 8 .3) oder die Betriebsaufwendungen (Nr. 8 .4).

C) Anwendung der Richtsätze

9.Verprobung

Bei der Verprobung nach Richtsätzen sind die in den Steuererklärungen ausgewiesenen Umsätze und Gewinne dem Aufbau der Richtsätze (vgl. Nr. 8 ) entsprechend zu normalisieren, d.h. vergleichbar zu machen.

10.Schätzung

10.1Schätzungsverfahren

Die Ausgangswerte für die Schätzung der Besteuerungsgrundlagen sind

beim Handelsbetrieb der normalisierte Wareneinsatz,

beim Handwerks- und gemischten Betrieb der normalisierte Waren-, Material- und Fertigungslohneinsatz und

beim Dienstleistungsbetrieb (z.B. Fuhrgewerbe) die Summe aller normalisierten Betriebsausgaben.

Die Schätzung führt zum wirtschaftlichen Umsatz bzw. Halbrein- oder Reingewinn, der den Verhältnissen eines Normalbetriebs entspricht. Diese Ergebnisse sind insoweit zu erhöhen oder zu vermindern, als die Verhältnisse im Schätzungsfall von denen des Normalbetriebs abweichen (entnormalisieren).

10.2Schätzungsrahmen

10.2.1Bei der Schätzung nach Richtsätzen führt die Anwendung der Mittelsätze im Allgemeinen zu dem Ergebnis, das mit der größten Wahrscheinlichkeit den tatsächlichen Verhältnissen am nächsten kommt. Ein Abweichen vom Mittelsatz kann jedoch durch besondere betriebliche oder persönliche Verhältnisse begründet sein, die nicht durch Entnormalisierungen erfassbar oder ansonsten betragsmäßig feststellbar sind.

10.2.2Bei einzelnen Gewerbeklassen ist in Spalte 1 der Richtsätze ein Rahmen für den wirtschaftlichen Umsatz angegeben (z.B. bis 250.000 €, über 250.000 € bis 500.000 €, über 500.000 €). Liegt der wirtschaftliche Umsatz im unteren Bereich der jeweiligen Begrenzung, gelten die Richtsätze aus der oberen Rahmenhälfte, im oberen Bereich die aus der unteren Rahmenhälfte.

10.2.3Soweit die Richtsätze für Handwerksbetriebe und gemischte Betriebe festgesetzt werden, sind bei unterdurchschnittlichem Waren- und Materialeinsatz Sätze der oberen Rahmenhälfte anzusetzen. Der durchschnittliche Waren- und Materialeinsatz ergibt sich aus dem nachrichtlich angegebenen Rohgewinn I.

10.2.4Der Gewinn ist möglichst nach dem Halbreingewinnsatz zu schätzen, denn die vom Halbreingewinn abzusetzenden besonderen sachlichen und personellen Betriebsaufwendungen können im Allgemeinen festgestellt werden.

10.3Schätzung bei Betrieben von Körperschaften

Der Gewinn ist zunächst nach den vorgenannten Grundsätzen zu schätzen. Dieser für ein Einzelunternehmen geschätzte Gewinn ist zu korrigieren, soweit er von dem nach § 8 KStG zu ermittelnden Einkommen abweicht. Hierbei ist zu beachten, dass beispielsweise vGA, Personensteuern und Spenden dem nach Richtsätzen geschätzten Gewinn nicht mehr zugerechnet werden dürfen. VGA sind allerdings dann hinzuzurechnen, wenn und soweit ihr körperschaftsteuerlich anzusetzender Wert den in den Richtsätzen bereits berücksichtigten Wert (vgl. Nr. 8 .5) übersteigt.

Tabelle in neuem Fenster öffnen

Reingewinn nach Richtsätzen | |

./. | Geschäftsführergesamtbezüge |

./. | Arbeitgeberanteil Geschäftsführergehalt |

./. | abzugsfähige Spenden (§ 9 Abs. 1 Nr. 2 KStG) |

= | zu

versteuerndes Einkommen |

11.Beispiele für die Normalisierungen

Tabelle in neuem Fenster öffnen

Korrekturen | |||

Tatsächliche

Verhältnisse | der

Merkmale | bei der

Verprobung zur Ermittlung vergleichbarer Merkmale (Normalisierung) | bei der

Schätzung zur Ermittlung der zutreffenden betriebsindividuellen Merkmale

(Entnormalisierung) |

Bestandserhöhung bei angefangenen Arbeiten (Herstellungskosten

20.000 € Verkaufspreis 30.000 €) | wirtsch.

Umsatz | Erhöhung

um 30.000 € | Kürzung um

30.000 € |

Reingewinn | Erhöhung um

10.000 € | Kürzung um

10.000 € | |

Unentgeltliche Wertabgaben (Sachentnahmen) 6.000 € | wirtsch.

Umsatz | Kürzung um

6.000 € | Erhöhung um

6.000 € |

Wareneinsatz | Kürzung um

6.000 € | -------- | |

Reingewinn | ohne

Änderung | ohne

Änderung, Schätzung aus dem wirtschaftlichen Umsatz vor der Erhöhung um die

unentgeltlichen Wertabgaben | |

Der Inhaber

eines Handelsbetriebs war 6 Monate krank Aufwand für Ersatzkraft

15.000 € | Reingewinn | Erhöhung

um 15.000 € | Kürzung um

15.000 € |

Überhöhte

Miete an Gesellschafter einer GmbH 5.000 € | Reingewinn | Erhöhung

um 5.000 € | -------- |

Einnahmen aus

Hilfsgeschäften in Höhe von 2.000 € | wirtsch.

Umsatz | Kürzung um

2.000 € | Erhöhung

um 2.000 € |

Reingewinn | Kürzung um

2.000 € | Erhöhung

um 2.000 € | |

Anlage zu den Vorbemerkungen

Aufbau der Richtsätze

Synonyme der in der Richtsatzsammlung aufgeführten Gewerbeklassen in alphabetischer Reihenfolge

Tabelle in neuem Fenster öffnen

Die Gewerbeklasse | finden Sie unter |

Ambulante soziale Dienste | |

Anstreicher | Maler-

und Lackierergewerbe |

Anstrichmittel, Eh. | Bau- und

Heimwerkerbedarf, Anstrichmittel, Eh. |

Apotheken | |

Asia-Imbiss | Imbissbetriebe |

Auto... | Kfz... |

Bäckerei, Konditorei Bau- und Heimwerkerbedarf,

Anstrichmittel, Eh. | |

Baugeschäft | Bauunternehmen |

Baumaler und -lackierer | Maler-

und Lackierergewerbe |

Bauschlosser | Schreinerei, Tischlerei |

Bauschreiner | Schreiner, Tischlerei |

Bauspenglerei | Dachdeckerei und Bauspenglerei |

Bausteinmetz | Steinbildhauerei und Steinmetzerei |

Bautischler | Schreinerei, Tischlerei |

Bauunternehmen | |

Beamer | Unterhaltungselektronik, Eh. |

Beerdigungsinstitut | Bestattungsunternehmen |

Beherbergungsgewerbe | |

Bekleidung, Eh. | Textilwaren

verschiedener Art und Oberbekleidung, Eh. |

Bekleidungszubehör, Eh. | Textilwaren

verschiedener Art und Oberbekleidung, Eh. |

Bestattungsunternehmen | |

Bierwirtschaft | Gaststätten |

Blechner | Heizungs-,

Gas- und Wasserinstallation, Klempnerei, Lüftungs- und Klimatechnik |

Blumen und Pflanzen, Eh. | |

Bräunungsstudio | Solarien |

Brennstoffe, Eh. | |

Brotbäckerei | Bäckerei, Konditorei |

Buchdruckerei | Druckereien |

Bücher, Eh. | |

Büglerei | Chemische Reinigung und Wäscherei |

Büroartikel, Eh. | Schreib-

und Papierwaren, Schul- und Büroartikel, Eh. |

Büromaschinen | Computer

und Software, Eh. |

Busunternehmen | Fuhrgewerbe |

Cafés | |

Campingartikel, Eh. | Sport-

und Campingartikel, Eh. |

CDs (Musik) , Eh. | Unterhaltungselektronik, Eh. |

Chemische Reinigung und Wäscherei Computer und

Software, Eh. | |

Dachdeckerei und

Bauspenglerei | |

Damen- und Herrenfriseur | Friseurgewerbe |

Damenbekleidung, Eh. | Textilwaren

verschiedener Art und Oberbekleidung, Eh. |

Damenfriseur | Friseurgewerbe |

Datenverarbeitungsgeräte | Computer

und Software, Eh. |

Dekorateur | Raumausstatter |

Diktiergeräte | Computer

und Software, Eh. |

Döner-Imbiss | Imbissbetriebe |

Drogerien und Parfümerien | |

Drucker, Eh. | Computer

und Software, Eh |

Druckereien | |

Edelmetallwaren, Eh. | Uhren,

Edelmetall- und Schmuckwaren, Eh. |

Einrichtungsgegenstände, Eh. | Möbel und

sonstige Einrichtungsgegenstände, Eh. |

Eiscafés | Eisdielen |

Eisdielen | |

Eisenwaren, Eh. | Haushaltsgegenstände, Eh. |

Eissalons | Eisdielen |

Elektrogeräte, Eh. | Elektrotechnische Erzeugnisse, Eh. |

Elektroinstallation | |

Elektrotechnische Erzeugnisse,

Eh. | |

Estrichlegerei | Fußboden-, Fliesen- und Plattenlegerei |

Fahrräder, Eh. | |

Fahrschulen | |

Farben | Bau- und

Heimwerkerbedarf, Anstrichmittel, Eh. |

Feinbäckerei | Bäckerei, Konditorei |

Feinkeramikwaren, Eh. | Haushaltsgegenstände, Eh. |

Feinkostwaren, Eh. | Nahrungs- und Genussmittel versch. Art |

einschl.

Reformwaren (Naturkost) | |

Fernsehgeräte, Eh. | Unterhaltungselektronik, Eh |

Fingernagelstudio | Kosmetiksalons |

Fische und Fischerzeugnisse,

Eh. | |

Fitnesszentren | |

Flaschnerei | Heizungs-,

Gas- und Wasserinstallation, Klempnerei, Lüftungs- und Klimatechnik |

Fleischerei, Metzgerei,

Schlachterei | |

Fliesenleger | Fußboden-, Fliesen- und Plattenlegerei |

Flipperautomaten | Spielhallen und Betrieb von Spielautomaten |

Fotografen (Portrait- und

Werbefotografen) | |

Friseurgewerbe | |

Fuhrgewerbe | |

Fußboden-, Fliesen- und

Plattenlegerei | |

Fußbodenbelag, Eh. | Bau- und

Heimwerkerbedarf, Anstrichmittel, Eh. |

Fußpflege | Kosmetiksalons |

Garten- u. Landschaftsbau | |

Gasinstallation | Heizungs-,

Gas- und Wasserinstallation, Klempnerei, Lüftungs- und Klimatechnik |

Gasthof | Beherbergungsgewerbe |

Gaststätten | |

Gastwirtschaft | Gaststätten |

Gebäudereinigung | Glas-

und Gebäudereinigung |

Geldspielautomaten | Spielhallen und Betrieb von Spielautomaten |

Gemüse, Eh. | Obst,

Gemüse, Südfrüchte und Kartoffeln, Eh. |

Genussmittel, Eh. | Nahrungs- und Genussmittel versch. Art |

einschl.

Reformwaren (Naturkost) | |

Gerüstbau | |

Geschenkartikel, Eh. | Kunstgewerbliche Erzeugnisse, |

Geschenkartikel, Eh. | |

Gesichtsmassage | Kosmetiksalons |

Getränke, Eh. | |

Glas- und Gebäudereinigung | |

Glasergewerbe | |

Glaswaren, Eh. | Haushaltsgegenstände, Eh. |

Goldschmiedewaren, Eh. | Uhren,

Edelmetall- und Schmuckwaren, Eh. |

Grabsteingeschäft | Steinbildhauerei und Steinmetzerei |

Güterbeförderung mit Kraftfahrzeugen | Fuhrgewerbe |

Güterverkehr | Fuhrgewerbe |

Handarbeiten | Textilwaren

verschiedener Art und Oberbekleidung, Eh. |

Handarbeitsbedarf, Eh. | Textilwaren

verschiedener Art und Oberbekleidung, Eh. |

Handyshop | Telekommunikationsgeräte und Mobiltelefone, Eh. |

Haushaltsgegenstände, Eh. | |

Hausrat, Eh. | Haushaltsgegenstände, Eh. |

Heimwerkerbedarf, Eh. | Bau- und

Heimwerkerbedarf, Anstrichmittel, Eh. |

Heißmangel | Chemische Reinigung und Wäscherei |

Heizöl, Eh. | Brennstoffe, Eh. |

Heizungs-, Gas- und Wasserinstallation,

Klempnerei, Lüftungs- und Klimatechnik | |

Herrenbekleidung, Eh. | Textilwaren

verschiedener Art und Oberbekleidung, Eh. |

Herrenfriseur | Friseurgewerbe |

Hobelwerke | Säge-

und Hobelwerke |

Holzbau | Zimmerei |

Holzhausrat, Eh. | Haushaltsgegenstände, Eh. |

Hotel | Beherbergungsgewerbe |

Hüte, Eh. | Textilwaren

verschiedener Art und Oberbekleidung, Eh. |

Imbissstuben u. Ä. | |

Imbissbetriebe mit asiatischem

Speiseangebot | |

Installation von Gas- und Flüssigkeitsleitungen | Heizungs-,

Gas- und Wasserinstallation, Klempnerei, Lüftungs- und Klimatechnik |

Kartoffeln, Eh. | Obst,

Gemüse, Südfrüchte und Kartoffeln, Eh. |

Keramik, Eh. | Haushaltsgegenstände, Eh. |

Kfz-Einzelhandel | |

Kfz-Lackierer | |

Kfz-Reparatur | |

Kfz-Zubehörhandel | |

Kinderbekleidung, Eh. | Textilwaren

verschiedener Art und Oberbekleidung, Eh. |

Kioske und Verkaufsstände | |

Klempnerei | Heizungs-,

Gas- und Wasserinstallation, Klempnerei, Lüftungs- und Klimatechnik |

Klimatechnik | Heizungs-,

Gas- und Wasserinstallation, Klempnerei, Lüftungs- und Klimatechnik |

Kohlen, Eh. | Brennstoffe, Eh. |

Konditorei | Bäckerei, Konditorei |

Körperpflegemittel, Eh. | Drogerien und Parfümerien |

Kopiergeräte, Eh. | Computer

und Software, Eh. |

Kosmetik | Drogerien und Parfümerien |

Kosmetiksalons | |

Kraftfahrschulen | Fahrschulen |

Kraftwagenverkehr | Fuhrgewerbe |

Küchengeräte, Eh. | Haushaltsgegenstände, Eh. |

Kunstgewerbliche Erzeugnisse, Geschenkartikel,

Eh. | |

Kunstschlosserei | Schlosserei |

Kunststoffhausrat, Eh. | Haushaltsgegenstände, Eh. |

Kurzwaren, Eh. | Textilwaren

verschiedener Art und Oberbekleidung, Eh. |

Lacke, Eh. | Bau- und

Heimwerkerbedarf, Anstrichmittel, Eh. |

Lackierer | Maler-

und Lackierergewerbe |

Lackierung von Straßenfahrzeugen | Kfz-Lackiererei |

Landschaftsgärtner, -gestaltung | Garten-

u. Landschaftsbau |

Lebensmittel, Eh. | Nahrungs-

und Genussmittel versch. Art einschl. Reformwaren (Naturkost) |

Leuchten, Eh. | Elektrotechnische Erzeugnisse, Eh. |

Lüftungstechnik | Heizungs-,

Gas- und Wasserinstallation, Klempnerei, Lüftungs- und Klimatechnik |

Maler- und Lackierergewerbe | |

Maniküre | Kosmetiksalons |

Metallwaren, Eh. | Haushaltsgegenstände, Eh. |

Meterwaren, Eh. | Textilwaren

verschiedener Art und Oberbekleidung, Eh. |

Metzgerei | Fleischerei, Metzgerei, Schlachterei |

Mietwagen mit Fahrer | Fuhrgewerbe |

Möbel und sonstige Einrichtungsgegenstände,

Eh. | |

Möbelschreinerei | Schreinerei, Tischlerei |

Möbeltischlerei | Schreinerei, Tischlerei |

Mobiltelefone | Telekommunikationsgeräte und Mobiltelefone, Eh. |

Mosaikleger | Fußboden-, Fliesen- und Plattenlegerei |

Mützen, Eh. | Textilwaren

verschiedener Art und Oberbekleidung, Eh. |

Nagelstudio | Kosmetiksalons |

Nahrungs- und Genussmittel versch. Art

einschl. | |

Reformwaren (Naturkost) | |

Naturkost, Eh. | Nahrungs-

und Genussmittel versch. Art einschl. Reformwaren (Naturkost) |

Oberbekleidung, Eh. | Textilwaren

verschiedener Art und Oberbekleidung, Eh. |

Obst, Gemüse, Südfrüchte und Kartoffeln,

Eh. | |

Omnibusunternehmen | Fuhrgewerbe |

Optiker | |

Papierwaren, Eh. | Schreib-

und Papierwaren, Schul- und Büroartikel, Eh. |

Parfümerien | Drogerien und Parfümerien |

Pediküre | Kosmetiksalons |

Pension | Beherbergungsgewerbe |

Personenbeförderung mit Personenkraftfahrzeugen | Fuhrgewerbe |

Pflanzen, Eh. | Blumen

und Pflanzen, Eh. |

Pflegedienst | Ambulante soziale Dienste |

Pizzerien | Gaststätten |

Plattenleger | Fußboden-, Fliesen- und Plattenlegerei |

Polsterer | Raumausstatter |

Polsterwaren, Eh. | Möbel und

sonstige Einrichtungsgegenstände, Eh. |

Portraitfotograf | Fotografen (Portrait- und Werbefotografen) |

Porzellanwaren, Eh. | Haushaltsgegenstände, Eh. |

Radiogeräte, Eh. | Unterhaltungselektronik, Eh. |

Raumausstatter | |

Reformwaren, Eh. | Nahrungs-

und Genussmittel versch. Art einschl. Reformwaren (Naturkost) |

Restaurant | Gaststätten |

Restaurants mit asiatischem

Speiseangebot | |

Rundfunkgeräte, Eh. | Unterhaltungselektronik, Eh. |

Säge- und Hobelwerke | |

Säuglingsbekleidung, Eh. | Textilwaren

verschiedener Art und Oberbekleidung, Eh. |

Scanner, Eh. | Computer

und Software, Eh. |

Schallplatten, Eh. | Unterhaltungselektronik, Eh. |

Schankwirtschaft | Gaststätten |

Schirme, Eh. | Textilwaren

verschiedener Art und Oberbekleidung, Eh. |

Schlachterei | Fleischerei, Metzgerei, Schlachterei |

Schlosserei | |

Schmied | Schlosserei |

Schmuckwaren, Eh. | Uhren,

Edelmetall- und Schmuckwaren, Eh. |

Schneidereibedarf, Eh. | Textilwaren

verschiedener Art und Oberbekleidung, Eh. |

Schnellimbiss | Imbissbetriebe |

Schnellreinigung | Chemische Reinigung und Wäscherei |

Schreib- und Papierwaren, Schul- und Büroartikel,

Eh. | |

Schreinerei, Tischlerei | |

Schuhe und Schuhwaren, Eh. | |

Schuhwaren, Eh. | Schuhe

und Schuhwaren, Eh. |

Schulartikel, Eh. | Schreib-

und Papierwaren, Schul- und Büroartikel, Eh. |

Silberwaren, Eh. | Uhren,

Edelmetall- und Schmuckwaren, Eh. |

Software | Computer

und Software, Eh. |

Solarien | |

Speiseeis | Eisdielen |

Speisewirtschaft | Gaststätten |

Spenglerei | Dachdeckerei und Bauspenglerei |

Spielautomaten | Spielhallen und Betrieb von Spielautomaten |

Spielhallen und Betrieb von

Spielautomaten | |

Spielwaren, Eh. | |

Spirituosen, Eh. | Getränke, Eh. |

Sport- und Campingartikel,

Eh. | |

Steinbildhauerei und

Steinmetzerei | |

Steinmetz | Steinbildhauerei und Steinmetzerei |

Strickwaren, Eh. | Textilwaren

verschiedener Art und Oberbekleidung, Eh. |

Südfrüchte, Eh. | Obst,

Gemüse, Südfrüchte und Kartoffeln, Eh. |

Tabakwaren und Zeitschriften,

Eh. | |

Tapeten, Eh. | Bau- und

Heimwerkerbedarf, Anstrichmittel, Eh. |

Tapezierer | Raumausstatter |

Taxigewerbe | Fuhrgewerbe |

Telekommunikationsgeräte und Mobiltelefone,

Eh. | |

Textilwaren verschiedener Art und Oberbekleidung,

Eh. | |

Tischlerei | Schreinerei, Tischlerei |

Tüncher | Maler-

und Lackierergewerbe |

Uhren, Edelmetall- und Schmuckwaren,

Eh. | |

Unterhaltungselektronik,

Eh. | |

Unterhaltungszeitschriften, Eh. | Tabakwaren und Zeitschriften, Eh. |

Verkaufsstände | Kioske

und Verkaufsstände |

Versicherungsmakler (inkl. | |

Versicherungsvertreter) | |

Versicherungsvertreter | Versicherungsmakler (inkl. Versicherungsvertreter) |

Video... | Unterhaltungselektronik, Eh. |

Wäsche, Eh. | Textilwaren

verschiedener Art und Oberbekleidung, Eh. |

Wäscherei | Chemische Reinigung und Wäscherei |

Wasserinstallation | Heizungs-,

Gas- und Wasserinstallation, Klempnerei, Lüftungs- und Klimatechnik |

Wein, Eh. | Getränke, Eh. |

Weinwirtschaft | Gaststätten |

Weißbinder | Maler-

und Lackierergewerbe |

Weißwaren, Eh. | Textilwaren

verschiedener Art und Oberbekleidung, Eh. |

Werbefotograf | Fotografen (Portrait- und Werbefotografen) |

Wirkwaren, Eh. | Textilwaren

verschiedener Art und Oberbekleidung, Eh. |

Wirtschaft | Gaststätten |

Wollwaren, Eh. | Textilwaren

verschiedener Art und Oberbekleidung, Eh. |

Zeitschriften, Eh. | Tabakwaren und Zeitschriften, Eh. |

Zeitungen, Eh. | Tabakwaren und Zeitschriften, Eh. |

Zigarren und Zigaretten, Eh. | Tabakwaren und Zeitschriften, Eh. |

Zimmerei |

Umrechnung der Rohgewinnsätze in Rohgewinnaufschlagsätze

Tabelle in neuem Fenster öffnen

Es entspricht | Es entspricht | Es entspricht | |||

ein Rohgewinnsatz in v.H. des Umsatzes von | einem Rohgewinnaufschlagsatz in v.H. des Wareneinsatzes bzw. Waren-

und Materialeins. von | ein Rohgewinnsatz in v.H. des Umsatzes von | einem Rohgewinnaufschlagsatz in v.H. des Wareneinsatzes bzw. Waren-

und Materialeins. von | ein Rohgewinnsatz in v.H. des Umsatzes von | einem Rohgewinnaufschlagsatz in v.H. des Wareneinsatzes bzw. Waren-

und Materialeins. von |

1 | 1,01 | 34 | 51,52 | 67 | 203,03 |

2 | 2,04 | 35 | 53,85 | 68 | 212,50 |

3 | 3,09 | 36 | 56,25 | 69 | 222,58 |

4 | 4,17 | 37 | 58,73 | 70 | 233,33 |

5 | 5,26 | 38 | 61,29 | 71 | 244,83 |

6 | 6,38 | 39 | 63,93 | 72 | 257,14 |

7 | 7,53 | 40 | 66,67 | 73 | 270,37 |

8 | 8,70 | 41 | 69,49 | 74 | 284,62 |

9 | 9,89 | 42 | 72,41 | 75 | 300,00 |

10 | 11,11 | 43 | 75,44 | 76 | 316,67 |

11 | 12,36 | 44 | 78,57 | 77 | 334,78 |

12 | 13,64 | 45 | 81,82 | 78 | 354,55 |

13 | 14,94 | 46 | 85,19 | 79 | 376,19 |

14 | 16,28 | 47 | 88,68 | 80 | 400,00 |

15 | 17,65 | 48 | 92,31 | 81 | 426,32 |

16 | 19,05 | 49 | 96,08 | 82 | 455,56 |

17 | 20,48 | 50 | 100,00 | 83 | 488,24 |

18 | 21,95 | 51 | 104,08 | 84 | 525,00 |

19 | 23,46 | 52 | 108,33 | 85 | 566,67 |

20 | 25,00 | 53 | 112,77 | 86 | 614,29 |

21 | 26,58 | 54 | 117,39 | 87 | 669,23 |

22 | 28,21 | 55 | 122,22 | 88 | 733,33 |

23 | 29,87 | 56 | 127,27 | 89 | 809,09 |

24 | 31,58 | 57 | 132,56 | 90 | 900,00 |

25 | 33,33 | 58 | 138,10 | 91 | 1.011,11 |

26 | 35,14 | 59 | 143,90 | 92 | 1.150,00 |

27 | 36,99 | 60 | 150,00 | 93 | 1.328,57 |

28 | 38,89 | 61 | 156,41 | 94 | 1.566,67 |

29 | 40,85 | 62 | 163,16 | 95 | 1.900,00 |

30 | 42,86 | 63 | 170,27 | 96 | 2.400,00 |

31 | 44,93 | 64 | 177,78 | 97 | 3.233,33 |

32 | 47,06 | 65 | 185,71 | 98 | 4.900,00 |

33 | 49,25 | 66 | 194,12 | 99 | 9.900,00 |

Umrechnung der Rohgewinnaufschlagsätze in Rohgewinnsätze

Tabelle in neuem Fenster öffnen

Es entspricht | Es entspricht | Es entspricht | |||

ein Rohgewinnaufschlagsatz in v.H. des Wareneinsatzes bzw. Waren-

und Materialeins. von | einem Rohgewinnsatz in v.H. des Umsatzes von | ein Rohgewinnaufschlagsatz in v.H. des Wareneinsatzes bzw. Waren-

und Materialeins. von | einem Rohgewinnsatz in v.H. des Umsatzes von | ein Rohgewinnaufschlagsatz in v.H. des Wareneinsatzes bzw. Waren-

und Materialeins. von | einem Rohgewinnsatz in v.H. des Umsatzes von |

1 | 0,99 | 43 | 30,07 | 85 | 45,95 |

2 | 1,96 | 44 | 30,56 | 86 | 46,24 |

3 | 2,91 | 45 | 31,03 | 87 | 46,52 |

4 | 3,85 | 46 | 31,51 | 88 | 46,81 |

5 | 4,76 | 47 | 31,97 | 89 | 47,09 |

6 | 5,66 | 48 | 32,43 | 90 | 47,37 |

7 | 6,54 | 49 | 32,89 | 91 | 47,64 |

8 | 7,41 | 50 | 33,33 | 92 | 47,92 |

9 | 8,26 | 51 | 33,77 | 93 | 48,19 |

10 | 9,09 | 52 | 34,21 | 94 | 48,45 |

11 | 9,91 | 53 | 34,64 | 95 | 48,72 |

12 | 10,71 | 54 | 35,06 | 96 | 48,98 |

13 | 11,50 | 55 | 35,48 | 97 | 49,24 |

14 | 12,28 | 56 | 35,90 | 98 | 49,49 |

15 | 13,04 | 57 | 36,31 | 99 | 49,75 |

16 | 13,79 | 58 | 36,71 | 100 | 50,00 |

17 | 14,53 | 59 | 37,11 | 110 | 52,38 |

18 | 15,25 | 60 | 37,50 | 120 | 54,55 |

19 | 15,97 | 61 | 37,89 | 130 | 56,52 |

20 | 16,67 | 62 | 38,27 | 140 | 58,33 |

21 | 17,36 | 63 | 38,65 | 150 | 60,00 |

22 | 18,03 | 64 | 39,02 | 160 | 61,54 |

23 | 18,70 | 65 | 39,39 | 170 | 62,96 |

24 | 19,35 | 66 | 39,76 | 180 | 64,29 |

25 | 20,00 | 67 | 40,12 | 190 | 65,52 |

26 | 20,63 | 68 | 40,48 | 200 | 66,67 |

27 | 21,26 | 69 | 40,83 | 250 | 71,43 |

28 | 21,88 | 70 | 41,18 | 300 | 75,00 |

29 | 22,48 | 71 | 41,52 | 350 | 77,78 |

30 | 23,08 | 72 | 41,86 | 400 | 80,00 |

31 | 23,66 | 73 | 42,20 | 450 | 81,82 |

32 | 24,24 | 74 | 42,53 | 500 | 83,33 |

33 | 24,81 | 75 | 42,86 | 550 | 84,62 |

34 | 25,37 | 76 | 43,18 | 600 | 85,71 |

35 | 25,93 | 77 | 43,50 | 650 | 86,67 |

36 | 26,47 | 78 | 43,82 | 700 | 87,50 |

37 | 27,01 | 79 | 44,13 | 750 | 88,24 |

38 | 27,54 | 80 | 44,44 | 800 | 88,89 |

39 | 28,06 | 81 | 44,75 | 850 | 89,47 |

40 | 28,57 | 82 | 45,05 | 900 | 90,00 |

41 | 29,08 | 83 | 45,36 | 950 | 90,48 |

42 | 29,58 | 84 | 45,65 | 1000 | 90,91 |

Tabelle in neuem Fenster öffnen

Bezeichnung der Gewerbeklassen in alphabetischer Reihenfolge | Gewerbekennzahl lt. Verzeichnis der Wirtschaftszweige | Rohgewinn-aufschlag auf den Wareneinsatz bzw. Waren- und

Materialeinsatz (Umrechn. Rohgew. I der Sp. 4) | Rohgewinn I | Rohgewinn II | Halbreingewinn | Reingewinn | Bemerkungen | ||

(vgl. Nr. 5 der Vorbemerkungen) | |||||||||

in v. H. des wirtsch. Umsatzes | |||||||||

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | ||

Ambulante soziale

Dienste Wirtsch. Umsatz: | 88101.2 | ||||||||

A | bis | 400.000 € | 51 - 85 69 | 18 - 75 40 | |||||

B | über | 400.000 € | 25 - 85 65 | 9 - 39 23 | |||||

Apotheken | 47730.0 | 27 - 39 33 | 21 - 28 25 | 14 - 22 18 | 4 - 13 8 | ||||

Bäckerei,

Konditorei Brot- und Feinbäckerei Wirtsch. Umsatz: | 10710.0 47240.0 | ||||||||

A | bis | 500.000 € | 127 -

426 233 | 56 - 81 70 | 32 - 63 48 | 8 - 40 22 | |||

B | über | 500.000 € | 178 -

426 285 | 64 - 81 74 | 31 - 67 50 | 4 - 24 13 | |||

Bau- und Heimwerkerbedarf, Anstrichmittel,

Eh. Wirtsch. Umsatz: | 47523.0 47530.0 | ||||||||

A | bis | 600.000 € | 49 - 233 104 | 33 - 70 51 | 18 - 51 33 | 6 - 38 20 | |||

B | über | 600.000 € | 37 - 113 59 | 27 - 53 37 | 16 - 35 24 | 3 - 16 9 | |||

Bauunternehmen (mit Materiallieferung) Wirtsch. Umsatz: | 41201.0 43999.0 | ||||||||

A | bis | 200.000 € | 76 | 47 - 90 66 | 19 - 66 38 | 17 - 65 35 | |||

B | über

bis | 200.000 € 500.000 € | 72 | 34 - 74 52 | 13 - 51 30 | 9 - 45 27 | |||

C | über | 500.000 € | 60 | 23 - 55 38 | 7 - 29 17 | 4 - 25 13 | |||

Beherbergungsgewerbe | |||||||||

Hotels, Gasthöfe und Pensionen mit Halb- und

Vollpension Wirtsch. Umsatz: | 55101.0 55103.0 55104.0 | ||||||||

A | bis | 500.000 € | 285-1900 567 | 74 - 95 85 | 34 - 71 53 | 7 - 42 25 | |||

B | über | 500.000 € | 335-1567 525 | 77 - 94 84 | 39 - 68 54 | 4 - 31 15 | |||

Hotels garnis, Gasthöfe und Pensionen mit

Frühstück Wirtsch. Umsatz: | 55102.0 | ||||||||

A | bis | 200.000 € | 42 -

78 60 | 12 - 49 30 | |||||

B | über | 200.000 € | 44 -

72 58 | 9 - 40 24 | |||||

Bestattungsunternehmen Wirtsch. Umsatz: | 96031.0 | Vermittlungsprovisionen sind einbezogen | |||||||

A | bis | 250.000 € | 203 -

1150 456 | 67 - 92 82 | 37 - 69 51 | 25 - 56 39 | |||

B | über | 250.000 € | 270 -

1329 525 | 73 - 93 84 | 40 - 67 54 | 12 - 49 31 | |||

Blumen und Pflanzen,

Eh. (ohne Gärtnerei) Wirtsch. Umsatz: | 47761.0 | 67 - 170 108 | 40 - 63 52 | 26 - 49 38 | 8 - 31 19 | ||||

Brennstoffe,

Eh. Wirtsch. Umsatz: | 47991.0 | ||||||||

A | bis | 800.000 € | 14 - 223 61 | 12 - 69 38 | 7 - 35 19 | 4 - 26 13 | |||

B | über | 800.000 € | 8 - 35 16 | 7 - 26 14 | 4 - 14 8 | 2 - 9 4 | |||

Bücher, Eh. (auch in Verbindung mit Schreibwaren) | 47610.0 | 30 - 67 47 | 23 - 40 32 | 14 - 31 22 | 4 - 17 11 | ||||

Cafés Wirtsch. Umsatz | 56104.0 | ||||||||

A | bis | 250.000 € | 186 – 400 257 | 65 - 80 72 | 35 - 60 48 | 9 - 39 22 | |||

B | über | 250.000 € | 194 – 376 270 | 66 - 79 73 | 43 - 61 50 | 8 - 26 17 | |||

Chemische Reinigung und

Wäscherei Wirtsch. Umsatz: | 96010.0 | ||||||||

A | bis | 200.000 € | 44 - 76 58 | 10 - 53 32 | |||||

B | über | 200.000 € | 41 - 76 59 | 7 - 40 21 | |||||

Computer und Software,

Eh. Wirtsch. Umsatz: | 47410.0 | ||||||||

A | bis | 250.000 € | 47 – 300 117 | 32 - 75 54 | 21 – 53 38 | 12 – 47 29 | |||

B | über | 250.000 € | 37 – 213 89 | 27 - 68 47 | 17 - 51 33 | 5 – 34 19 | |||

Dachdeckerei und

Bauspenglerei Wirtsch. Umsatz: | 43911.0 | ||||||||

A | bis | 300.000 € | 67 | 38 - 73 52 | 13 - 46 29 | 10 - 40 25 | |||

B | über | 300.000 € | 64 | 31 - 53 42 | 10 - 32 20 | 5 - 25 16 | |||

Drogerien und

Parfümerien Wirtsch. Umsatz: | 47750.0 | ||||||||

A | bis | 250.000 € | 49 - 257 108 | 33 - 72 52 | 19 - 48 33 | 7 - 37 19 | |||

B | über | 250.000 € | 47 - 122 82 | 32 - 55 45 | 19 - 45 30 | 2 - 15 9 | |||

Druckereien Wirtsch. Umsatz: | 18120.0 | ||||||||

A | bis | 200.000 € | 73 | 48 - 85 66 | 21 - 65 40 | 12 - 50 30 | |||

B | über

bis | 200.000 € 400.000 € | 70 | 42 - 74 56 | 15 - 52 33 | 7 - 40 23 | |||

C | über | 400.000 € | 70 | 34 - 61 49 | 11 - 37 24 | 3 - 29 14 | |||

Eisdielen | 56105.0 | 257 -

488 355 | 72- 83 78 | 37 - 68 54 | 14 - 43 28 | ||||

Elektroinstallation (auch mit Einzelhandel) Wirtsch. Umsatz: | 43210.0 | ||||||||

A | bis | 200.000 € | 67 | 39 - 72 58 | 21 - 53 38 | 16 - 47 34 | |||

B | über

bis | 200.000 € 400.000 € | 67 | 33 - 65 47 | 14 - 45 28 | 11 - 39 24 | |||

C | über | 400.000 € | 64 | 29 - 55 41 | 12 - 37 24 | 7 - 31 19 | |||

Elektrotechnische Erzeugnisse,

Eh. (auch mit Reparatur- und Installationsarbeiten) Wirtsch. Umsatz: | 47540.0 | ||||||||

A | bis | 300.000 € | 45 - 285 96 | 31 - 74 49 | 19 - 61 34 | 9 - 44 22 | |||

B | über | 300.000 € | 41 - 178 75 | 29 - 64 43 | 17 - 44 29 | 5 - 22 14 | |||

Fahrräder,

Eh. (auch mit Reparaturen und Einzelhandel mit Ersatzteilen und Zubehör) Wirtsch. Umsatz: | 47641.0 | ||||||||

A | bis | 300.000 € | 41 - 150 79 | 29- 60 44 | 18 - 46 31 | 8 - 32 22 | |||

B | über | 300.000 € | 35 - 82 54 | 26 - 45 35 | 17 - 35 26 | 6 - 23 15 | |||

Fahrschulen Wirtsch. Umsatz: | 85530.2 | ||||||||

A | bis | 180.000 € | 37 - 68 54 | 20 - 55 36 | |||||

B | über | 180.000 € | 44 - 74 58 | 11 - 48 28 | |||||

Fische, Fischerzeugnisse,

Eh. | 47230.0 | 54 - 156 89 | 35 - 61 47 | 17 - 40 29 | 7 - 30 18 | ||||

Fitnesszentren | 93130.0 | 41 - 73 58 | 8 - 40 23 | ||||||

Fleischerei, Metzgerei,

Schlachterei (auch mit Fleisch- und Handelswarenzukauf) | 10130.0 47220.0 | 64 - 170 113 | 39 - 63 53 | 21 - 47 35 | 5 - 28 15 | ||||

Fotografen (Portrait- und

Werbefotografen) Wirtsch. Umsatz: | 74201.2 | ||||||||

A | bis | 100.000 € | 44 - 77 60 | 25 - 69 47 | |||||

B | über | 100.000 € | 42 - 76 60 | 20 - 69 41 | |||||

Friseurgewerbe (auch mit Einzelhandel) Wirtsch. Umsatz: | 96021.0 | ||||||||

A | bis | 150.000 € | 91 | 43 - 92 65 | 24 - 71 42 | 14 - 60 32 | |||

B | über | 150.000 € | 90 | 42 - 65 55 | 22 - 45 34 | 13 - 37 26 | |||

Fuhrgewerbe

(Straßenverkehr) | |||||||||

Güterbeförderung mit

Kraftfahrzeugen Wirtsch. Umsatz: | 49410.0 | ||||||||

A | bis | 200.000 € | 26 - 67 46 | 18 - 56 36 | |||||

B | über

bis | 200.000 € 500.000 € | 20 - 55 38 | 9 - 35 22 | |||||

C | über | 500.000 € | 11 - 55 34 | 4 - 24 13 | |||||

Personenbeförderung mit

Personenkraftfahrzeugen | |||||||||

Taxigewerbe und Mietwagen mit

Fahrer Wirtsch. Umsatz: | 49320.0 | ||||||||

A | bis | 75.000 € | 33- 67 51 | 28 - 63 46 | |||||

B | über

bis | 75.000 € 200.000 € | 30 - 70 53 | 21 - 56 37 | |||||

C | über | 200.000 € | 27 - 71 54 | 9 - 41 22 | |||||

Busunternehmen Wirtsch. Umsatz: | 49310.0 49391.0 49392.0 | ||||||||

A | bis | 400.000 € | 17 - 61 40 | 9 - 46 26 | |||||

B | über | 400.000 € | 17 - 61 38 | 3 - 23 12 | |||||

Fußboden-, Fliesen- und

Plattenlegerei (mit Materiallieferung) Wirtsch. Umsatz: | 43331.0 | ||||||||

A | bis | 150.000 € | 75 | 53 – 84 69 | 27 - 64 45 | 24 – 61 42 | |||

B | über

bis | 150.000 € 300.000 € | 73 | 41 - 75 59 | 19 - 56 37 | 18 – 53 34 | |||

C | über | 300.000 € | 66 | 29 – 60 44 | 12 – 40 24 | 7 – 36 20 | |||

Garten- und

Landschaftsbau Wirtsch. Umsatz: | 81301.0 | ||||||||

A | bis | 250.000 € | 78 | 46 - 87 64 | 21 - 62 38 | 14 - 60 34 | |||

B | über

bis | 250.000 € 500.000 € | 77 | 38 - 70 53 | 10 - 41 26 | 7 - 38 22 | |||

C | über | 500.000 € | 73 | 31 - 61 46 | 12 - 37 22 | 6- 33 17 | |||

Gaststätten | |||||||||

Gast-, Speise- und

Schankwirtschaften | 56101.0 56301.0 | 186 -

355 245 | 65 - 78 71 | 30 - 62 47 | 9 - 38 22 | ||||

Pizzerien Wirtsch. Umsatz: | 56106.0 | Überwiegend Pizza-gerichte und Teigwaren im Warenangebot | |||||||

A | bis | 150.000 € | 186 -

488 270 | 65 - 83 73 | 35 - 64 49 | 12 - 45 30 | |||

B | über | 150.000 € | 213 -

400 270 | 68 - 80 73 | 31 - 64 50 | 10 - 44 24 | |||

Restaurants mit asiatischem

Speiseangebot | 56107.0 | 194 -

456 270 | 66 - 82 73 | 38 - 68 54 | 12 - 45 27 | ||||

Gerüstbau Wirtsch. Umsatz: | 43991.0 | ||||||||

A | bis | 400.000 € | 58 - 88 71 | 22 - 52 37 | 13 - 46 30 | ||||

B | über | 400.000 € | 51 - 82 66 | 13 - 47 31 | 6 - 41 21 | ||||

Getränke, Eh. (auch Wein und

Spirituosen) | 47250.0 | 27 - 89 47 | 21 - 47 32 | 12 - 32 21 | 4 - 23 12 | ||||

Glasergewerbe Wirtsch. Umsatz: | 43342.0 | ||||||||

A | bis | 150.000 € | 66 | 45 - 77 61 | 22 - 54 37 | 15 - 45 30 | |||

B | über

bis | 150.000 € 300.000 € | 64 | 39 - 67 52 | 20 - 46 32 | 11 - 38 24 | |||

C | über | 300.000 € | 60 | 33 - 59 45 | 14 - 39 26 | 5 - 29 17 | |||

Glas- und

Gebäudereinigung Wirtsch. Umsatz: | 81210.0 81229.0 | ||||||||

A | bis | 150.000 € | 59 - 97 76 | 27 - 77 51 | 21 - 69 44 | ||||

B | über

bis | 150.000 € 300.000 € | 43 - 84 63 | 21 - 60 39 | 14 - 49 32 | ||||

C | über | 300.000 € | 36 - 71 52 | 12 - 44 27 | 6 - 35 20 | ||||

Haushaltsgegenstände, Eh. | 47521.0 47592.0 47599.0 | 52 - 178 92 | 34 - 64 48 | 20 - 48 32 | 5 - 31 16 | ||||

Heizungs-, Gas- und Wasserinstallation,

Klempnerei, Lüftungs- und

Klimatechnik Wirtsch. Umsatz: | 43220.0 | ||||||||

A | bis | 200.000 € | 58 | 36 - 75 56 | 18 - 55 36 | 13 - 50 31 | |||

B | über

bis | 200.000 € 600.000 € | 58 | 31 - 58 44 | 13 - 44 27 | 9 - 36 22 | |||

C | über | 600.000 € | 57 | 26 - 47 37 | 11 - 30 20 | 5 - 24 14 | |||

Imbissbetriebe | |||||||||

Imbissstuben u.

Ä. Wirtsch. Umsatz: | 56103.0 56109.0 | ||||||||

A | bis | 100.000 € | 133 -

355 203 | 57 - 78 67 | 31 - 62 48 | 15 - 51 32 | |||

B | über | 100.000 € | 144 -

317 203 | 59 - 76 67 | 34 - 63 47 | 9 - 43 26 | |||

Imbissbetriebe mit asiatischem

Speiseangebot Wirtsch. Umsatz: | 56108.0 | ||||||||

A | bis | 100.000 € | 194 -

488 300 | 66 - 85 75 | 41 - 72 57 | 20 - 51 36 | |||

B | über | 100.000 € | 194 -

400 270 | 66 - 80 73 | 41 - 72 55 | 12 - 44 28 | |||

Kfz-Einzelhandel Wirtsch. Umsatz: | 45110.0 45190.0 | ||||||||

A | bis | 500.000 € | 12 - 138 37 | 11 - 58 27 | 6 - 38 18 | 4 - 28 15 | |||

B | über | 500.000 € | 11 - 49 25 | 10 - 33 20 | 6 - 19 12 | 2 - 13 7 | |||

Kfz-Lackiererei Wirtsch. Umsatz: | 45201.0 | ||||||||

A | bis | 200.000 € | 80 | 51 - 87 70 | 26 - 66 45 | 12 - 55 30 | |||

B | über

bis | 200.000 € 400.000 € | 78 | 41 - 69 55 | 21 - 51 34 | 9 - 39 23 | |||

C | über | 400.000 € | 77 | 37 - 63 50 | 17 - 37 27 | 8 - 30 19 | |||

Kfz-Reparatur (ohne Tankstelle, Garagenvermietung und Fahrschule) Wirtsch. Umsatz: | 45203.0 45204.0 | ||||||||

A | bis | 300.000 € | 60 | 38 - 66 51 | 21 - 49 34 | 12 - 39 25 | |||

B | über | 300.000 € | 60 | 32 - 57 44 | 14 - 41 26 | 6 - 31 19 | |||

Kfz-Zubehörhandel (Einzelhandel

mit Kraftwagenteilen und -zubehör) | 45320.0 | 30 – 203 72 | 23 - 67 42 | 12 - 44 26 | 5 - 29 16 | ||||

Kioske und Verkaufsstände | 56309.0 47260.0 47621.0 47110.0 | Je nach überwiegendem

Warensortiment: - Nahrungs- und Genussmittel, Eh. - Tabakwaren und Zeitschriften, Eh. | |||||||

Kosmetiksalons (inkl.

Nagelstudios) Wirtsch. Umsatz: | 96022.0 | ||||||||

A | bis | 75.000 € | 87 | 65 - 96 82 | 37 - 84 61 | 22 - 69 44 | |||

B | über | 75.000 € | 84 | 48 - 87 67 | 26 - 67 46 | 13 - 51 32 | |||

Kunstgewerbliche Erzeugnisse, Geschenkartikel,

Eh. | 47783.0 | 61 - 245 113 | 38 - 71 53 | 19 - 52 35 | 7 - 36 21 | ||||

Maler- und

Lackierergewerbe Wirtsch. Umsatz: | 43341.0 | ||||||||

A | bis | 100.000 € | 79 | 54 - 89 73 | 24 - 70 49 | 23 - 67 44 | |||

B | über

bis | 100.000 € 200.000 € | 83 | 44 - 82 62 | 25 - 64 40 | 19 - 57 36 | |||

C | über

bis | 200.000 € 500.000 € | 81 | 38 - 66 52 | 16 - 41 28 | 11 - 35 24 | |||

D | über | 500.000 € | 76 | 30 - 59 44 | 11 - 37 22 | 7 - 29 17 | |||

Möbel und sonstige Einrichtungsgegenstände,

Eh. | 47591.0 | 49 - 133 79 | 33 - 57 44 | 17 - 39 28 | 4 - 23 13 | ||||

Nahrungs- und Genussmittel versch. Art einschl.

Reformwaren (Naturkost), Eh. Wirtsch. Umsatz: | 47110.0 47290.0 | ||||||||

A | bis | 400.000 € | 28 – 144 67 | 22 - 59 40 | 13 - 46 28 | 6 - 32 17 | |||

B | über | 400.000 € | 27 – 61 39 | 21 - 38 28 | 11 - 27 19 | 2 - 13 7 | |||

Obst, Gemüse, Südfrüchte und Kartoffeln,

Eh. Wirtsch. Umsatz: | 47210.0 | ||||||||

A | bis | 200.000 € | 39 - 138 67 | 28 - 58 40 | 15 - 46 28 | 8 - 37 20 | |||

B | über | 200.000 € | 37 - 92 61 | 27 - 48 38 | 17 - 37 26 | 5 - 25 15 | |||

Optiker Wirtsch. Umsatz | 47781.0 | ||||||||

A | bis | 500.000 € | 163 – 317 223 | 62 - 76 69 | 37 - 61 48 | 13 - 43 28 | |||

B | über | 500.000 € | 170 – 285 213 | 63 - 74 68 | 40 - 59 49 | 10 - 39 23 | |||

Raumausstatter Wirtsch. Umsatz: | 43332.0 | ||||||||

A | bis | 150.000 € | 69 | 44 – 87 64 | 26 - 64 44 | 16 - 63 39 | |||

B | über | 150.000 € | 62 | 35 – 58 47 | 16 - 40 29 | 10 - 37 21 | |||

Säge- und

Hobelwerke Wirtsch. Umsatz: | 16100.0 | ||||||||

A | bis | 500.000 € | 64 | 31 - 83 52 | 10 - 43 25 | 6 - 37 20 | |||

B | über | 500.000 € | 49 | 22 - 46 35 | 7 - 25 15 | 4 - 17 10 | |||

Schlosserei Wirtsch. Umsatz: | 25620.0 | ||||||||

A | bis | 150.000 € | 81 | 58 - 93 75 | 28 - 67 47 | 19 - 62 41 | |||

B | über

bis | 150.000 € 400.000 € | 76 | 43 - 76 59 | 20 - 56 36 | 13 - 48 28 | |||

C | über | 400.000 € | 69 | 30 - 63 46 | 12 - 40 24 | 5 - 34 18 | |||

Schreib- und Papierwaren, Schul- und Büroartikel,

Eh. | 47622.0 | 35 - 113 67 | 26 - 53 40 | 14 - 43 28 | 4 - 28 14 | ||||

Schreinerei,

Tischlerei (auch Bautischlerei und Bauschlosserei) Wirtsch. Umsatz: | 16230.0 31099.0 43320.0 | ||||||||

A | bis | 150.000 € | 70 | 43 - 89 65 | 22 - 64 40 | 14 - 57 34 | |||

B | über

bis | 150.000 € 300.000 € | 66 | 36 - 71 51 | 18 - 49 30 | 11 - 40 25 | |||

C | über | 300.000 € | 59 | 26 - 51 39 | 10 - 35 21 | 6 - 28 15 | |||

Schuhe und Schuhwaren,

Eh. (auch mit Reparaturen) Wirtsch. Umsatz: | 47721.0 | ||||||||

A | bis | 300.000 € | 54 - 170 92 | 35 - 63 48 | 20 - 48 33 | 5- 33 17 | |||

B | über | 300.000 € | 67 - 108 89 | 40 - 52 47 | 25 - 40 34 | 4 - 22 12 | |||

Solarien | 96040.0 | 41 - 78 59 | 6 - 38 21 | ||||||

Spielhallen und Betrieb von

Spielautomaten | 92001.0 | 26 - 66 48 | 10- 44 26 | ||||||

Spielwaren, Eh. | 47650.0 | 41 - 113 69 | 29 - 53 41 | 14 - 38 26 | 4 - 24 13 | ||||

Sport- und Campingartikel,

Eh. | 47642.0 | 45 - 100 69 | 31 - 50 41 | 15 - 37 26 | 4 - 23 13 | ||||

Steinbildhauerei und

Steinmetzerei Wirtsch. Umsatz: | 23700.0 | ||||||||

A | bis | 200.000 € | 74 | 51 - 89 67 | 25 - 68 43 | 15 - 60 34 | |||

B | über | 200.000 € | 73 | 40 - 69 53 | 17 – 46 30 | 9 - 39 22 | |||

Tabakwaren und Zeitschriften,

Eh. | 47260.0 47621.0 | 16 - 52 30 | 14 - 34 23 | 9 - 26 17 | 3 - 17 10 | Hinweis auf Tz. 8.1.1 der Vorbemerkungen | |||

Telekommunikationsgeräte und Mobiltelefone,

Eh. Wirtsch. Umsatz: | 47420.0 | Vermittlungsprovisionen sind einbezogen. | |||||||

A | bis | 300.000 € | 64 -

1567 170 | 39 - 94 63 | 25 - 74 45 | 10 - 47 28 | |||

B | über | 300.000 € | 41 - 900 108 | 29 - 90 52 | 16 - 72 36 | 6 - 40 21 | |||

Textilwaren verschiedener Art und Oberbekleidung,

Eh. | 47510.0 47710.0 | 59 - 150 96 | 37 - 60 49 | 23 - 47 34 | 6 - 30 17 | ||||

Uhren, Edelmetall- und Schmuckwaren,

Eh. (auch mit Reparaturen) Wirtsch. Umsatz: | 47770.0 | ||||||||

A | bis | 300.000 € | 79 - 300 144 | 44 - 75 59 | 24 - 57 41 | 9 - 40 25 | |||

B | über | 300.000 € | 56 - 156 100 | 36 - 61 50 | 21 - 46 33 | 5 - 29 16 | |||

Unterhaltungselektronik,

Eh. (auch mit Reparaturen und Eh. mit sonstigen elektrotechnischen Erzeugnissen in geringem Umfang) Wirtsch. Umsatz: | 47430.0 | ||||||||

A | bis | 300.000 € | 49 - 213 92 | 33 - 68 48 | 18 - 52 32 | 6 - 43 22 | |||

B | über | 300.000 € | 39 - 117 67 | 28 - 54 40 | 17 - 39 28 | 5 - 23 14 | |||

Versicherungsmakler (inkl.

Versicherungsvertreter) Wirtsch. Umsatz: | 66220.0 | ||||||||

A | bis | 200.000 € | 59 - 86 73 | 39 - 77 59 | |||||

B | über | 200.000 € | 58 - 87 73 | 31 - 71 50 | |||||

Zimmerei (mit Materiallieferung) Wirtsch. Umsatz: | 43912.0 | ||||||||

A | bis | 200.000 € | 65 | 41 - 79 58 | 18 - 55 36 | 15 - 51 33 | |||

B | über

bis | 200.000 € 400.000 € | 63 | 34 - 55 44 | 15 - 34 24 | 11 - 28 20 | |||

C | über | 400.000 € | 59 | 27 - 50 38 | 9 - 32 19 | 5 - 27 15 | |||

Pauschbeträge für unentgeltliche Wertabgaben (Sachentnahmen) für das Kalenderjahr 2021

Vorbemerkungen

Die Pauschbeträge für unentgeltliche Wertabgaben werden auf der Grundlage der vom Statistischen Bundesamt ermittelten Aufwendungen privater Haushalte für Nahrungsmittel und Getränke festgesetzt.

Sie beruhen auf Erfahrungswerten und bieten dem Steuerpflichtigen die Möglichkeit, die Warenentnahmen monatlich pauschal zu verbuchen. Sie entbinden ihn damit von der Aufzeichnung einer Vielzahl von Einzelentnahmen (§ 148 Satz 1 Abgabenordnung).

Diese Regelung dient der Vereinfachung und lässt keine Zu- und Abschläge zur Anpassung an die individuellen Verhältnisse (z. B. individuelle persönliche Ess- oder Trinkgewohnheiten, Krankheit oder Urlaub) zu. Werden Betriebe jedoch nachweislich auf Grund einer landesrechtlichen Verordnung, einer kommunalen Allgemeinverfügung oder einer behördlichen Anweisung vollständig wegen der Corona-Pandemie geschlossen, kann in diesen Fällen ein zeitanteiliger Ansatz der Pauschbeträge erfolgen.

Der Pauschbetrag für das 1. Halbjahr 2021 (1. Januar bis ) und für das 2. Halbjahr 2021 (1. Juli bis ) stellt jeweils einen Halbjahreswert für eine Person dar. Für Kinder bis zum vollendeten 2. Lebensjahr entfällt der Ansatz eines Pauschbetrages. Bis zum vollendeten 12. Lebensjahr ist die Hälfte des jeweiligen Wertes anzusetzen. Tabakwaren sind in den Pauschbeträgen nicht enthalten. Soweit diese entnommen werden, sind die Pauschbeträge entsprechend zu erhöhen (Schätzung).

Die pauschalen Werte berücksichtigen im jeweiligen Gewerbezweig das allgemein übliche Warensortiment.

Bei gemischten Betrieben (Fleischerei/Metzgerei oder Bäckerei mit Lebensmittelangebot oder Gaststätten) ist nur der jeweils höhere Pauschbetrag der entsprechenden Gewerbeklasse anzusetzen.

Tabelle in neuem Fenster öffnen

Gewerbezweig | Halbjahreswert für eine Person ohne

Umsatzsteuer 1. Januar bis | ||

ermäßigter Steuersatz | voller Steuersatz | insgesamt | |

€ | € | € | |

Bäckerei | 664 | 154 | 818 |

Fleischerei/Metzgerei | 637 | 255 | 892 |

Gaststätten aller Art | |||

a) mit Abgabe von kalten Speisen | 731 | 376 | 1.107 |

b) mit Abgabe von kalten und warmen Speisen | 1.247 | 443 | 1.690 |

Getränkeeinzelhandel | 54 | 155 | 209 |

Café und Konditorei | 637 | 269 | 906 |

Milch, Milcherzeugnisse, Fettwaren und Eier

(Eh.) | 302 | 41 | 343 |

Nahrungs- und Genussmittel

(Eh.) | 617 | 309 | 926 |

Obst, Gemüse, Südfrüchte und

Kartoffeln (Eh.) | 141 | 121 | 262 |

Gewerbezweig | Halbjahreswert für eine Person ohne Umsatzsteuer

1. Juli bis | ||

ermäßigter Steuersatz | voller Steuersatz | insgesamt | |

€ | € | € | |

Bäckerei | 664 | 154 | 818 |

Fleischerei/Metzgerei | 637 | 255 | 892 |

Gaststätten aller Art | |||

a) mit Abgabe von kalten Speisen | 731 | 376 | 1.107 |

b) mit Abgabe von kalten und warmen Speisen | 1.247 | 443 | 1.690 |

Getränkeeinzelhandel | 54 | 155 | 209 |

Café und Konditorei | 637 | 269 | 906 |

Milch, Milcherzeugnisse, Fettwaren und Eier

(Eh.) | 302 | 41 | 343 |

Nahrungs- und Genussmittel

(Eh.) | 617 | 309 | 926 |

Obst, Gemüse, Südfrüchte und Kartoffeln

(Eh.) | 141 | 121 | 262 |

Pauschbeträge für unentgeltliche Wertabgaben (Sachentnahmen) für das Kalenderjahr 2022

Vorbemerkungen

Die Pauschbeträge für unentgeltliche Wertabgaben werden auf der Grundlage der vom Statistischen Bundesamt ermittelten Aufwendungen privater Haushalte für Nahrungsmittel und Getränke festgesetzt.

Sie beruhen auf Erfahrungswerten und bieten dem Steuerpflichtigen die Möglichkeit, die Warenentnahmen monatlich pauschal zu verbuchen. Sie entbinden ihn damit von der Aufzeichnung einer Vielzahl von Einzelentnahmen (§ 148 Satz 1 Abgabenordnung).

Diese Regelung dient der Vereinfachung und lässt keine Zu- und Abschläge zur Anpassung an die individuellen Verhältnisse (z. B. individuelle persönliche Ess- oder Trinkgewohnheiten, Krankheit oder Urlaub) zu. Werden Betriebe jedoch nachweislich auf Grund einer landesrechtlichen Verordnung, einer kommunalen Allgemeinverfügung oder einer behördlichen Anweisung vollständig wegen der Corona-Pandemie geschlossen, kann in diesen Fällen ein zeitanteiliger Ansatz der Pauschbeträge erfolgen.

Der jeweilige Pauschbetrag stellt einen Jahreswert für eine Person dar. Für Kinder bis zum vollendeten 2. Lebensjahr entfällt der Ansatz eines Pauschbetrages. Bis zum vollendeten 12. Lebensjahr ist die Hälfte des jeweiligen Wertes anzusetzen. Tabakwaren sind in den Pauschbeträgen nicht enthalten. Soweit diese entnommen werden, sind die Pauschbeträge entsprechend zu erhöhen (Schätzung).

Die pauschalen Werte berücksichtigen im jeweiligen Gewerbezweig das allgemein übliche Warensortiment.

Bei gemischten Betrieben (Fleischerei/Metzgerei oder Bäckerei mit Lebensmittelangebot oder Gaststätten) ist nur der jeweils höhere Pauschbetrag der entsprechenden Gewerbeklasse anzusetzen.

Tabelle in neuem Fenster öffnen

Gewerbezweig | Jahreswert für eine Person ohne

Umsatzsteuer 1. Januar bis | ||

ermäßigter Steuersatz | voller Steuersatz | insgesamt | |

€ | € | € | |

Bäckerei | 1.394 | 268 | 1.662 |

Fleischerei/Metzgerei | 1.240 | 537 | 1.777 |

Gaststätten aller Art | |||

a) mit Abgabe von kalten Speisen | 1.521 | 588 | 2.109 |

b) mit Abgabe von kalten und warmen Speisen | 2.646 | 755 | 3.401 |

Getränkeeinzelhandel | 103 | 294 | 397 |

Café und Konditorei | 1.342 | 550 | 1.892 |

Milch, Milcherzeugnisse, Fettwaren und Eier

(Eh.) | 601 | 90 | 691 |

Nahrungs- und Genussmittel

(Eh.) | 1.163 | 588 | 1.751 |

Obst, Gemüse, Südfrüchte und Kartoffeln

(Eh.) | 320 | 218 | 538 |

BMF v. - IV A 8 - S 1544/19/10001 :008

Fundstelle(n):

BStBl 2022 I Seite 1609

BB 2022 S. 2838 Nr. 49

PAAAJ-27772