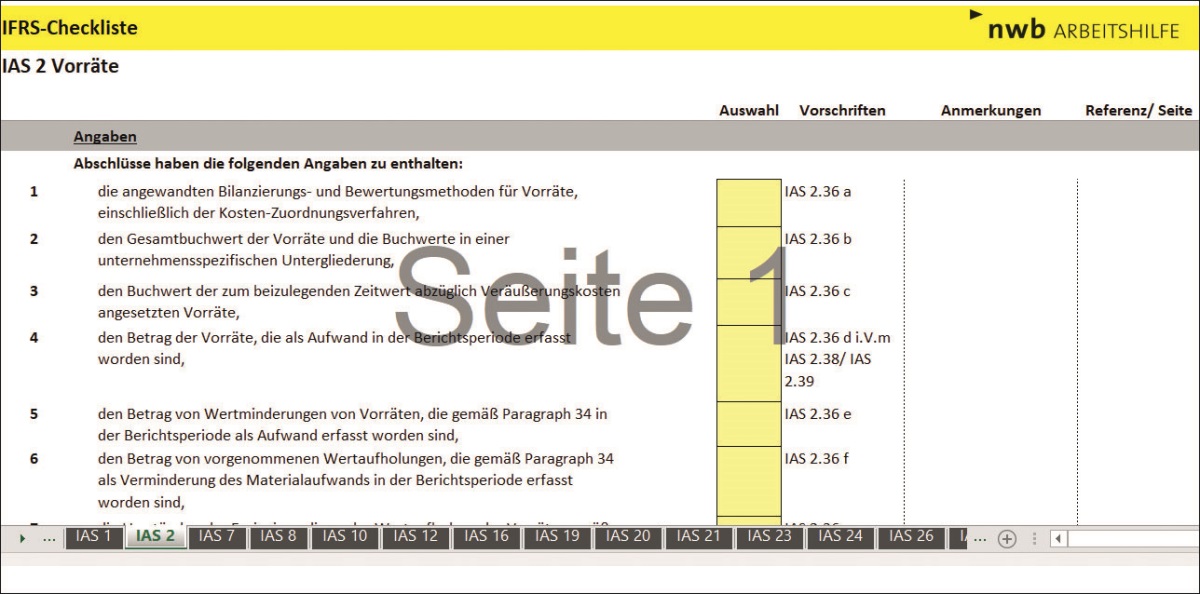

IFRS Anhang-Checkliste

In unserer Datenbank finden Sie die aktualisierte "IFRS Anhang-Checkliste" von Dr. Norbert Lüdenbach und Dr. Jens Freiberg.

Die Checkliste unterstützt Sie bei IFRS Jahres- und Konzernabschlüssen, die am oder nach dem enden.

Bei der Verwendung dieser Checkliste gilt es zu beachten, dass für gesetzliche IFRS-Abschlüsse in der EU grundsätzlich nur solche IFRS verpflichtend anzuwenden bzw. freiwillig anwendbar sind, die bereits von der EU in EU-Recht übernommen wurden (endorsement). Die Checkliste berücksichtigt daher sämtliche IFRS, die bis zum 31. Dezember vom IASB veröffentlicht wurden, bis dahin in EU-Recht übernommen wurden (endorsement) und dahingehend anhangspezifische Anforderungen vorschreiben.

Darüber hinaus enthält die Checkliste auch bereits solche vom IASB verabschiedeten IFRS und Änderungen, die erst für Geschäftsjahre, die am oder nach dem beginnen, anzuwenden sind (teilweise auch ohne dass ein endorsement in EU-Recht bereits erfolgt ist). Diese sind farblich hervorgehoben.

Auf Bilanzierungsvorschriften (Ansatz- und Bewertung) wird im Rahmen der Checkliste nicht eingegangen. Ebenso werden die Angabepflichten nach den IFRS für kleine und mittelgroße Unternehmen ( IFRS for SMEs) nicht berücksichtigt.

Da die Angabevorschriften teilweise leserfreundlicher umformuliert wurden, sollte im Zweifelsfall auf den genauen Wortlaut des betreffenden Standards oder der Interpretation abgestellt werden.

Die „IFRS Anhang-Checkliste“ ist in der NWB Datenbank unter NWB LAAAG-73475 aufrufbar.

Fundstelle(n):

PiR 9/2022 Seite 3

SAAAJ-20934