Grundsteuerreform: Kostenlose Arbeitshilfen und Informationen

Zum wird die neue Grundsteuer in Kraft treten. Damit verliert der Einheitswert als Berechnungsgrundlage seine Gültigkeit. Auf der Grundlage des reformierten Grundsteuer- und Bewertungsrechts sind für alle wirtschaftlichen Einheiten des Grundbesitzes neue Bemessungsgrundlagen für Zwecke der Grundsteuer zu ermitteln. Dabei hat die Mehrzahl der Bundesländer von der zugelassenen Öffnungsklausel keinen Gebrauch gemacht, sondern setzt die neue Grundsteuer nach dem sog. Bundesmodell um, das mit dem Grundsteuer-Reformgesetz eingeführt wurde. In einer Hauptfeststellung auf den sind neue Grundsteuerwerte festzustellen, die der Grundsteuer ab dem Kalenderjahr 2025 zugrunde gelegt werden. Die Angaben hierfür sind dem Finanzamt seit dem in einer Feststellungserklärung zu übermitteln.

In der NWB Datenbank finden Sie praxisnahe Arbeitshilfen sowie ausführliche Informationen zu dem Thema, die Sie bei der Umsetzung der Grundsteuerreform unterstützen.

Checkliste: Umsetzung der Grundsteuerreform

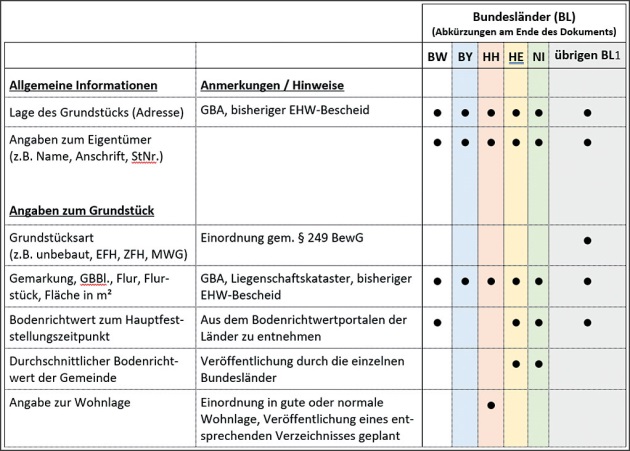

[i]Checkliste: Datenaufbereitung und Vorbereitung FeststellungserklärungDie NWB Checkliste gibt Ihnen einen Überblick darüber, welche Daten und Informationen in den einzelnen Bundesländern bereitzuhalten und in den Feststellungserklärungen einzutragen sind. Dabei soll diese insbesondere der Datenaufbereitung und Vorbereitung für die Feststellungserklärungen dienen.

Die [i]Lehmann, Umsetzung der Grundsteuerreform – Muster und Checkliste, Arbeitshilfe, NWB NAAAI-06081 Checkliste sowie eine Schreibhilfe als Orientierung und Hilfestellung, um Ihre Mandanten für das Thema Grundsteuerreform zu sensibilisieren sowie diesen einen Überblick über die wichtigsten Themen und den Umfang der erforderlichen Informationen für die Feststellungserklärung zu geben, finden Sie unter NWB NAAAI-06081. S. 2173

Berechnungsprogramm und Rechnungserstellung: Steuerberatervergütung mit Erklärung zur Feststellung für Zwecke der Grundsteuer

[i]Gemballa, Steuerberatervergütung: Berechnung und Rechnungserstellung – Berechnungsprogramm, Arbeitshilfe, NWB SAAAB-05542 Mit der Vierten Verordnung zur Änderung der Steuerberatervergütungsverordnung ist für die Vergütung der Feststellungserklärungen eine neue Vorschrift in § 24 Abs. 1 Nr. 11a StBVV geschaffen worden. Das Berechnungsprogramm zur Steuerberatervergütung ( NWB SAAAB-05542) beinhaltet den neuen Vergütungstatbestand und bietet Ihnen damit die Möglichkeit, mandatsbezogene Rechnungen unter Berücksichtigung aller Gebührentatbestände der StBVV zu erstellen.

Dabei kann für jede gemäß StBVV abrechenbare Leistung eine eigene Position erstellt werden. Auf Grundlage der Gebühren der einzelnen Positionen wird der Rechnungsbetrag ermittelt. Auch erhaltene Anzahlungen und Nachlässe können als Einzelpositionen erstellt und direkt berücksichtigt werden.

Alle relevanten Angaben zu jeder Abrechnungsposition werden in einer zentralen Ansicht erfasst: Aus einer übersichtlichen Gesamtliste wählen Sie den Gebührentatbestand (bzw. die Positionen für erhaltene Anzahlungen und Nachlässe) aus. Mit der Auswahl der zu berücksichtigenden Tabelle, der Eingabe des Gegenstandswerts und des für Sie maßgeblichen Hebesatzes ermittelt sich direkt die Gebühr. Nach Übernahme des Datensatzes wird ein Eintrag für die Liste aller Positionen erzeugt. Für den Rechnungsbetrag können optional die Entgelte für Post und Telekommunikation gem. § 16 StBVV berücksichtigt werden.

Die für ein Mandat so erstellte Abrechnungsgrundlage kann gespeichert sowie als PDF- bzw. Excel-Datei exportiert und weiterverarbeitet werden. [i]Gemballa, Steuerberatervergütung: Erklärung zur Feststellung für Zwecke der Grundsteuer – Schnell-Rechner, Arbeitshilfe, NWB SAAAB-05542

Möchten Sie lediglich die jeweilige Gebühr gem. § 24 Abs. 1 Nr. 11a StBVV ermitteln, steht Ihnen unser Schnell-Rechner ( NWB SAAAB-05542) zur Verfügung. Durch Eingabe des Gegenstandswerts und Hebesatzes wird Ihnen direkt die Gebühr angezeigt.

BStBK: Muster-Vereinbarung zur Erstellung der Feststellungserklärungen und Informationen zur Vergütung

[i]Muster-Vereinbarung und Vergütungsinformationen der BStBK, go.nwb.de/evly8Aufgrund der umfassenden, im Zusammenhang mit der Grundsteuerfeststellungserklärung anfallenden Arbeiten stellt die BStBK dem Berufsstand eine Muster-Vereinbarung zur Erstellung der Feststellungserklärungen (go.nwb.de/evly8) für die neue Grundsteuer zur Verfügung. Das bereitgestellte Muster umfasst u. a. Formulierungsvorschläge für den Auftragsumfang, den Umfang der Vertretungsbefugnis, die Regelungen zur Haftung sowie zum Datenschutz und Gelwäscheprävention. Die BStBK weist darauf hin, dass dieses Muster individuell ergänzt bzw. angepasst werden kann. Darüber hinaus wird keine Gewähr für die Aktualität, Vollständigkeit und Richtigkeit der bereitgestellten Formulierungen und Inhalte übernommen.

Zudem hat die BStBK komprimierte Informationen zur Vergütung für die neue Grundsteuer erarbeitet (Quelle: BStBK online, Meldung v. 14.6.2022).

Schwerpunkt „Grundsteuer“ im NWB Livefeed

[i]Schwerpunkt, Grundsteuer, NWB AAAAI-02439 Manch ein Thema ist ein Dauerbrenner oder phasenweise fachlich so wichtig, dass es einen eigenen Schwerpunkt verdient. Die aktuellen Schwerpunkte finden Sie zu Beginn der Startseite des Livefeeds. In dem Schwerpunkt „Grundsteuer“ ( NWB AAAAI-02439) bündeln wir – sortiert nach Aktualität – alle Nachrichten, Beiträge sowie Arbeitshilfen zum Thema.

Fundstelle(n):

NWB 2022 Seite 2172 - 2173

ZAAAJ-18863