Verwaltungsvermögen i. S. des § 13b Abs. 4 ErbStG

Die Höhe des Verwaltungsvermögens ist entscheidend, um gem. § 13b Abs. 2 ErbStG zu bestimmen, inwiefern das begünstigte Vermögen tatsächlich zu einer Steuerbefreiung i. S. des § 13a ErbStG führt.

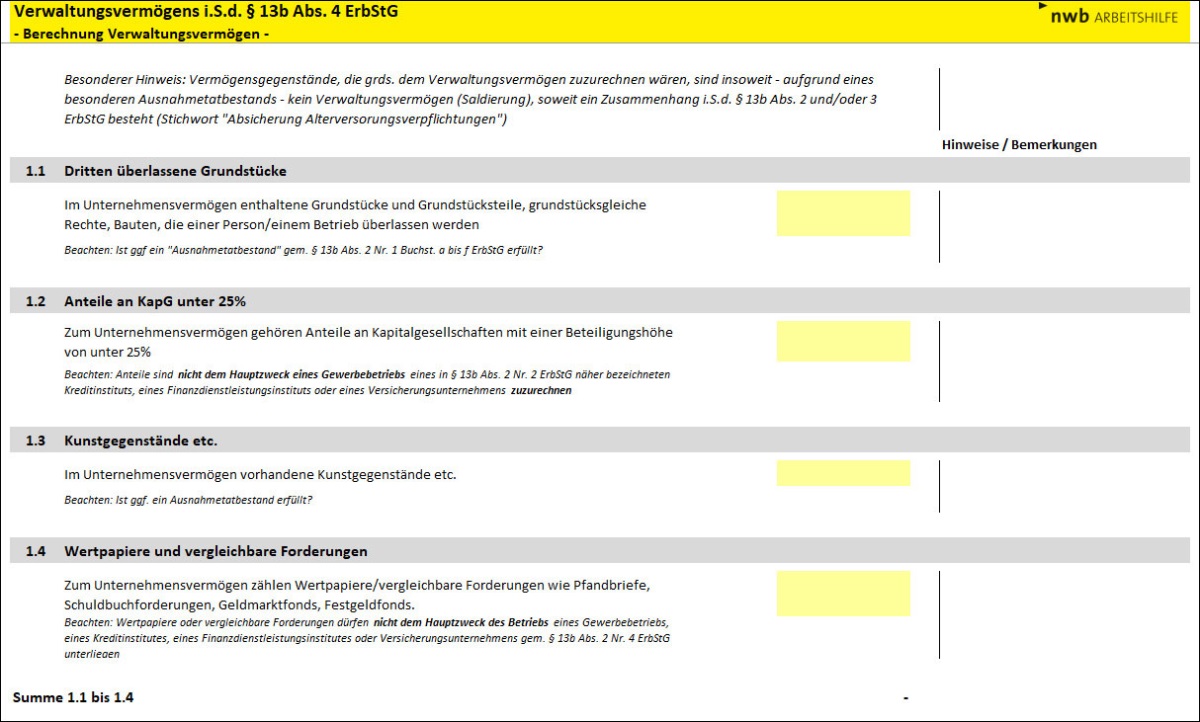

§ 13b Abs. 4 ErbStG bestimmt, welche Arten von Vermögensgegenständen bei der Ermittlung des Verwaltungsvermögens zu betrachten sind; dies sind:

Dritten zur Nutzung überlassene Grundstücke, Grundstücksteile, grundstücksgleiche Rechte und Bauten,

Anteile an Kapitalgesellschaften,

Kunstgegenstände, Kunstsammlungen, wissenschaftliche Sammlungen, Bibliotheken und Archive, Münzen etc.,

Wertpapiere sowie vergleichbare Forderungen sowie

der gemeine Wert des nach Abzug des gemeinen Werts der Schulden verbleibenden Bestands an Zahlungsmitteln, Geschäftsguthaben, Geldforderungen und anderen Forderungen (Finanzmittel).

Zudem sind in § 13b Abs. 4 ff. ErbStG weitere Bestimmungen dargelegt, die für die Ermittlung der Höhe des Verwaltungsvermögens zu beachten sind.

Berechnung des begünstigten Vermögens

Unsere NWB Arbeitshilfe unterstützt Sie bei der Prüfung, ob Verwaltungsvermögen i. S. des § 13b Abs. 4 ErbStG vorliegt sowie bei der Ermittlung

des Anteils des Verwaltungsvermögens an den Finanzmitteln,

der Höhe des jungen Verwaltungsvermögens und

der Höhe des gleitenden Abzugsbetrags i. S. des § 13b Abs. 4 ErbStG sowie

der Bemessungsgrundlage für die Erbschaftsteuer.

Ergänzt wird dies durch Erläuterungen und Hinweise zu den Finanzmitteln i. S. des § 13b Abs. 4 ErbStG. Das Berechnungstool können Sie unter NWB RAAAE-84761 aufrufen.

Übersicht zum Verwaltungsvermögen gem. § 13b Abs. 4 ErbStG

Zu allen Arten der Vermögensgegenstände bietet diese Arbeitshilfe eine kompakte Darstellung zu den

Rückausnahmen/Eingrenzungen,

Bestimmungen der Finanzverwaltung,

Entscheidungen der Rechtsprechung (BFH/FG) sowie

Aspekten bzgl. des jungen Verwaltungsvermögens/der jungen Finanzmittel.

Die Übersicht können Sie unter NWB QAAAH-86235 aufrufen.

Fundstelle(n):

StuB 5/2022 Seite 3

JAAAI-05015