Die aktuelle Mandanten-Information 6/2021 – Kostenlos für Sie in der Datenbank

[i]Sechs Ausgaben pro JahrAlle zwei Monate finden Sie in der NWB Datenbank eine neue Ausgabe der Mandanten-Information mit aktuellen Themen und Neuerungen aus den Bereichen Steuer- und Wirtschaftsrecht. Diese steht Ihnen kostenlos zum Download zur Verfügung, damit Sie Ihre Mandanten einfach und zügig mit den essenziellen Informationen versorgen können.

Zur Vertiefung haben wir für Sie als Berater zudem alle Quellenangaben in einem Info-Blatt aufbereitet.

Relevante Neuigkeiten – für jeden anschaulich zusammengefasst

[i]Informationen getrennt für jede InteressengruppeDie Mandanten-Information dient jeder Interessengruppe als Hilfestellung – unerheblich ob Unternehmer, Arbeitgeber, Arbeitnehmer oder allen Steuerzahlern. In der gebündelten Zusammenstellung sind die Informationen zielgenau für jede Gruppe getrennt dargestellt und bieten so einen direkten Blick auf die entsprechenden aktuellen Neuerungen aus Gesetzgebung, Rechtsprechung und Verwaltungspraxis.

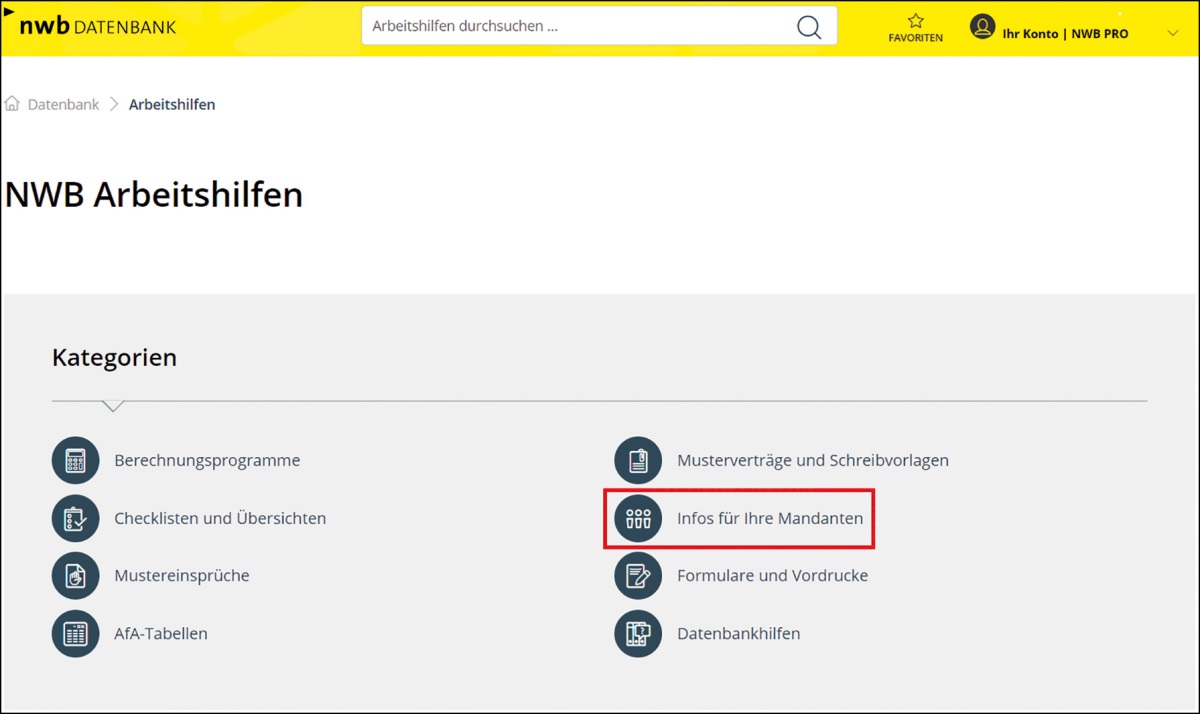

Wie gelangen Sie an die Mandanten-Information?

Sie können die Informationen von der Startseite der NWB Datenbank über einen Klick auf den Punkt „Arbeitshilfen“ aufrufen. Auf dieser Seite finden Sie eine gesonderte Kategorie mit dem Namen „Infos für Ihre Mandanten“. Dort sind nicht nur die gesammelten Mandanten-Informationen hinterlegt (sortiert nach Aktualität), sondern darüber hinaus auch interessante Merkblätter für Ihre Mandanten (z. B. zum Thema Rechnungen und Vorsteuerabzug).S. 3157

[i]Mandanten-Information 6/2021 (November/Dezember), Arbeitshilfe, NWB HAAAH-90307 Sie können die derzeitige Ausgabe der Mandanten-Information für September/Oktober auch unmittelbar über die DokID NWB HAAAH-90307 aufrufen. Dort ist auch das Info-Blatt mit Quellenangaben für Sie als Berater zu finden.

Folgende Themen sind in der November/Dezember-Ausgabe der Mandanten-Information aufbereitet:

[i]Hermes, NWB 37/2021 S. 2720BMF nimmt zur steuerlichen Abziehbarkeit von Bewirtungsaufwendungen Stellung und reagiert insbesondere auf technische Änderungen im Kassenwesen und die Digitalisierung in der Buchführung, BStBl 2021 I S. 908;

[i]Langenkämper, Firmenwagen: Besteuerung der Gestellung an Arbeitnehmer, Grundlagen, NWB MAAAE-60557 Finanzministerium des Landes Schleswig-Holstein äußert sich zur Bewertung des geldwerten Vorteils bei der Überlassung eines Dienstwagens für die Fahrten zwischen Wohnung und erster Tätigkeitsstätte und zu einem möglichen Wechsel der Bewertungsmethode im Laufe des Jahres und nach Abschluss des Jahres, FinMin Schleswig-Holstein, Kurzinfo v. - ESt 2021/12, NWB RAAAH-86508;

[i]Fischer, NWB 40/2021 S. 2960BVerfG hält den gesetzlichen Zinssatz von 6 % jährlich bzw. 0,5 % monatlich, der auf Steuernachzahlungen und Steuererstattungen angewendet wird, für Verzinsungszeiträume ab dem für verfassungswidrig und fordert den Gesetzgeber zu einer Neuregelung bis zum auf, , 1 BvR 2422/17, NWB TAAAH-87096; Finanzverwaltung hat sich bereits zur Umsetzung des Zins-Beschlusses des BVerfG geäußert, NWB ZAAAH-89894;

[i]Korn, NWB 35/2021 S. 2570, NWB CAAAH-88013BFH entscheidet, dass es sich bei einer vorbereiteten Veräußerung unmittelbar nach Schenkung eines Grundstücks nicht um einen Gestaltungsmissbrauch handelt, , NWB PAAAH-87576;

[i]Schießl, NWB 37/2021 S. 2732BFH nimmt zur Besteuerung des auf das häusliche Arbeitszimmer entfallenden Veräußerungsgewinns Stellung und entscheidet, dass trotz des Arbeitszimmers für die gesamte Immobilie die steuerliche Freistellung für selbstgenutzte Immobilien gilt und damit kein Spekulationsgewinn ausgelöst wird, , NWB IAAAH-84233.

[i]Rechtsstand: 30.9.2021Diese Mandanten-Information beruht auf dem Rechtsstand .

Ein Service zur Unterstützung Ihrer Präsenz und Kompetenz – für zufriedene Mandanten

[i]Erleichterung für Sie – Bonus für Ihre MandantenDie Mandanten-Information unterstützt Sie nicht nur in der Aufrechterhaltung des Kontakts zu Ihren bestehenden Mandanten, sondern spart Ihnen auch wertvollen Aufwand in den Zeiten ständiger Gesetzesänderungen. Ein regelmäßiges Medium, das verständlich alles Wichtige für Ihre Mandanten auf den Punkt bringt und Sie damit von der Erstellung eigener Mandanten-Rundschreiben entlastet. Immer wiederkehrende Informationen sichern nicht ausschließlich die Zufriedenheit Ihrer bestehenden Mandate. Diese werden Ihren Expertenrat ebenso zu schätzen wissen und Sie daher gerne weiterempfehlen.

Sie können das gesamte Word-Dokument in Ihre Textverarbeitung übernehmen, ggf. anpassen und als Ihr eigenes Mandanten-Rundschreiben per E-Mail oder als Brief an Ihre Mandanten versenden. Darüber hinaus können Sie die Inhalte vollständig, teilweise oder individualisiert in den geschützten Bereich Ihres Internetauftritts integrieren. Möchten Sie keinerlei Anpassungen an der Ausgabe vornehmen, erleichtert Ihnen die PDF-Version eine Weiterleitung, z. B. per E-Mail, an Ihre Mandanten.

Fundstelle(n):

NWB 2021 Seite 3156 - 3157

VAAAH-93477