Bücher und Kommentare

Die NWB Datenbank ist weit mehr als nur ein digitales Heftarchiv der Zeitschrift IWB. Hier finden Sie unterschiedliche Medien „unter einem Dach“ gebündelt. Ihr Themenpaket NWB Steuern International enthält alle Aufsätze der IWB der letzten Jahre, Rechtsnormen, Entscheidungen nicht nur der Finanzgerichtsbarkeit und Arbeitshilfen. Neu dabei ist nun die 43. Ergänzungslieferung zum DBA-Kommentar aus dem NWB Verlag [i]Zentraler Zugang zu allen Inhalten: die Datenbankstartseite von Gosch/Kroppen/Grotherr/Kraft.

Abb. 1 Startseite der NWB

Datenbank mit den Produkt-Icons u. a. für Bücher und

Kommentare

Abb. 1 Startseite der NWB

Datenbank mit den Produkt-Icons u. a. für Bücher und

Kommentare

Mehr zum DBA-Kommentar von Gosch/Kroppen/Grotherr/Kraft

[i]Neu für Sie: die 43. Ergänzungslieferung zum DBA-Kommentar unter NWB DAAAD-13816 Die 43. Ergänzungslieferung enthält eine Neukommentierung des DBA Österreich von Lukas Franke, Stefanie Geringer, Prof. Sabine Kirchmayr-Schliesselberger, Prof. Bettina Spilker und Julia Tumpel. Aktualisiert wurden die Kommentierungen der Art. 20 OECD-MA 2017 von Andreas Kolb, Art. 30 OECD-MA 2017 (vormals Art. 29 OECD-MA) von Dr. Ingo Oellerich und Art. 31/32 OECD-MA 2017 (vormals Art. 30/31 OECD-MA), ebenfalls von Andreas Kolb.

Das Abkommen zwischen Deutschland und Österreich zur Vermeidung der Doppelbesteuerung auf dem Gebiet der Steuern vom Einkommen und vom Vermögen (DBA Österreich) ist im Jahr 2002 in Kraft getreten. Es folgt in wesentlichen Teilen dem OECD-Musterabkommen 2000, insofern wurden die Änderungen durch das Update 2017 in diesem Abkommen noch nicht nachvollzogen. Das Autorenteam um Prof. Sabine Kirchmayr-Schliesselberger und Prof. Bettina Spilker kommentiert das Abkommen umfassend und stellt die einzelnen Abkommensartikel in Bezug zum Abkommensmuster, geht aber insbesondere auch auf die nationale Rechtsanwendung ein.

Neben den Kommentierungen der Art. 20 OECD-MA 2017 (Studenten), Art. 30 OECD-MA 2017 (Ausdehnung des räumlichen Geltungsbereichs) und Art. 31/32 OECD-MA 2017 (Inkrafttreten und Kündigung) enthält die Ergänzungslieferung den mit dem Update des OECD-MA 2017 geschaffenen Artikel 29 (Anspruch auf Vergünstigungen) sowie den dazugehörigen OECD-Musterkommentar. Die Erläuterungen folgen mit einer Ergänzungslieferung in diesem Jahr.S. 4

Sie wollen Ihr Modul um weitere Bücher und Kommentare ergänzen?

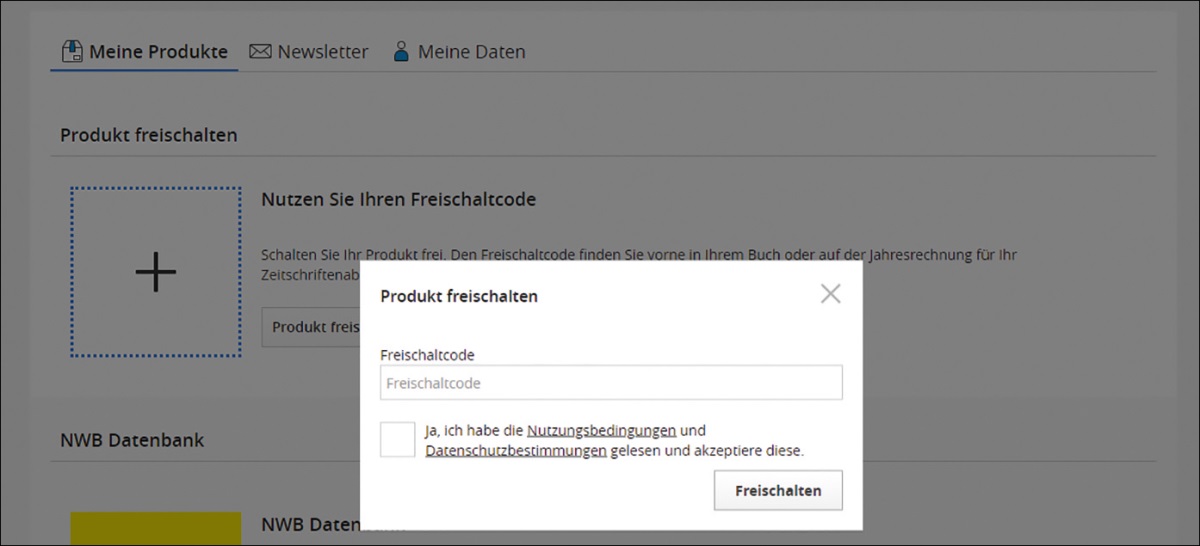

Bei Büchern des NWB Verlags erhalten Sie – beim Kauf einer Printausgabe – die Möglichkeit, auf den Inhalt auch in der NWB Datenbank kostenlos zuzugreifen. Den Freischaltcode (FSC) dafür finden Sie in Ihrem Buch; er ist in aller Regel auf einer der ersten Seiten mit einem zusätzlichen Barcode und weiteren Erläuterungen eingedruckt.

Rufen Sie einfach die Internetseite www.nwb.de/go/online-buch auf, geben Sie dort Ihren FSC ein und folgen Sie dem Anmeldedialog. Der FSC kann alternativ mittels des individuellen QR-Codes auch mit dem Smartphone gescannt werden. Sie landen dann direkt im Freischaltdialog.

Abb. 2 Eingabefeld für den FSC in

der NWB Datenbank

Abb. 2 Eingabefeld für den FSC in

der NWB Datenbank

Wenn Sie bereits ein Konto für die NWB Datenbank besitzen, verwenden Sie bei der Freischaltung bitte ebenfalls diese Zugangsdaten. Dann finden Sie Ihre Bücher automatisch in Ihrer NWB Datenbank. Selbstverständlich können Sie unsere Bücher auch als reine Online-Version erwerben.

Schöpfen Sie alle Vorteile Ihres Abos aus – schalten Sie jetzt Ihren Zugang frei

So einfach geht's:

Als nicht registrierter Benutzer rufen Sie bitte unsere Verlagshomepage www.nwb.de auf und geben Sie Ihren Freischaltcode im Login-Bereich unter „Anmelden und Produkt freischalten“ ein.

Tipp: Den Freischaltcode finden Sie auf Ihrer Auftragsbestätigung bzw. in Ihrer Bestätigungs-E-Mail. Wenn Sie Fragen zur Freischaltung und Verteilung von Lizenzen haben, wenden Sie sich bitte an den Kundenservice service@nwb.de.

Nach Bestätigen der Nutzungs- und Datenschutzbestimmungen klicken Sie bitte auf die Option „weiter mit Registrierung“. Legen Sie bitte einen Benutzernamen und ein Kennwort fest. Nur noch schnell Ihre persönlichen Daten ausfüllen. Fertig!

Als registrierter Benutzer geben Sie bitte im Login-Bereich Ihren Benutzernamen und Ihr Kennwort auf der Verlagshomepage www.nwb.de ein und starten Sie Ihr Produkt.

Fundstelle(n):

IWB 6 / 2021 Seite 3 - 4

OAAAH-74375