§ 43a Absatz 2 Satz 7 EStG - Steuerbescheinigung für 2019 der Postbank AG; 7% Meridian Spa & Fitness Deutschland Inhaberschuldverschreibung V.13 (19/unb.)

Bezug: BStBl 2018 I S. 805

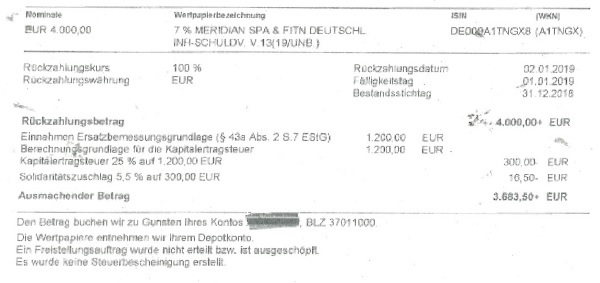

Mit Erlass vom (AIS) wurde darauf hingewiesen, dass die Rückzahlung des eingesetzten Kapitals unter Ansatz der Ersatzbemessungsgrundlage erfolgte.

Im April 2020 versandte die Postbank AG die Steuerbescheinigungen für das Kalenderjahr 2019. Es wurde bekannt, dass die Ersatzbemessungsgrundlage nicht in den Steuerbescheinigungen ausgewiesen worden ist, obwohl dieses vorgesehen ist (vgl. BMF-Schreiben „Ausstellung von Steuerbescheinigungen für Kapitalerträge nach § 45a Absatz 2 und 3 EStG“, ESt-Handbuch Anhang 19 I, Muster I).

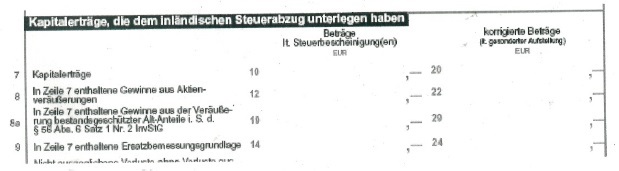

Auszug aus dem Muster I:

Tabelle in neuem Fenster öffnen

Ersatzbemessungsgrundlage

im Sinne des § 43a Abs. 2 Satz 7. 10, 13 und 14 EStG | |

[Ab : | |

nach

Teilfreistellung und im Sinne des § 56 Abs. 3 Satz 4 InvStG

2018] | .......... |

Enthalten in den

bescheinigten Kapitalerträgen | |

Zeile 9 Anlage KAP | |

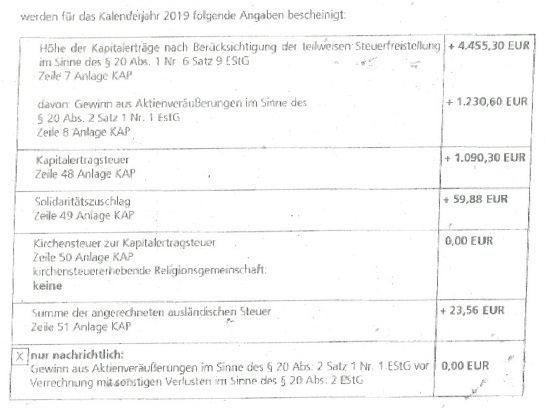

Auszug aus der Anlage KAP 2019:

Sollten sich die Steuerpflichtigen zwecks Korrektur der Kapitalerträge hinsichtlich der Ersatzbemessungsgrundlage an das Finanzamt wenden, sind sie an ihre Bank zu verweisen. Die Bank kann wahlweise die ausgestellte Steuerbescheinigung zurückfordern und eine berichtigte Steuerbescheinigung ausstellen (BMF-Schreiben, a.a.O., Rz. 6) oder die bereits ausgestellte (unvollständige) Steuerbescheinigung wird durch ein weiteres Dokument ergänzt (BMF-Schreiben, a.a.O., Rz. 3).

FinBeh Hamburg v. - S 2406-2019/001 - 52

Fundstelle(n):

PAAAH-51394