Bekanntmachung des amtlich vorgeschriebenen Datensatzes und der amtlich bestimmten Schnittstelle für Mitteilungen über grenzüberschreitende Steuergestaltungen (§ 138f Abs. 1 AO)

Nach § 138f Abs. 1 Satz 1 AO sind grenzüberschreitende Steuergestaltungen i. S. d. § 138d Abs. 2 AO dem Bundeszentralamt für Steuern (BZSt) nach amtlich vorgeschriebenem Datensatz über die amtlich bestimmte Schnittstelle mitzuteilen. Die Übermittlung des Datensatzes hat nach Maßgabe der §§ 87a und 87b AO elektronisch zu erfolgen.

Der amtlich vorgeschriebene Datensatz für Mitteilungen nach § 138f Abs. 1 Satz 1 AO sowie zukünftig geänderte Versionen stehen auf der Internetseite des BZSt unter der Rubrik „Unternehmen“, „Internationaler Informationsaustausch“, „Austausch von Steuergestaltungen“, „Das Verfahren DAC 6“ bzw. unter der Rubrik „Privatpersonen“, „Austausch von Steuergestaltungen“, „Das Verfahren DAC 6“ (www.bzst.bund.de) zur Ansicht und zum Abruf bereit.

Nähere Informationen zur Datenübermittlung können auf der Internetseite des BZSt unter der Rubrik „Unternehmen“, „Internationaler Informationsaustausch“, „Austausch von Steuergestaltungen“, „Das Verfahren DAC 6“ bzw. unter der Rubrik „Privatpersonen“, „Austausch von Steuergestaltungen“, „Das Verfahren DAC 6“ (www.bzst.bund.de) im dort abgelegten Kommunikationshandbuch „Automatischer Austausch von Steuergestaltungen (DAC 6); Verfahrensbeschreibung, Rückmeldungen und Geschäftsregeln“ eingesehen und abgerufen werden.

Die Datenübermittlung kann über die ELMA-Schnittstelle für Massendatenmelder oder über das BZStOnline-Portal unter Verwendung des DAC6-Formulars für Einzeldatenmelder erfolgen. Informationen hierzu befinden sich auf der Internetseite des BZSt unter der Rubrik „Unternehmen“, „Internationaler Informationsaustausch“, „Austausch von Steuergestaltungen“, „Elektronische Datenübermittlung“ bzw. unter der Rubrik „Privatpersonen“, „Austausch von Steuergestaltungen“, „Elektronische Datenübermittlung“ (www.bzst.bund.de).

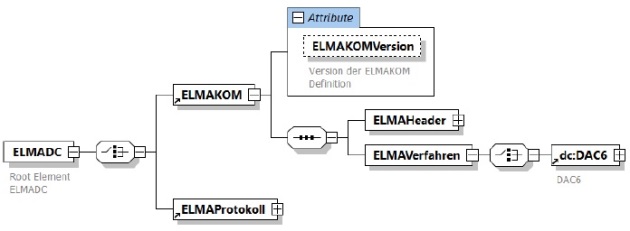

1. Datenübermittlung über die ELMA-Schnittstelle für Massendatenmelder

Der Aufbau der XML-Struktur besteht aus einem Root-Element (welches vom Namen abweichend benannt sein kann). Dieses Element stellt den Wurzelknoten für die gesamte zu übertragende Datei dar.

Danach folgt der ELMAKOM-Abschnitt. Dieser beinhaltet die Teile ELMAHeader und ELMAVerfahren. Der ELMAHeader enthält alle Informationen des Senders für die Fachverfahren- und Sender-Zuordnung. Unter ELMAVerfahren befinden sich die fachverfahrensspezifischen Inhalte. Hinsichtlich der Beschreibung der Struktur wird auf das jeweilige Fachverfahren verwiesen.

Die zugehörigen XML Schema Definitionen sowie weitere Erläuterungen sind auf der Internetseite des BZSt unter der Rubrik „Unternehmen“, „Internationaler Informationsaustausch“, „Austausch von Steuergestaltungen“, „Das Verfahren DAC 6“ bzw. unter der Rubrik „Privatpersonen“, „Austausch von Steuergestaltungen“, „Das Verfahren DAC 6“ (www.bzst.bund.de) im dort abgelegten Kommunikationshandbuch ELMA Standard KHB abrufbar.

2. Datenübermittlung über das DAC6-Formular für Einzeldatenmelder

Für Einzeldatenmelder steht zur Datenübermittlung ein DAC6-Formular im BZStOnline-Portal (BOP) unter www.elsteronline.de/bportal zur Verfügung. Bei der Verwendung des DAC6-Formulars sind die Datensätze einzeln in ein Webformular einzugeben.

Dabei ist wie folgt vorzugehen:

Login in das Portalkonto des BZStOnline-Portals unter Zuhilfenahme eines gültigen Zertifikats und zugehöriger PIN,

im Menüpunkt „Privater Bereich“ den Menüpunkt „Formulare“ auswählen,

Auswahl des Links „sonstige Formulare“ und anschließend „Mitteilung zur Anzeige von (grenzüberschreitenden) Steuergestaltungen in der EU“,

Ausfüllen und Senden des Formulars.

Nähere Informationen zur Datenübermittlung grenzüberschreitender Steuergestaltungen über BOP können auf der Internetseite des BZSt unter der Rubrik „Unternehmen“, „Internationaler Informationsaustausch“, „Austausch von Steuergestaltungen“, „Das Verfahren DAC 6“ bzw. unter der Rubrik „Privatpersonen“, „Austausch von Steuergestaltungen“, „Elektronische Datenübermittlung“ (www.bzst.bund.de) in den dort abgelegten Kommunikationshandbüchern abgerufen werden.

3. Erstmalige Anwendung

Das Datenschema ist für alle Daten anzuwenden, die gem. § 138f Abs. 3 AO i. V. m. Artikel 97 § 33 Absatz 1 und 2 EGAO ab dem im Wege der Datenfernübertragung an das BZSt zu übermitteln sind.

BMF v. - IV B 6 - S 1316/19/10024 :012

Auf diese Anweisung wird Bezug genommen in folgenden Verwaltungsanweisungen:

Fundstelle(n):

BStBl 2020 I Seite 519

AO-StB 2020 S. 237 Nr. 8

DB 2020 S. 985 Nr. 19

DStR 2020 S. 986 Nr. 19

GmbH-StB 2020 S. 254 Nr. 8

IStR 2020 S. 480 Nr. 12

StB 2020 S. 200 Nr. 6

EAAAH-47683