Steuerfreie Umsätze für die Seeschifffahrt und für die Luftfahrt (§ 4 Nr. 2, § 8 UStG; Abschn. 8.1 UStAE); Zeitpunkt des Vorhandenseins eines Wasserfahrzeuges; Umsätze auf den vorhergehenden Stufen; Zweifelsfragen aus der Praxis zum Anwendungsbereich der Vorschrift

Bezug: BStBl 2017 II S. 1027

Bezug: BStBl 2017 I S. 1349

Bezug: BStBl 2018 I S. 1012

Bezug: BStBl 2019 I S. 591

1. Allgemeines

Der [1] entschieden, dass nach Artikel 148 Buchstabe d MwStSystRL nicht nur Dienstleistungen im Bereich des Beladens und Entladens eines Schiffes im Sinne von Artikel 148 Buchstabe a MwStSystRL steuerfrei sein können, die auf der letzten Handelsstufe einer solchen Dienstleistung erbracht werden, sondern auch auf einer vorausgehenden Handelsstufe erbrachte Dienstleistungen, wie etwa eine von einem Unterauftragnehmer an einen Auftraggeber, die dieser dann einem Speditions- oder Transportunternehmen weiter berechnet.

Die Verwaltung hat diese Rechtsprechung mit [2] übernommen und Abschn. 8.1 Abs. 1 und Abs. 7 UStAE entsprechend angepasst. Die Grundsätze sind in allen offenen Fällen anzuwenden. Für bis zum erbrachte Umsätze ist eine Nichtbeanstandungsregelung getroffen worden.

Mit [3] wurde das angepasst. Danach gilt grundsätzlich, dass sich aus dem Nachweis der Zweckbestimmung ergeben muss, für welches konkrete, eindeutig identifizierbare (bereits vorhandene) Seeschiff die Leistung erbracht wird. Weiterhin ist definiert worden, ab welchem Zeitpunkt ein Wasserfahrzeug frühestens vorhanden ist. Abschn. 8.1 UStAE ist entsprechend geändert worden. Die Grundsätze sind in allen offenen Fällen anzuwenden.

Mit [4] wurden die getroffenen Regelungen erneut überarbeitet. Neben der aktualisierten Bestimmung, ab welchem Zeitpunkt ein Wasserfahrzeug vorhanden ist, wurde geregelt, dass bezüglich der Inhalte des keine Rechnungsberichtigungen für das Jahr 2018 und das erste Halbjahr 2019 erforderlich sind.

2. Zeitpunkt des „Vorhandenseins“ eines Wasserfahrzeuges

Nach aktualisierter Rechtsauffassung im [5] ist gemäß geändertem Abschn. 8.1. Abs. 2 S. 2 UStAE ein Wasserfahrzeug ab dem Zeitpunkt seiner Abnahme durch den Besteller als „vorhanden“ anzusehen. Dieser Grundsatz ist auf alle zum Zeitpunkt der Erteilung des BMF-Schreibens offenen Fälle anzuwenden.

Mit gleichem BMF-Schreiben wurde eine Nichtbeanstandungsregelung getroffen. Für vor dem ausgeführte Umsätze wird es nicht beanstandet, wenn die bisher geltende Rechtslage zu Abschn. 8.1 Abs. 1 und Abs. 2 UStAE angewendet wird.

1. Allgemeines

Der [6] entschieden, dass nach Artikel 148 Buchstabe d MwSt-SystRL nicht nur Dienstleistungen im Bereich des Beladens und Entladens eines Schiffes im Sinne von Artikel 148 Buchstabe a MwStSystRL steuerfrei sein können, die auf der letzten Handelsstufe einer solchen Dienstleistung erbracht werden, sondern auch auf einer vorausgehenden Handelsstufe erbrachte Dienstleistungen, wie etwa eine von einem Unterauftragnehmer an einen Auftraggeber, die dieser dann einem Speditions- oder Transportunternehmen weiter berechnet.

Die Verwaltung hat diese Rechtsprechung mit [7] übernommen und Abschn. 8.1 Abs. 1 und Abs. 7 UStAE entsprechend angepasst. Die Grundsätze sind in allen offenen Fällen anzuwenden. Für bis zum erbrachte Umsätze ist eine Nichtbeanstandungsregelung getroffen worden.

Mit [8] wurde das angepasst. Danach gilt grundsätzlich, dass sich aus dem Nachweis der Zweckbestimmung ergeben muss, für welches konkrete, eindeutig identifizierbare (bereits vorhandene) Seeschiff die Leistung erbracht wird. Weiterhin ist definiert worden, ab welchem Zeitpunkt ein Wasserfahrzeug frühestens vorhanden ist. Abschn. 8.1 UStAE ist entsprechend geändert worden. Die Grundsätze sind in allen offenen Fällen anzuwenden.

Mit [9] wurden die getroffenen Regelungen erneut überarbeitet. Neben der aktualisierten Bestimmung, ab welchem Zeitpunkt ein Wasserfahrzeug vorhanden ist, wurde geregelt, dass bezüglich der Inhalte des keine Rechnungsberichtigungen für das Jahr 2018 und das erste Halbjahr 2019 erforderlich sind.

2. Zeitpunkt des „Vorhandenseins“ eines Wasserfahrzeuges

Nach aktualisierter Rechtsauffassung im [10] ist gemäß geändertem Abschn. 8.1. Abs. 2 S. 2 UStAE ein Wasserfahrzeug ab dem Zeitpunkt seiner Abnahme durch den Besteller als „vorhanden“ anzusehen. Dieser Grundsatz ist auf alle zum Zeitpunkt der Erteilung des BMF-Schreibens offenen Fälle anzuwenden.

Mit gleichem BMF-Schreiben wurde eine Nichtbeanstandungsregelung getroffen. Für vor dem ausgeführte Umsätze wird es nicht beanstandet, wenn die bisher geltende Rechtslage zu Abschn. 8.1 Abs. 1 und Abs. 2 UStAE angewendet wird.

Diese lautete wie folgt:

Gemäß Abschn. 8.1. Abs. 2 S. 2 UStAE ist ein Wasserfahrzeug frühestens ab dem Zeitpunkt seines (klassischen) Stapellaufs oder seines Aufschwimmens im Trockendock als „vorhanden“ anzusehen.

Allein dieser Zeitpunkt ist für die Anwendung der Steuerbefreiung nach § 4 Nr. 2 i. V. m. § 8 Abs. 1 UStG entscheidend. Ein Wahlrecht für den Unternehmer, ab welchem alternativen (späteren) Zeitpunkt die Vorschrift anzuwenden ist, besteht nicht. Die Formulierung „frühestens“ dient nicht der Funktion, ein Wahlrecht zu schaffen. Sie soll verhindern, dass die Steuerbefreiung für vorgelagerte Umsätze angewendet wird, die nicht in Zusammenhang mit der Fertigung eines begünstigten Seeschiffs stehen.

Unerheblich für das Vorhandensein eines Wasserfahrzeuges ist daher, dass mit dem Aufschwimmen im Trockendock das Seeschiff noch nicht fertig ist, weil z. B. noch erhebliche Arbeiten im Innenausbau bis zur Ablieferung auszuführen sind. Ursächlich hierfür sind die zollrechtlichen Vorschriften, die für die Einordnung eines Schiffes als begünstigtes Schiff ebenfalls maßgeblich sind (vgl. Abschn. 8.1 Abs. 2 S. 1 2. Hs. UStAE). Hiernach [11] fallen unter den Begriff des Wasserfahrzeuges nicht nur vollständige betriebsfähige Wasserfahrzeuge, sondern auch unvollständige oder unfertige Fahrzeuge, wenn sie im vorliegenden Zustand die wesentlichen Beschaffensmerkmale der vollständigen oder fertigen Ware haben.

Der spätere Zeitpunkt der Durchführung des 1. Probelaufes oder die Ablieferung des Schiffes sind aus den o. g. Gründen für das „Vorhandensein“ eines Wasserfahrzeuges ohne Bedeutung. -

3. Umsätze für die Seeschifffahrt - Vorstufenumsätze -

Aufgrund der Vorstufenbefreiung (vgl. Tz. 1) können auch Leistungen unter die Steuerbefreiung i. S. d. § 4 Nr. 2 i. V. m. § 8 Abs. 1 UStG fallen, die nicht unmittelbar an den Betreiber eines Seeschiffes, sondern auf einer vorhergehenden Stufe erbracht werden, soweit sich bereits aus der betreffenden Lieferung oder sonstigen Leistung selbst ergibt, dass diese ihrer Art nach unmittelbar mit dem Bedarf von begünstigten Schiffen verknüpft ist. Es kommt hierbei maßgeblich darauf an, das im Zeitpunkt dieser Leistung deren endgültige Verwendung für den Bedarf des Seeschiffes feststeht und die endgültige Zweckbestimmung der Leistung nicht erst durch besondere Kontroll- und Überwachungsmechanismen nachvollziehbar ist (vgl. Abschn. 8.1 Abs. 1 S. 3 UStAE). Zu den Nachweispflichten des leistenden Unternehmers vgl. Tz. 4.

3.1 Leistungen für die Herstellung bzw. Leistungen während des Baus eines Schiffes (u. a. Leistungen der Schiffszulieferer des Maschinen- und Anlagenbaus):

Leistungen zum Neubau eines Schiffes (z. B. Leistungen auf Vorstufen zur Werklieferung eines Schiffes, etwa Leistungen an eine Werft, wie Lieferung einer Schiffsschraube/eines Schiffsmotors, die zum Einbau in ein neu herzustellendes Seeschiff benötigt werden) fallen nicht unter die Steuerbefreiung, da zum Zeitpunkt der Leistung regelmäßig noch kein begünstigtes Wasserfahrzeug vorhanden ist (vgl. Tz. 2 und Beispiel Tz. 7.2). Es handelt sich nicht um eine vorangehende Handelsstufe bei der Lieferung eines Wasserfahrzeugs im Sinne des § 8 Abs. 1 Nr. 1 UStG. Wären diese Leistungen nämlich unmittelbar an den Betreiber des Seeschiffes bewirkt worden, wären sie ebenfalls nicht nach dieser Regelung steuerbefreit.

Die Steuerbefreiung bezieht sich auch nach Ergehen des BMF-Schreibens [12] unverändert auf die in § 8 Abs. 1 UStG bezeichneten Leistungen. Insbesondere Leistungen der Wartung eines Seeschiffes bzw. Lieferungen, die zur Ausrüstung eines Seeschiffes bestimmt sind, setzen voraus, dass das Seeschiff als solches bereits vorhanden ist. Somit sind identische Leistungen, die lediglich der Herstellung eines Seeschiffes dienen bzw. Leistungen während des Baus eines Seeschiffes nicht von der Steuerbefreiung für Vorumsätze in der Seeschifffahrt umfasst.

3.2 Feststehen der Zweckbestimmung (keine zwingende Identität zwischen der Leistung auf der Vorstufe und der Leistung auf der nachfolgenden Stufe)

Die in § 8 Abs. 1 UStG genannten Umsätze können auf einer Vorstufe, soweit sie die Voraussetzungen in Abschn. 8.1 UStAE erfüllen (also auch dann steuerfrei wären, wenn sie unmittelbar an einen Betreiber eines Seeschiffes bewirkt worden wären), selbst dann als steuerfreie Vorumsätze in der Seeschifffahrt behandelt werden, wenn sie nicht identisch mit Leistungen auf einer nachfolgenden Stufe sind, aber ihrem Wesensgehalt nach vollumfänglich in eine Leistung auf der nachfolgenden Stufe eingegangen sind. Entsprechend kann ein Vorumsatz in einer Lieferung, Werklieferung oder Werkleistung bestehen, der nachfolgende Umsatz aber in einer ggf. umfangreicheren Lieferung, Werklieferung oder Werkleistung, (vgl. Beispiele Tz. 7.1 und Tz. 7.2).

Die Formulierung „ihrem Wesen nach“ in Abschn. 8.1 Abs. 1 S. 3 UStAE entspricht den Ausführungen im [13]. Ergibt sich danach bereits aus der betreffenden Lieferung oder sonstigen Leistung selbst, dass diese ihrer Art nach unmittelbar mit dem Bedarf von begünstigten Schiffen verknüpft ist, können auch Leistungen auf vorhergehenden Handelsstufen steuerfrei sein, wenn im Zeitpunkt dieser Leistungen deren endgültige Verwendung für den Bedarf des vorhandenen Seeschiffes feststeht. Insbesondere sind hiermit auch Lieferungen von Gegenständen zur Ausrüstung und Versorgung der Seeschiffe im Reihengeschäft, an deren Ende der Lieferkette ein Betreiber eines Seeschiffes steht, erfasst.

Können Leistungen sowohl als Schiffsbedarf als auch in anderen Bereichen verwendet werden, schließt das die grundsätzliche Anwendbarkeit der Steuerbefreiung nicht aus, soweit die endgültige Verwendung der Leistungen für den Bedarf eines begünstigten Schiffes (§ 8 Abs. 1 Nr. 1 UStG) feststeht.

4. Nachweis der Verwendung für den Bedarf eines Seeschiffes

Steht im Zeitpunkt der Leistung deren endgültige Verwendung für den Bedarf eines Seeschiffes fest und ist die endgültige Zweckbestimmung der Leistung bereits aufgrund der Befolgung der steuerlichen Buchführungs- und Aufzeichnungspflichten (Beleg- und Buchnachweis) sowie der Befolgung der Aufbewahrungspflichten und nicht erst durch besondere Kontroll- und Überwachungsmechanismen (die zusätzlich eingeführt werden müssten) nachvollziehbar, kann sich die Steuerbefreiung auch auf vorhergehende Stufen erstrecken (vgl. Abschn. 8.1 Abs. 1 S. 3 UStAE).

Die Steuerbefreiung ist somit auf Basis des bisher bereits geltenden Regelungsgefüges betreffend die Buchführungs- und Aufzeichnungspflichten nachzuweisen. Hieraus müssen sich die Voraussetzungen für das Vorliegen der Steuerbefreiung ergeben. Die Nachweispflichten richten sich grundsätzlich nach den Umständen des Einzelfalls.

Aus dem Nachweis der Zweckbestimmung muss sich ergeben, für welches konkrete, eindeutig identifizierbare (bereits vorhandene) Seeschiff i. S. d. § 8 Abs. 1 UStG die Leistung erbracht wird. Sollte der auf der Vorstufe leistende Unternehmer vom Leistungsempfänger nicht erfahren, für welches konkrete Projekt er seine Leistung erbringt (ob er einen Umsatz für ein bereits vorhandenes begünstigtes Seeschiff i. S. d. § 8 Abs. 1 UStG ausführt), kommt die Steuerbefreiung seines Umsatzes regelmäßig nicht in Betracht.

Bestätigt das bestellende Unternehmen dem leistenden Unternehmer z. B. schriftlich, dass die bestellte Ware für ein bereits vorhandenes Seeschiff i. S. d. § 8 Abs. 1 UStG bezogen wird, ist dieses als Nachweis ausreichend. Weiterhin kann sich der Zweck auch aus Verträgen, Bestellungen oder anderen Belegen ergeben. Diese Zweckbestimmung muss der leistende Unternehmer aus seinen Buchführungs- und Aufzeichnungspflichten (zu den Aufzeichnungs- und Aufbewahrungspflichten vgl. § 144 Abs. 3 AO; zum Buchnachweis vgl. § 18 Abs. 1 i. V. m. § 13 Abs. 1 u. 2 Nr. 1 bis 4 UStDV) nachweisen können.

4.1 Gutglaubensschutz für den leistenden Unternehmer

Sollte der die Vorstufenleistung empfangende Unternehmer seinerseits die Leistung nicht wie vertraglich vereinbart für einen begünstigten Umsatz der Seeschifffahrt verwenden (z. B. im Reihengeschäft), könnte - nach den Umständen des jeweiligen Einzelfalls - der leistende Unternehmer hinsichtlich der Steuerbefreiung seiner Leistung ggf. Gutglaubensschutz genießen, wenn im Zeitpunkt seiner Leistung deren endgültige Verwendung für den Bedarf eines Seeschiffes feststand.

4.2 Beispiel

Liefert ein Unternehmer Schiffsequipment (z. B. nautische Geräte) an einen Unternehmer, der nicht selber Betreiber eines Seeschiffes ist, sondern diese nautischen Geräte selber an eine Schifffahrtsgesellschaft weiter veräußert, kann die Lieferung unter die Steuerbefreiung i. S. d. § 4 Nr. 2 i. V. m. § 8 Abs. 1 Nr. 2 UStG fallen. Allein die Tatsache, dass der Gegenstand aufgrund seiner Eigenschaft ausschließlich auf einem Seeschiff verwendet werden kann, ist für die Steuerbefreiung jedoch nicht ausreichend. Es muss feststehen, für welches konkret identifizierbare bereits vorhandene Seeschiff der Gegenstand verwendet werden soll (vgl. Tz. 4). Dieses muss der liefernde Unternehmer aus seinen Buchführungs- und Aufzeichnungspflichten nachweisen können. Eine Bestätigung durch das bestellende Unternehmen, dass das nautische Gerät für ein bereits konkret identifizierbares vorhandenes Wasserfahrzeug verwendet werden soll, wäre als Nachweis ausreichend.

5. Behandlung von Anzahlungen: Erteilung von Anzahlungsrechnungen vor Erfüllung der Voraussetzungen des § 8 Abs. 1 UStG (das Wasserfahrzeug ist noch nicht vorhanden)/Ausführung der Leistung zu dem Zeitpunkt, in dem die Voraussetzungen des § 8 Abs. 1 UStG erfüllt sind (das Wasserfahrzeug ist vorhanden)

Die folgenden Ausführungen sind aufgrund der aktualisierten Bestimmungen zum „Vorhandensein“ eines Wasserfahrzeugs überholt. Sie finden jedoch noch Anwendung bei Inanspruchnahme der Nichtbeanstandungsregelung (vgl. Tz. 2).

Zum Zeitpunkt der Ausstellung der Anzahlungsrechnungen liegen die Voraussetzungen der Steuerbefreiung i. S. d. § 4 Nr. 2 i. V. m. § 8 Abs. 1 UStG nicht vor bzw. ist bei Vereinnahmung der Anzahlungen nicht absehbar, ob die Voraussetzungen für die Steuerbefreiung erfüllt werden. Die Anzahlungsrechnungen sind zu versteuern (vgl. § 13 Abs. 1 Nr. 1 Buchst, a S. 4 UStG). Ergibt sich im Nachhinein, dass die Leistung der Steuerbefreiung i. S. d. § 4 Nr. 2 i. V. m. § 8 Abs. 1 UStG unterliegt (z. B. bei Fertigstellung der Arbeiten nach dem Aufschwimmen im Trockendock, zu diesem Zeitpunkt sind die Voraussetzungen des § 8 Abs. 1 UStG erfüllt), ist die Bemessungsgrundlage in entsprechender Anwendung des § 17 Abs. 2 Nr. 2 UStG zu berichtigen (vgl. [14]; Abschn. 13.5 Abs. 4 S. 2 u. 3 UStAE).

Bei den Anzahlungsrechnungen handelt es sich um keine Rechnungen i. S. d. § 14c Abs. 1 UStG. Eine Rechnungsberichtigung i. S. d. § 14c Abs. 1 UStG ist somit nicht notwendig, soweit die Schlussrechnung zutreffend erteilt wird (Anrechnung der Anzahlungsrechungen inklusive USt; kein gesonderter Ausweis der Umsatzsteuer in der Schlussrechnung aufgrund des steuerfreien Umsatzes). Der leistende Unternehmer hat aufgrund des § 17 Abs. 2 Nr. 2 UStG ggü. dem FA seine Umsatzsteuer sowie der Leistungsempfänger ggü. seinem FA den Vorsteuerabzug zu berichtigen.

6. Konkurrenzsituation zu anderen Steuerbefreiungen

Bei der Steuerbefreiung i. S. d. § 4 Nr. 2 i. V. m. § 8 Abs. 1 UStG handelt es sich um eine Mussvorschrift. Ein Wahlrecht für den Unternehmer, ob die Vorschrift anzuwenden ist, besteht nicht.

Eine Ausnahme gilt, soweit neben der Steuerbefreiung für Umsätze der Seeschifffahrt (§ 4 Nr. 2 i. V. m. § 8 Abs. 1 UStG) auch die Vorschriften der Steuerbefreiung für Ausfuhrlieferungen (§ 4 Nr. 1 a Buchstabe a i. V. m. § 6 UStG) und/oder der Steuerbefreiung für innergemeinschaftliche Lieferungen (§ 4 Nr. 1 Buchstabe b i. V. m. § 6a UStG) erfüllt sind. Die Vorschriften stehen gleichrangig nebeneinander. Je nachdem, über welchen Nachweis der Unternehmer verfügt, liegt die Entscheidungsbefugnis, welche dieser Steuerbefreiungen er in Anspruch nehmen will, bei ihm (vgl. USt-Kartei S 7130 Karte 1).

Praxisfälle

Beispiel 1

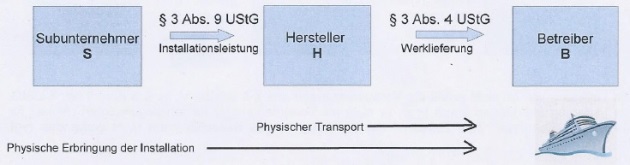

B ist Betreiber eines i. S. v. § 8 Abs. 1 Nr. 1 UStG begünstigten vorhandenen Seeschiffes. Betreiber B bestellt bei dem Hersteller von Schiffsdieselmotoren, H, einen neuen Motor für das begünstigte Seeschiff, sowie dessen Installation und Inbetriebnahme. Hersteller H stellt den Motor selber her und beauftragt den Subunternehmer S mit der Installation des Motors. Die vom Hersteller H geschuldete Werklieferung umfasst die auf der Vorstufe durch den Subunternehmer S geschuldete Installationsleistung.

Die Werklieferung des Herstellers H ist als Umsatz für die Seeschifffahrt einzuordnen (§ 4 Nr. 2 i. V. m. § 8 Abs. 1 UStG).

Die Installationsleistung des S geht in der Werklieferung des H auf und ist damit Teil der Handelskette, sie ist vollumfänglich in der Werklieferung enthalten. Nicht entscheidend ist, dass auf der folgenden Stufe durch die hinzutretenden Lieferelemente von H eine Werklieferung erbracht wird. Die Installationsleistung des S fällt als Umbau oder Instandsetzung eines begünstigten Wasserfahrzeugs unter § 8 Abs.1 Nr. 1 UStG, sofern im Zeitpunkt der Leistung deren endgültige Verwendung für den Bedarf eines Seeschiffes feststeht und die endgültige Zweckbestimmung der Leistung nicht erst durch besondere Kontroll- und Überwachungsmechanismen nachvollziehbar ist (vgl. Tz. 3.2; Tz. 4).

7.2

Beispiel 2

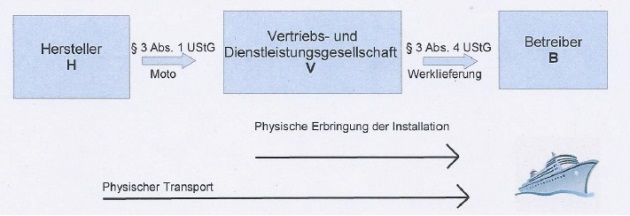

B ist Betreiber eines i. S. v. § 8 Abs. 1 Nr. 1 UStG begünstigten vorhandenen Seeschiffes. Betreiber B bestellt bei der Vertriebs- und Dienstleistungsgesellschaft, V, einen neuen Motor für das begünstigte Seeschiff, sowie dessen Installation und Inbetriebnahme. Die Vertriebs- und Dienstleistungsgesellschaft V bestellt den Motor bei dem Hersteller H und führt die Installation durch eigene Ingenieure aus. Die von der Vertriebs- und Dienstleistungsgesellschaft V geschuldete Werklieferung umfasst die auf der Vorstufe durch den Hersteller H geschuldete Lieferung.

V erbringt eine Werklieferung, die die Voraussetzungen des § 4 Nr. 2 i. V. m. § 8 Abs. 1 UStG erfüllt. Die von H als Vorstufenumsatz erbrachte Lieferung fällt ebenfalls unter die Steuerbefreiung i. S. d. § 4 Nr. 2 i. V. m. § 8 Abs. 1 UStG. Sie ist vollumfänglich in der Werklieferung enthalten und somit Teil der Handelskette (vgl. Tz. 3.2; Tz. 4 und Beispiel 7.1).

7.3

Beispiel 3

B ist Betreiber einer Handelsflotte baugleicher Seeschiffe. Die Seeschiffe der Handelsflotte sind gem. § 8 Abs. 1 Nr. 1 UStG begünstigt. Zur Erweiterung seiner Handelsflotte bestellt Betreiber B bei der Werft W ein weiteres Seeschiff gleicher Bauart. Betreiber B beabsichtigt, dieses als Teil seiner Handelsflotte ausschließlich in begünstigter Art und Weise zum Erwerb durch die Seeschifffahrt zu nutzen. Im Rahmen der Herstellung des Seeschiffs bestellt die Werft W einen Schiffsmotor bei Hersteller H.

Die Lieferung von W an B erfüllt die Voraussetzungen des § 4 Nr. 2 i. V. m. § 8 Abs. 1 Nr. 1 UStG. Die Lieferung des Motors durch H an W stellt als Vorstufenumsatz keinen begünstigten Umsatz für die Seeschifffahrt dar. Zum Zeitpunkt der Lieferung ist das Seeschiff noch nicht vorhanden (vgl. Tz. 3.1).

Abwandlung:

W

führt für B Reparaturen an bereits existierenden Seeschiffen i. S. d. § 8 Abs.

1 UStG aus. Hersteller H liefert die für die Reparatur benötigten Gegenstände

an die Werft W.

In dieser Konstellation führt W an B unstreitig einen steuerfreien Umsatz i. S. d. § 4 Nr. 2 i. V. m. § 8 Abs. 1 Nr. 1 UStG aus.

H führt bei Vorliegen der Voraussetzungen i. S. d. § 4 Nr. 2 i. V. m. § 8 Abs. 1 UStG an W ebenfalls einen steuerfreien Umsatz aus, da zum Zeitpunkt der Lieferung das Seeschiff i. S. d. § 8 Abs. 1 UStG bereits vorhanden ist. Voraussetzung ist, dass im Zeitpunkt der Leistung durch H die endgültige Verwendung für den Bedarf eines Seeschiffes feststeht und die endgültige Zweckbestimmung der Leistung nicht erst durch besondere Kontroll- und Überwachungsmechanismen nachvollziehbar ist (vgl. Tz. 3.1; Tz. 4)

Landesamt für Steuern

Niedersachsen v. - S 7155 - 83-St 186

Auf diese Anweisung wird Bezug genommen in folgenden Gerichtsentscheidungen:

Fundstelle(n):

UR 2020 S. 321 Nr. 8

LAAAH-41256

1Az.: C 33/16, BStBl II 2017 S. 1027

2Az.: III C 3 - S 7155/16/10002; BStBl I 2017 S. 1349

3Az.: III C 3 - S 7155/16/10002; BStBl I 2018 S. 1012

4Az.: III C 3 - S 7155/19/10001; BStBl I 2019 S. 591

5Az.: III C 3 - S 7155/19/10001; BStBl I 2019 S. 591

6Az.: C 33/16, BStBl II 2017 S. 1027

7Az.: III C 3 - S 7155/16/10002; BStBl I 2017 S. 1349

8Az.: III C 3 - S 7155/16/10002; BStBl I 2018 S. 1012

9Az.: III C 3 - S 7155/19/10001; BStBl I 2019 S. 591

10Az.: III C 3 - S 7155/19/10001; BStBl I 2019 S. 591

11Vgl. allgemeine zollrechtliche Vorschriften für die Auslegung des Warenverzeichnisses (AV); https://www.gtai.de/gtai-de/trade/zoll/basiswissen-73438

12Vgl. BStBl I 2017 S. 1349 : BStBl I 2018 1012

13Az.: C 33/16, BStBl II 2017 S. 1027

14Az.: V R 42/10, BStBl II 2012 S. 248