Nachteilsausgleich für Elektro- und Hybridelektrofahrzeuge bei der Ermittlung des privaten Nutzungsvorteils

Retrospektive Gesetzesfolgenabschätzung Stand

Inhalt

Tabelle in neuem Fenster öffnen

1

|

Auftrag zur retrospektiven Gesetzesfolgenabschätzung

|

3

| |

2

|

Untersuchungsgegenstand

|

3

| |

2.1

|

Der pauschalierte Wertansatz

|

4

| |

2.2

|

Ansatz der tatsächlichen Kosten

|

5

| |

2.3

|

Geldwerter Vorteil eines Arbeitnehmers

|

5

| |

2.4

|

Steuerlicher Nachteilsausgleich für Elektrofahrzeuge

|

5

| |

3

|

Datenlage

|

7

| |

4

|

Evaluierung

|

8

| |

4.1

|

Entwicklung der Listenpreise von Elektrofahrzeugen

|

9

| |

4.2

|

Preisentwicklung der Batteriesysteme als Ersatzteile

|

11

| |

4.3

|

Gesondertes Leasing von Batteriesystemen

|

12

| |

4.4

|

Internationale Studien zur Preisentwicklung der Batterien

|

12

| |

5

|

Bewertung der Evaluationsergebnisse

|

15

| |

6

|

Fundstellenverzeichnis

|

17

| |

TABELLENVERZEICHNIS

Tabelle in neuem Fenster öffnen

TABELLE 1: | BEGRENZUNG DES STEUERLICHEN NACHTEILSAUSGLEICHS

| 6 |

ABBILDUNGSVERZEICHNIS

Tabelle in neuem Fenster öffnen

ABBILDUNG 1: | ABSCHMELZEN DES PAUSCHALEN NACHTEILSAUSGLEICHS

| 7 |

ABBILDUNG 2: | PREISENTWICKLUNG VON AUSGEWÄHLTEN ELEKTROFAHRZEUGEN IN DEUTSCHLAND

| 10 |

ABBILDUNG 3: | ENTWICKLUNG DER PREISE DER BATTERIESYSTEME FÜR ELEKTROFAHRZEUGE

| 13 |

ABBILDUNG 4: | ENTWICKLUNG DER LEISTUNG DER BATTERIESYSTEME

| 15 |

1 Auftrag zur retrospektiven Gesetzesfolgenabschätzung

Durch das Amtshilferichtlinie-Umsetzungsgesetz vom [1] wurde eine Regelung zur besonderen Bewertung der privaten Nutzung von betrieblichen Elektrofahrzeugen oder extern aufladbaren Hybridelektrofahrzeugen (Plug-in-Hybrid) in § 6 Absatz 1 Nr. 4 Satz 2 und 3 Einkommensteuergesetz (EStG) eingefügt.

Eine Evaluierung dieser neuen Vorschrift ist nach der Begründung zum Gesetzentwurf vorgesehen. [2]

Das Bundesministerium der Finanzen (BMF) hat das Bundeszentralamt für Steuern (BZSt), Referat Q 5, Fachbereich Gesetzesfolgenabschätzung, mit der Durchführung der retrospektiven Gesetzesfolgenabschätzung gemäß Schreiben vom [3] und [4] beauftragt. Grundlage für die Evaluierung ist das mit dem BMF abgestimmte Konzept des . [5]

2 Untersuchungsgegenstand

In dieser Evaluation wird die steuerliche Behandlung von für betriebsfremde Zwecke verwendeten Fahrzeugen mit (teil-)elektrischem Antrieb gegenüber Fahrzeugen mit anderen Antriebsarten untersucht.

Elektrofahrzeuge sind Kraftfahrzeuge, die ausschließlich durch Elektromotoren angetrieben werden, die ganz oder überwiegend aus mechanischen oder elektrochemischen Energiespeichern gespeist werden. [6] Hybridelektrofahrzeuge sind Kraftfahrzeuge, die auch ausschließlich durch Elektromotoren angetrieben werden können und zusätzlich über eine andere Antriebsquelle (i. d. R. einen Verbrennungsmotor) verfügen. Regelungsgegenstand dieser Vorschrift sind nur Elektrofahrzeuge und Hybridelektrofahrzeuge, deren mechanische oder elektrochemische Speicher extern aufladbar sind. [7]

Aus Gründen der Vereinfachung wird in der Folge der Begriff ‚Elektrofahrzeug‘ einheitlich und umfassend für die extern aufladbaren Elektrofahrzeuge und Hybridelektrofahrzeuge im Sinne der zu untersuchenden Vorschrift verwendet.

Der sogenannte steuerliche Nachteilsausgleich soll bei Elektrofahrzeugen die Kosten für die im Listenpreis enthaltenen Batteriesysteme abfedern und insoweit eine Gleichstellung mit Fahrzeugen mit Verbrennungsmotor bei der Besteuerung der Entnahme/des geldwerten Vorteils für die private Nutzung herbeiführen.

Die Nutzung von zu einem Betrieb gehörenden Kraftfahrzeugen für betriebsfremde Zwecke wird als Entnahme bezeichnet, die nach § 6 Absatz 1 Nummer 4 EStG zu bewerten ist.

2.1 Pauschaler Wertansatz

Der Wertansatz der betriebsfremden Nutzung von Kraftfahrzeugen wird typisierend nach der sog. Listenpreismethode oder 1 Prozent-Regelung ermittelt. Er beträgt für jeden Kalendermonat 1 Prozent des auf volle Hundert Euro abgerundeten inländischen Listenpreises im Zeitpunkt der Erstzulassung zuzüglich der Kosten für Sonderausstattungen einschließlich der Umsatzsteuer. Wenn das Fahrzeug das ganze Kalenderjahr genutzt wird, sind somit 12 Prozent des Listenpreises als Entnahme anzusetzen.

Wird das Kraftfahrzeug auch für die Fahrten zwischen Wohnung und Betriebsstätte genutzt, dürfen die Aufwendungen in Höhe des positiven Unterschiedsbetrages zwischen 0,03 Prozent des für die Anwendung der 1-Prozent-Regelung angesetzten Listenpreises pro Entfernungskilometer und Kalendermonat und der Entfernungspauschale nicht als Betriebsausgaben abgezogen werden. Gleiches gilt für Familienheimfahrten. Hier wird eine Pauschale von 0,002 Prozent für jeden Entfernungskilometer gegengerechnet. [8]

Bei der Anwendung der vorgenannten pauschalierten Wertansätze wird im Fall von Elektrofahrzeugen der Listenpreis um die in diesem enthaltenen Kosten für das Batteriesystem in pauschaler Höhe gemindert.

2.2 Ansatz der tatsächlichen Kosten

Die Entnahme für die private Kraftfahrzeugnutzung ist nicht nach der 1-Prozent-Regelung zu bewerten, wenn der Steuerpflichtige die für das Kraftfahrzeug insgesamt entstehenden Aufwendungen und das Verhältnis der privaten zu den übrigen Fahrten durch die Führung eines ordnungsgemäßen Fahrtenbuches nachweist (Fahrtenbuchmethode). In diesem Fall sind die tatsächlich auf die private Nutzung des Kraftfahrzeugs entfallenden Aufwendungen als Entnahme zu erfassen. [9] Der Nachweis der tatsächlichen Kosten ist auch für die Fahrten zwischen Wohnung und Betriebsstätte und für Familienheimfahrten zulässig. [10]

Bei dem Ansatz der tatsächlichen Kosten werden, analog zum pauschalierten Wertansatz, im Fall von Elektrofahrzeugen die Aufwendungen um die darin enthaltenen Kosten für das Batteriesystem in Höhe des pauschalen Minderungsbetrages gemindert.

2.3 Geldwerter Vorteil eines Arbeitnehmers

Für die Bewertung des geldwerten Vorteils aus der Überlassung eines betrieblichen Kraftfahrzeugs an einen Arbeitnehmer zur privaten Nutzung gelten die Ausführungen zur 1-Prozent-Regel und zur Fahrtenbuchmethode entsprechend.

Wird der geldwerte Vorteil nach der 1 Prozent-Regelung besteuert, so ist der geldwerte Vorteil um monatlich 0,03 Prozent des Listenpreises für jeden Kilometer der Entfernung zwischen Wohnung und erster Tätigkeitsstätte zu erhöhen, wenn das Kraftfahrzeug auch für diese Fahrten genutzt werden kann.

2.4 Steuerlicher Nachteilsausgleich für Elektrofahrzeuge

Zum Zeitpunkt des Inkrafttretens der Regelung des § 6 Absatz 1 Nummer 4 Satz 2 und 3 EStG hatten elektrisch angetriebene Fahrzeuge einen höheren Listenpreis als vergleichbare Fahrzeuge mit Verbrennungsmotoren. [11] Durch den höheren Listenpreis sind die steuerlich maßgeblichen Werte nach dem pauschalierten Wertansatz sowie nach dem Ansatz der tatsächlichen Kosten höher als bei nichtelektrisch angetriebenen Fahrzeugen.

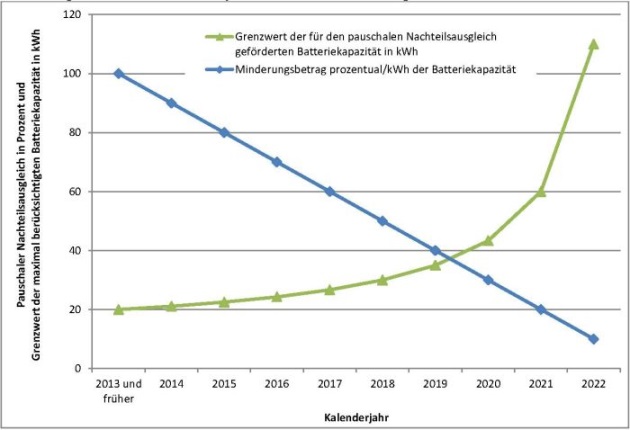

Der Ausgleich des durch den höheren Listenpreis entstehenden Nachteils soll durch eine pauschale Minderung des steuerlich zu berücksichtigenden Listenpreises erreicht werden. Hierzu ist der Listenpreis eines Elektrofahrzeugs um die darin enthaltenen Kosten des Batteriesystems im Zeitpunkt der Erstzulassung des Kraftfahrzeugs zu mindern. Der Listenpreis mindert sich für Fahrzeuge, die vor dem angeschafft wurden, um 500 Euro pro Kilowattstunde der Batteriekapazität. Bei einer Anschaffung in einem späteren Jahr verringert sich der Betrag von 500 Euro um je 50 Euro für jedes Folgejahr. [12] Somit wird der Listenpreis für in 2022 gekaufte Fahrzeuge letztmalig um einen Betrag von 50 Euro pro Kilowattstunde gemindert. Die Minderung des Listenpreises darf in 2013 den Höchstbetrag von 10.000 Euro nicht übersteigen. Dieser Höchstbetrag mindert sich pro Jahr um 500 Euro. [13] Für in 2022 gekaufte Fahrzeuge beträgt der Höchstbetrag 5.500 Euro. Die folgende Tabelle gibt eine Übersicht über die Begrenzung der Höchstbeträge in Abhängigkeit von dem Jahr der Erstzulassung.

Tabelle in neuem Fenster öffnen

Jahr der Erstzulassung | Minderungsbetrag in Euro/kWh der Batteriekapazität | Höchstbetrag in Euro | Grenzwert der für den pauschalen Nachteilsausgleich geförderten Batteriekapazität in kWh |

2013 und früher | 500 | 10.000 | 20,0 |

2014 | 450 | 9.500 | 21,1 |

2015 | 400 | 9.000 | 22,5 |

2016 | 350 | 8.500 | 24,3 |

2017 | 300 | 8.000 | 26,7 |

2018 | 250 | 7.500 | 30,0 |

2019 | 200 | 7.000 | 35,0 |

2020 | 150 | 6.500 | 43,3 |

2021 | 100 | 6.000 | 60,0 |

2022 | 50 | 5.500 | 110,0 |

In 2013 beträgt der Grenzwert der für den pauschalen Nachteilsausgleich geförderten Batteriekapazität 20 Kilowattstunden. Durch die ungleich verlaufende Reduktion des Minderungsbetrags pro Kilowattstunde im Verhältnis zum Höchstbetrag der Minderung liegt der Grenzwert der Batteriekapazität in 2022 bei 110 Kilowattstunden.

Es drängt sich die Schlussfolgerung auf, dass der Gesetzgeber im zeitlichen Verlauf des Anwendungszeitraums der Vorschrift von einer stark steigenden Batteriekapazität bei den Elektrofahrzeugen ausgegangen ist. Belege dafür lassen sich jedoch in den Materialien der Gesetzgebung nicht finden. Ein anderer Grund könnte sein, dass für eine einfachere Handhabung der Vorschrift lineare Abschmelzungsbeträge bei dem pauschalen Minderungsbetrag für die Batteriekapazität und für den Höchstbetrag des pauschalen Nachteilsausgleichs gewählt wurden. Aber auch für eine solche Annahme lassen sich keine Belege finden.

Die nachstehende Abbildung zeigt die Wirkung der betragsmäßig linearen Verringerung der beiden Beträge auf.

Abbildung 1: Abschmelzen des pauschalen Nachteilsausgleichs

Die Grenzwerte des Höchstbetrags des pauschalen Nachteilsausgleichs für die Jahre 2021 und 2022 führen – im Verhältnis zu den Jahren bis 2020 – zu einer deutlichen Steigerung der geförderten Batteriekapazität.

3 Datenlage

Eine eigene, durch das BZSt durchgeführte Datenerhebung, wird im Hinblick auf den Aufwand und die Besonderheiten des Evaluierungsgegenstands nicht durchgeführt.

Diverse Studien und Fachbeiträge zu den Entwicklungen im Bereich der Batteriesysteme für Elektrofahrzeuge sind im Internet verfügbar. Auf der Grundlage der hieraus gewonnenen Informationen wird diese Evaluation durchgeführt. Zur Absicherung der Richtigkeit von aus diesen Fundstellen herangezogenen Daten werden im Rahmen der Evaluierung alle gefunden Werte gegeneinander gestellt.

Auch die Entwicklung der Listenpreise von Elektrofahrzeugen wird im Internet recherchiert. Hierbei wird ein besonderes Augenmerk auf Fahrzeuge gerichtet, deren Batteriepreise gesondert ausgewiesen werden.

In Anbetracht des vorgesehenen Evaluierungsabschlusses innerhalb von 2017 werden für die Evaluierung Materialien verwendet, die vor dem verfügbar sind.

4 Evaluierung

Der steuerliche Nachteilsausgleich des § 6 Absatz 1 Nummer 4 Satz 2 und 3 EStG soll nach dem Willen des Gesetzgebers den Umstand kompensieren, dass Elektrofahrzeuge im Zeitpunkt des Inkrafttretens der Vorschrift regelmäßig einen höheren Listenpreis hatten als vergleichbare sonstige Fahrzeuge mit anderen Antriebsarten. [14] Der Gesetzgeber hat die Regelung dergestalt ausformuliert, dass die Annahme eines sinkenden Preisniveaus für Elektrofahrzeuge zugrunde gelegt wird. Das Preisniveau sinkt dabei nicht zwingend in absoluten Zahlen. So könnte z. B. durch eine Steigerung der Batteriekapazität die Reichweite der Elektrofahrzeuge vergrößert und damit ein Mehrwert geschaffen werden. Bliebe der Fahrzeugpreis unverändert, würde der erhöhte Nutzwert eine (verdeckte) Preisminderung sein. Entscheidend ist, dass der Mehrpreis für die Elektrofahrzeuge im Verhältnis zu vergleichbaren Fahrzeugen mit anderen Antriebsarten in Zukunft durch eine Steigerung der Produktionsmenge verringert werden kann. In der Betriebswirtschaft ist das Phänomen der kostengünstigen Massenproduktion als Skaleneffekt [15] bekannt.

Der Begriff der Batterie wird in dieser Evaluation genutzt, obgleich es sich bei den Energiespeichern in Elektrofahrzeugen um Akkumulatoren handelt. Im Fahrzeugbau wird zwischen der Traktionsbatterie, die zum Antrieb des Fahrzeugs dient, und der übrigen Spannungsversorgung für Licht, Radio und sonstige Verbraucher durch eine separate (Starter-)Batterie unterschieden. Die Traktionsbatterie arbeitet bei Elektroautos oft mit Nennspannungen von 350 bis 400 Volt. Die übrige Spannungsversorgung, der nicht dem Antrieb dienenden Teile, nutzt in der Regel Spannungen zwischen 12 und 48 Volt. Beide Systeme bestehen isoliert nebeneinander. Im Folgenden wird das Augenmerk auf die Fertigungskosten und Leistungsfähigkeit der Traktionsbatterie gerichtet. Als Bezeichnung dieser Energiespeicher hat sich in der Praxis der Begriff ‚Batteriesystem‘ oder einfach ‚Batterie‘ durchgesetzt. Diese Bezeichnung wird daher auch in den Betrachtungen dieser Evaluation genutzt.

Die Datensammlung ist in vier Teile gegliedert. Im ersten Teil werden die Preisentwicklung von Elektrofahrzeugen über den Zeitraum der Untersuchung und der Verlauf der Preisdifferenzen zwischen Elektrofahrzeugen und den übrigen Fahrzeugen betrachtet. Der zweite Teil untersucht die Preisentwicklung von Batteriesystemen als gesondert gehandeltes Ersatzteil. Im dritten Teil werden gesondert vom Fahrzeug gekaufte oder geleaste Batteriesysteme behandelt. Und im vierten Teil werden internationale Studien zu den erwarteten Preisentwicklung und Kapazitätssteigerungen der Batteriesysteme ausgewertet.

4.1 Entwicklung der Listenpreise von Elektrofahrzeugen

Nach dem dieser Evaluation zugrunde liegenden Konzept sollen die Preise für bestimmte Elektrofahrzeuge im Verhältnis zu den entsprechend leistungsstarken Fahrzeugen mit Verbrennungsmotor ermittelt werden. Diese Ermittlung soll für das Jahr der erstmaligen Anwendung der zu evaluierenden Regelung und die Folgejahre durchgeführt werden. Anhand der Preisentwicklung über den Zeitraum bis zum Abschluss der Evaluierung in 2017 soll aufgezeigt werden, ob sich die Preise von Elektrofahrzeugen an die der Fahrzeuge mit Verbrennungsmotor annähern.

Die entsprechenden Recherchen zu den Fahrzeugpreisen haben ergeben, dass entweder der Zeitraum für die Beurteilung einer preislichen Annäherung der unterschiedlichen Antriebskonzepte zu kurz gewählt wurde oder dass die Preise der Elektrofahrzeuge auf dem deutschen Markt nicht allein von den Entwicklungs- und Fertigungskosten bestimmt werden.

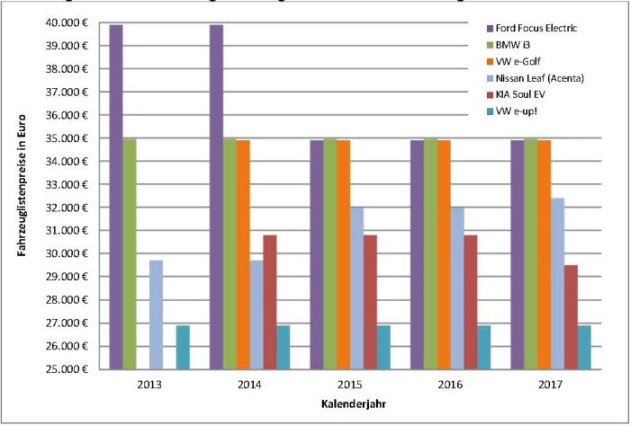

Die nachstehende Abbildung zeigt für sechs Elektrofahrzeuge die recherchierten Neuwagenpreise über den zeitlichen Verlauf bis Anfang 2017 auf. Die gewählten Elektrofahrzeuge gehören zu den auf dem deutschen Markt am häufigsten zum Straßenverkehr zugelassenen. Ein weiteres wichtiges Kriterium ist, dass diese Fahrzeuge innerhalb des Zeitraums der Untersuchung im Wesentlichen unverändert am Markt angeboten werden.

Abbildung 2: Preisentwicklung von ausgewählten Elektrofahrzeugen in Deutschland

Die Preise für den BMW i3 bleiben über den gesamten Zeitraum konstant. Das Gleiche gilt grundsätzlich auch für den VW e-Golf und den VW e-up!. Der Ford Focus Electric kostet in den Jahren 2013 und 2014 knapp 40 Tsd. Euro. Ab 2015 wurde der Preis für das unverändert angebotene Auto auf das Preisniveau der Konkurrenz abgesenkt und in den Folgejahren nicht mehr verändert. Ab 2017 wird die Kapazität der Batterie von 23 kWh auf 35 kWh angehoben. Der Fahrzeugpreis bleibt unverändert.

Ab dem Frühjahr 2017 wird die Batteriekapazität des e-Golf von 24,2 kWh auf 35,8 kWh erhöht. Der Preis für das Grundmodell steigt zeitgleich von 34.900 Euro auf 35.900 Euro. Hieraus könnte abgeleitet werden, dass die Erhöhung der Batteriekapazität um 11,6 kWh den Kaufpreis um 1.000 Euro steigen lässt. Das wiederum hieße, dass das gesamte Batteriesystem des aktuellen e-Golf nur rund 3.000 Euro kostet.

Der Nissan Leaf erhielt in 2015 zusätzlich zum Batteriesystem mit 24 kWh Leistung ein weiteres Angebot mit einer höheren Kapazität. Die Batterieleistung wird wahlweise von 24 kWh auf 30 kWh angehoben. Der Fahrzeugpreis erhöht sich bei der höheren Leistung von 29.690 Euro auf 31.960 Euro. Unterstellt, der Preisanstieg von 2.270 Euro entfiele allein auf die gestiegene Batteriekapazität, würde das einen Preis von 11.350 Euro für das Batteriesystem bedeuten. Tatsächlich weist die Preisliste für den Nissan Leaf sowohl vor als auch nach der Steigerung der Batteriekapazität einen gesonderten Batteriepreis von 5.900 Euro aus. Dieser Preis gilt für beide nebeneinander angebotenen Batteriesysteme mit 24 kWh und 30 kWh und damit unabhängig von der Leistung der Systeme.

Die Entwicklung der Batteriepreise kann nicht direkt aus der Entwicklung der Fahrzeugpreise abgeleitet werden. Offensichtlich haben zu viele andere Faktoren einen Einfluss auf den Preis der Fahrzeuge. Dies gilt insbesondere auch für die Einflüsse der Mitbewerber auf die Preisgestaltung. Prägnantes Beispiel hierfür ist der Ford Fokus Electric, der ohne technische Veränderungen um 5.000 Euro im Preis gesenkt wurde.

Auch eine Annäherung an die Preise für Fahrzeuge mit anderen Antriebsarten kann in dem untersuchten Zeitraum nicht festgestellt werden. Der Preisabstand von Elektrofahrzeugen zu den Fahrzeugen mit Verbrennungsmotor blieb über den gesamten Beobachtungszeitraum nahezu konstant. So kostet der VW e-Golf über den gesamten Zeitraum rund 10.000 Euro mehr als der in den Fahrleistungen vergleichbare VW Golf mit Benzinmotor.

Die Listenpreise der Fahrzeuge mit Verbrennungsmotor in der jeweiligen Basisausstattung der Modellreihe hat sich bei dem Beispielhaft herausgesuchten Ford Focus über den Betrachtungszeitraum von 2013 bis 2017 nicht geändert. Beim VW Golf ist der Preis von 2013 bis zu einem Facelift in 2017 um 3,7 vom Hundert gestiegen. [16] Somit haben sich die Elektrofahrzeuge auch nicht relativ an die Preise der Fahrzeuge mit Verbrennungsmotor angeglichen.

4.2 Preisentwicklung der Batteriesysteme als Ersatzteile

Ergänzend zu der Untersuchung der Preise für das Gesamtfahrzeug, wird die Entwicklung der Preise für Batteriesysteme als Ersatzteil betrachtet. Hierzu kann jedoch zu keinem der Hersteller ein Preis ermittelt werden. Dies kann daran liegen, dass Batteriesysteme bislang nicht als Ersatzteile angeboten oder benötigt werden. Wahrscheinlicher ist aber, dass die Systeme nicht komplett getauscht werden. Im Regelfall wird bei einem Leistungsabfall des Gesamtsystems nur das Teilmodul ausgetauscht, das den Leistungsabfall verursacht hat. Bei einem in Reihe geschalteten Zellenaufbau ist die schwächste Zelle für die Leistungsfähigkeit des gesamten Systems verantwortlich. Wird die schwächste Zelle ausgetauscht, steigt die Leistungsfähigkeit auf das Niveau der zweitschwächsten Zelle. Selten bis nahezu nie müssen alle Zellen bei einer in Reihe geschaltetem Zellverbund zum gleichen Zeitpunkt ersetzt werden. Als Ersatzteile werden bei dieser Annahme nur einzelne Zellen benötigt. Die diversen anderen Bauteile müssen bei einem Leistungsverlust des Batteriesystems grundsätzlich nicht ausgetauscht werden. Dies gilt insbesondere auch für die (softwaretechnische) Steuerung des Batteriesystems, das z. B. die Kühlung oder Heizung der Zellen und den Ladevorgang überwacht.

Eine Veränderung der Preise von Batteriesystemen kann daher auf der Grundlage der Ersatzteileversorgung nicht ermittelt werden.

4.3 Gesondertes Leasing von Batteriesystemen

Ebenso wie der Kauf eines Elektrofahrzeugs einschließlich des Batteriesystems ist es denkbar, dass das Batteriesystem gemietet oder geleast werden kann. Dieses Modell wird allerdings nur von derzeit zwei Herstellern angeboten. Für den Nissan Leaf kann das Batteriesystem entweder hinzugekauft werden oder es wird neben dem Kauf des Fahrzeugs ein Leasingvertrag für die Batterie abgeschlossen. Beim Kauf eines Renault Zoe ist es ausschließlich möglich, die Batterien zu leasen.

Sowohl die Preise für die in zwei Leistungsstufen verfügbaren Kaufbatterien des Nissan Leaf, als auch die alternativ wählbaren Leasingraten für das Batteriesystem haben sich in dem Betrachtungszeitraum nicht verändert. Auch die Preise für das Leasingsystem des Renault Zoe haben sich über den Untersuchungszeitraum nicht geändert.

Eine Änderung der Preise der Batteriesysteme lässt sich aus dieser Betrachtung nicht ableiten.

4.4 Internationale Studien zur Preisentwicklung der Batterien

Ein weiterer Ansatz dieser Evaluation zielt auf eine vollständig isolierte Betrachtung der Batteriepreise für die in den Elektrofahrzeugen verbauten Energiespeicher.

In den Medien wird in verschiedenen Beiträgen darüber berichtet, dass die Preise für die in den Elektrofahrzeugen verwendeten Batteriesysteme schneller als erwartet sinken. [17] Aus der Gegenüberstellung der Daten aus den derzeit frei im Internet verfügbaren Studien und Medienberichten [18] wird der Trend für die Preisentwicklung der Batteriesysteme für Elektrofahrzeuge abgeleitet. Der Betrachtungszeitraum erstreckt sich auf die Jahre von 2010 bis 2030. Damit ist der Zeitraum für die im Rahmen dieser Evaluation betrachtete Vorschrift mehr als abgedeckt.

Das Stockholm Environment Institute hat im Februar 2015 eine Studie [19] veröffentlicht, in der für den Zeitraum von 2007 bis 2014 eine Preisreduktion für Lithium-Ionen Batterien in Höhe von 14 Prozent pro Jahr ermittelt werden konnte. Bei den Batteriesystemen für Elektrofahrzeuge betrage der Preisverfall im selben Zeitraum hingegen nur 8 Prozent pro Jahr. Allein durch eine Verdoppelung der Produktionsmenge würde der Skaleneffekt Preissenkungen von 6 bis 9 Prozent ermöglichen.

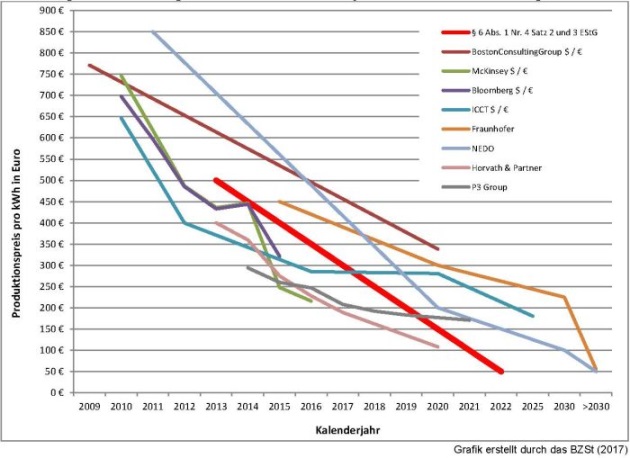

Für die Ergebnisse aller übrigen ausgewerteten Studien wird eine zusammenfassende Darstellung genutzt. Die nachfolgende Abbildung zeigt die Preisentwicklung der Batteriesysteme nach der Einschätzung verschiedener internationalen Studien an. Der leuchtend rote Graph zeigt die vom Gesetzgeber im Gesetz aufgenommene, im Verlauf der Jahre abnehmende Wirkung des steuerlichen Nachteilsausgleichs auf.

Abbildung 3: Entwicklung der Preise der Batteriesysteme für Elektrofahrzeuge

Grafik erstellt durch das BZSt (2017)

Dass die Preise auch für die bereits in der Vergangenheit liegenden Jahre differieren, liegt zum Teil an den unterschiedlichen Vorgehensweisen zur Ermittlung der Preise und an den unterschiedlichen Zeitpunkten, an denen die jeweiligen Studien abgeschlossen wurden. Außerdem wurde in einigen Fällen eine Umrechnung von Dollar in Euro erforderlich, um die Preise miteinander vergleichen zu können. Als Umrechnungskurs wurde der jeweils zum Ende des betreffenden Jahres von der boerse.de Finanzportal GmbH im Internet abgebildeten Kurs genutzt. [20] Alle Umrechnungen für die Jahre ab 2017 erfolgten mit dem Kurswert vom .

Die Abbildung 3 zeigt auf, dass der in § 6 Abs. 1 Nr. 4 EStG angenommene pauschale Nachteilsausgleich für Elektrofahrzeuge in seiner degressiven Ausgestaltung im Korridor der Einschätzungen aller betrachteten Studien liegt. Durch das Anlegen von (linearen) Trendlinien auf die einzelnen Studien, ist zu erkennen, dass in den Studien von der Boston Consulting Group, von Bloomberg und von NEDO von einem schnelleren Verfall der Batteriepreise ausgegangen wird, als es der Gesetzgeber im Rahmen des pauschalen Nachteilsausgleichs angenommen hat. Alle anderen Studien sehen weniger schnell sinkende Preise. In der Summe aller Prognosen liegt die gesetzliche Regelung auch bei einer Zugrundlegung von Trendlinien im Korridor aller Prognosen.

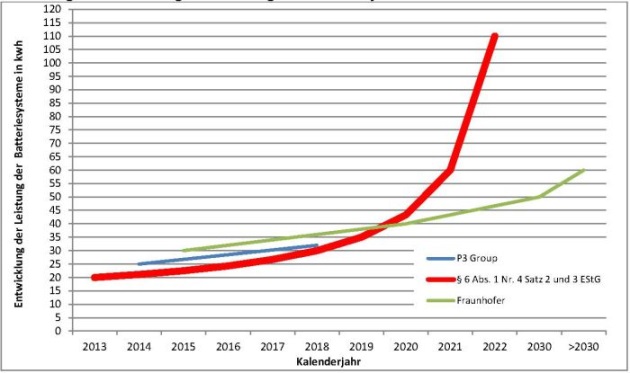

Neben der Betrachtung zum prognostizierten Verlauf der Preise, wird auch die Einschätzung zum Verlauf der Leistungsfähigkeit der Batteriesysteme untersucht. Auch hier war die Grundlage für die Betrachtung Veröffentlichungen von Studien und Fachartikeln. Die Frage der Entwicklung der Leistungssteigerung ist eher ein Randthema der betrachteten Studien. Lediglich die Studien der P3 Group und des Fraunhofer Instituts liefern klare Prognosen. Die nachfolgende Abbildung 4 zeigt die angenommenen Leistungssteigerungen auf.

Abbildung 4: Entwicklung der Leistung der Batteriesysteme

In der Abbildung ist zu sehen, dass der Gesetzgeber eine deutlichere Leistungssteigerung der Batteriesysteme angenommen hat, als es die übrigen Studien tun. In den letzten zwei Jahren, in denen der steuerliche Nachteilsausgleich gewährt wird, steigt die angenommene Leistungssteigerung stark an.

5 Bewertung der Evaluationsergebnisse

Der steuerliche Nachteilsausgleich für Elektrofahrzeuge wird in einem festen Betrag pro kWh der Batteriekapazität des jeweils genutzten Fahrzeugs bemessen. Hierdurch werden die hohen Herstellungskosten für die in Elektrofahrzeugen genutzten Batteriesysteme berücksichtigt. Der Gesetzgeber geht mit fortschreitender Entwicklung und der einsetzenden Massenproduktion solcher Systeme von einem Preisverfall aus. Der gewährte steuerliche Nachteilsausgleich wird deshalb über den Anwendungszeitraum der Vorschrift abgeschmolzen. Der in § 6 Abs. 1 Nr. 4 EStG prognostizierte Preisverfall der Batteriesysteme von Elektrofahrzeugen wurde mit den Ergebnissen aus unabhängigen Studien zu diesem Thema verglichen. Hierbei liegt der in § 6 Abs. 1 Nr. 4 EStG prognostizierten Preisverfall im Mittelfeld aller im Rahmen dieser Evaluation genutzten Studien. Das bei dem steuerlichen Nachteilsausgleich ein vollkommen linearer Preisverfall über den Zeitraum der Regelung angenommen wird, führt im Abgleich mit den zum Vergleich herangezogenen Studien tendenziell zu einem nicht vollständigen Nachteilsausgleich in der Endphase der Regelung. Eine verdeckte Subventionierung kann demnach ausgeschlossen werden.

Die zweite begrenzende Festlegung des steuerlichen Nachteilsausgleichs hat der Gesetzgeber mit einem Höchstbetrag der zu gewährenden Summe pro Elektrofahrzeug getroffen. Wird der Höchstbetrag durch den Ausgleich pro kWh geteilt, ist zu erkennen, dass von einem Anstieg der genutzten Batteriekapazitäten im Anwendungszeitraum der Regelung ausgegangen wird. Auch hierzu wurde ein Vergleich mit den Ergebnissen unabhängiger internationaler Studien durchgeführt. Danach liegt die Regelung zum steuerlichen Nachteilsausgleich mit der Annahme zu den steigenden Batteriekapazitäten in den ersten Jahren der Wirksamkeit der Regelung unter den Werten der Studien. Am Ende der Laufzeit der Regelung übertrifft die vermutete Steigerung die Annahmen der übrigen Prognosen deutlich. Dies bleibt jedoch insoweit ohne Wirkung, da sich die Höhe des steuerlichen Nachteilsausgleichs an der tatsächlichen Batteriekapazität des genutzten Fahrzeugs orientiert. In der Folge wird der Höchstbetrag mit Batteriesystemen, die unter den vermuteten Kapazitäten bleiben, nicht erreicht werden. Auch hier ist keine verdeckte Subvention zu erkennen.

Die im Laufe der technischen Entwicklung und der Preisentwicklung durch Massenfertigung sinkenden Fertigungskosten der Batterien für Elektrofahrzeuge wurden in § 6 Abs. 1 Nr. 4 Satz 2 und 3 EStG zutreffend abgebildet. Das Ziel der Vorschrift konnte jedoch nicht erreicht werden.

Wie die Evaluation gezeigt hat, werden Elektrofahrzeuge unabhängig von der Preisentwicklung der Batteriesysteme zu höheren Listenpreisen angeboten. Der Preisabstand von Elektrofahrzeugen zu den Fahrzeugen mit Verbrennungsmotor blieb über den gesamten Beobachtungszeitraum nahezu konstant. So kostet der VW e-Golf über den gesamten Zeitraum rund 10.000 Euro mehr als der in den Fahrleistungen vergleichbare VW Golf mit Benzinmotor. Einen Ausgleich des Besteuerungsnachteils für die private Nutzung von Elektrofahrzeugen zur Steigerung der Attraktivität als Dienstfahrzeug erreicht die Regelung im zeitlichen Verlauf zunehmend nur eingeschränkt.

6 Fundstellenverzeichnis

Zur Ermittlung der Preisentwicklung von ausgewählten Elektrofahrzeugen wurden folgende Quellen genutzt:

Tabelle in neuem Fenster öffnen

Modell | Jahr | Fundstelle |

alle | 2016 | |

BMW I3 | 2017 | |

2013 | ||

KIA Soul EV | 2017 | |

2015 | ||

2014 | ||

VW e-up! | 2017 | |

2015 | ||

2013 | ||

VW e-Golf | 2017 | |

2014 | ||

Ford Focus Electric | 2017 | |

2015 | ||

2014 | ||

2013 | ||

Nissan Leaf | 2017 | |

2015 | ||

2014 | ||

2013 |

Die folgende Übersicht weist die Studien und Medienberichte aus, die als Grundlage für die Ermittlung der Preise und der Leistung der Batteriesysteme genutzt wurden. Die Auflistung erfolgt in alphabetischer Ordnung:

Tabelle in neuem Fenster öffnen

Autor | Fundstelle | Schwerpunkt, Datenquelle |

Bloomberg L.P. |

| |

The Boston Consulting Group |

| |

Fraunhofer |

| |

Horváth & Partners |

| |

Horváth & Partners |

| |

ICCT |

| |

McKinsey & Company |

| |

NEDO (New Energy and Industrial Technology Development Organization) | Original: http://www.nedo.go.jp/content/100535728.pdf, Aufbereitet durch Fraunhofer: http://www.isi.fraunhofer.de/isi-wAssets/docs/t/de/publikationen/GRM-ESEM.pdf

|

|

P3 Group |

|

BZSt v.

Fundstelle(n):

PAAAG-84880

1Gesetz zur Umsetzung der Amtshilferichtlinie sowie zur Änderung steuerlicher Vorschriften (Amtshilferichtlinie-Umsetzungsgesetz – AmtshilfeRLUmsG), BGBl. I 2013 S. 1809.

2Gesetzentwurf der Fraktionen der CDU/CSU und FDP zum AmtshilfeRLUmsG, BT-Drs. 17/12375, S. 37.

3 und .

4E-Mail des BMF, Referat IV C 6, vom .

5E-Mail des BZSt an BMF, Referat IV C 6, vom .

6Vgl. § 6 Absatz 1 Nummer 4 Satz 2 EStG.

7Vgl. BT-Drs. 17/12375 Seite 36.

8Vgl. § 4 Absatz 5 Nummer 6 EStG.

9§ 6 Absatz 1 Nummer 4 Satz 3 EStG.

10Vgl. § 4 Absatz 5 Nummer 6 Satz 3 letzte drei Halbsätze EStG.

11Vgl. Drs. 17/12375, S. 36.

12§ 6 Abs. 1 Nr. 4 Satz 2.

13§ 6 Abs. 1 Nr. 4 Satz 2.

14Vgl. Drs. 17/12375, S. 36.

15Welt der BWL, Betriebswirtschaft in der Praxis, www.welt-der-bwl.de: Economies of Scale (deutsch: Skaleneffekte, Skalenerträge, Skalenvorteile) bezeichnen Größenvorteile, die darin zum Ausdruck kommen, dass die Selbstkosten je Stück – d. h., die im Unternehmen für ein Produkt anfallenden Kosten – mit steigender Produktionsmenge (und damit der Unternehmensgröße) sinken. Economies of Scale bezeichnen somit die Kostenvorteile einer Massenproduktion und stellen eine Grundlage für die Wettbewerbsstrategie der Kostenführerschaft, d. h. dem Anstreben der geringsten Kosten aller Wettbewerber, dar.

16Listenpreise anderer Fahrzeuge mit Verbrennungsmotoren konnten nicht zum Vergleich herangezogen werden, da die ohne Aufpreis enthaltenen Ausstattungen über den Betrachtungszeitraum mehrfach geändert wurden und teilweise auch die Motorisierung wechselte.

17Vgl. www.vdi-nachrichten.com, Technik & Wirtschaft, , Ausgabe 17; Automobilwoche, Studie: Batteriekosten sinken rapide, .

18Vgl. Fundstellenverzeichnis am Ende des Evaluationsberichts.

19Rapidly falling costs of battery packs for electric vehicles, Nykvist and Nilsson, Stockholm Environment Institute, http://www.nature.com/nclimate/journal/v5/n4/full/nclimate2564.html.

20Vgl. http://www.boerse.de/historische-kurse/Euro-Dollar/EU0009652759.