Musterverträge und Schreibvorlagen in der NWB Datenbank

In Ihrer NWB Datenbank finden Sie in der Kategorie „Arbeitshilfen“ eine Vielzahl von praxisnahen Hilfen für Ihren Arbeitsalltag. Berechnungsprogramme und Checklisten sind wichtige Bausteine. Einen weiteren Schwerpunkt bilden die knapp 190 Musterverträge und Schreibvorlagen.

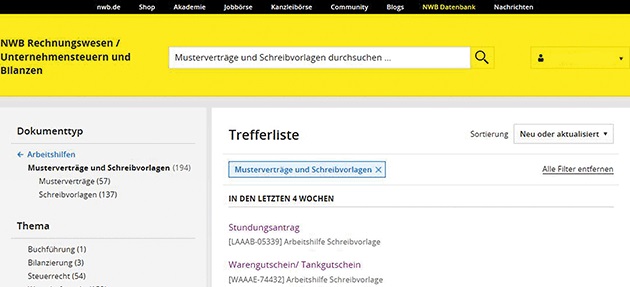

Wo finde ich die Musterverträge und Schreibvorlagen in der NWB Datenbank?

Zu einer Übersicht aller NWB Arbeitshilfen kommen Sie durch einen Klick auf das Arbeitshilfen-Icon auf der Startseite Ihrer NWB Datenbank. Über den Link „Alle Musterverträge und Schreibvorlagen“ gelangen Sie zu einer Gesamtübersicht.

Neue oder aktualisierte Musterverträge bzw. Schreibvorlagen

Über die Sortierung lässt sich der Inhalt ordnen. Um zu den neuesten/aktualisierten Musterverträgen/Schreibvorlagen zu gelangen, ändern Sie die Sortierung mit einem Klick auf den Pfeil rechts des Sortierungsmenüs und Auswahl des Buttons Nach „Neu oder aktualisiert sortieren“.

Neu sind in diesem Monat die Schreibvorlagen zum Stundungsantrag (NWB DokID NWB LAAAB-05339) und Warengutschein/Tankgutschein – Arbeitslohn in Form von Sachbezügen (NWB DokID NWB WAAAE-74432), welche nachfolgend kurz vorgestellt werden.

Stundungsantrag

Bei der Stundung wird die Fälligkeit des Anspruchs aus dem Steuerschuldverhältnis durch Verwaltungsakt hinausgeschoben. Die einzelnen Voraussetzungen sind in § 222 AO geregelt. Danach können die Finanzbehörden Ansprüche aus dem Steuerschuldverhältnis ganz oder teilweise stunden, wenn die Einziehung bei Fälligkeit eine erhebliche Härte für den Schuldner bedeuten würde und der Anspruch durch die Stundung nicht gefährdet erscheint. Die Stundung soll regelmäßig nur auf Antrag und gegen Sicherheitsleistung gewährt werden. Zu beachten ist § 234 AO, da die Stundung grundsätzlich eine Zinserhebung zur Folge hat.

Warengutschein/Tankgutschein

Verschiedene Arbeitgeber gewähren ihren Arbeitnehmern aus Gründen der Steuerersparnis Arbeitslohn in Form von Sachbezügen. Sie geben deshalb anstelle von Barlohn Warengutscheine an ihre Arbeitnehmer aus. Denn auf Warengutscheine findet die monatliche 44-€-Freigrenze bzw. bei Waren und Dienstleistungen aus dem Sortiment des Arbeitgebers der jährliche Rabattfreibetrag von 1.080 € Anwendung.

Tipp: Die Praxishinweise in den Schreibvorlagen dienen dem besseren Verständnis und erläutern wesentliche Zusammenhänge. Bei der Textverarbeitung lassen sich die Praxishinweise ohne Weiteres entfernen.

Fundstelle(n):

StuB 3/2018 Seite 3

JAAAG-71672