Merkblatt zu den besonderen, laufend zu führenden Verzeichnissen nach § 13a Abs. 7 Satz 3 EStG

Das Merkblatt soll Ihnen einen Überblick über die in den Verzeichnissen aufzuführenden Daten und die hierzu einschlägigen steuerrechtlichen Regelungen geben.

I. Allgemeines

Die Erstellung oder Überprüfung der Anlageverzeichnisse erfordert eine teilweise intensive Vergangenheitsbewältigung, in der Sie für die Bewertung der zu Ihrem Betrieb gehörenden Flächen oder bei anderen Wirtschaftsgütern, die letzten 50 bzw. 70 Jahre abklären müssen (Stichtage oder ).

Das besondere, laufend zu führende Verzeichnis enthält Ihre bereits geleisteten Betriebsausgaben, die sich aber erst bei einem Anlagenabgang durch Veräußerung oder Entnahme gewinnmindernd auswirken. Es liegt daher in Ihrem besonderen Interesse, dass die Verzeichnisse ordnungsgemäß geführt werden und alle gesetzlich zulässigen Werte enthalten. Zum Befüllen des Datensatzes bzw. Vordrucks „Anlage AV13a” müssen Sie z. B. beim Grund und Boden nur die im bisherigen – seit 1970 zu führenden – Verzeichnis nach § 4 Abs. 3 Satz 5 EStG enthaltenen Werte – für die Eintragung auf drei Gruppen verteilt – in die drei Felder der Zeilen 5 bis 7 dieses Vordrucks eintragen.

Weitergehende Hinweise zur Gewinnermittlung und zur Rechnungslegung finden Sie in den „Steuertipps für Existenzgründer” unter Rz. 208 ff. und in den „Steuertipps für Land- und Forstwirte” (vgl. VIII). [1]

1. Warum ist ein besonderes, laufend zu führendes Verzeichnis erforderlich?

Bei einer Gewinnermittlung nach den Grundsätzen des § 4 Abs. 3 EStG (= Einnahmen-Überschuss-Rechnung = EÜR) ist grundsätzlich der Zeitpunkt des Zuflusses der Betriebseinahmen bzw. der Zeitpunkt des Abflusses der Betriebsausgaben maßgebend (vgl. § 11 EStG [2]). Etwas anderes gilt u. a. bei der Anschaffung bestimmter Wirtschaftsgüter (z. B Grund und Boden = nicht abnutzbares Wirtschaftsgut) oder wenn Abschreibungen [3] vorzunehmen sind. Die Anschaffungskosten für z. B. den Grund und Boden sind erst im Zeitpunkt des Zuflusses des Veräußerungserlöses oder bei Entnahme im Zeitpunkt der Entnahme als Betriebsausgaben zu berücksichtigen [4]. Diese Rechtsfolgen wurden durch das 2. StÄndG 1971 (BStBl 1971 I S. 373) in das EStG aufgenommen. Diese Regelung war – bisher – bei einer Gewinnermittlung nach § 13a EStG entsprechend anzuwenden [5].

Mit der Neuregelung der Gewinnermittlung nach Durchschnittssätzen (§ 13a EStG) – erstmals für Wj. die nach dem enden [6] – wurde für diese Gewinnermittlungsart in § 13a Abs. 7 Satz 3 EStG eine Spezialregelung getroffen. Die Sondergewinne des § 13a Abs. 7 EStG sind nach den Grundsätzen des § 4 Abs. 3 EStG zu ermitteln. Die hierfür geltenden Aufzeichnungspflichten sind daher auch anzuwenden [7].

2. Wer muss welches Verzeichnis führen?

Der Steuerpflichtige hat z. B. über den zu seinem Betriebsvermögen gehörenden Grund und Boden – unabhängig von der Art der Gewinnermittlung – ein Verzeichnis zu führen. Darin festzuhalten sind u. a. die (Buch-)Wertentwicklungen des jeweiligen Flurstücks; im Einzelnen:

Tabelle in neuem Fenster öffnen

Gewinnermittlungsart | |||

Anlageverzeichnis | Verzeichnis | Verzeichnis | |

Rechtsgrundlagen für die

Verpflichtung zur Führung eines Verzeichnisses | (§ 4

Abs. 1 EStG i. V. m.

R 4.1

Abs. 5 EStR | § 13a Abs. 7 Satz 3 EStG Spezialregelung ab

Wj. 2015/16 bzw. 2015; (für frühere Wj.: § 4 Abs. 3 Satz 5 EStG | |

Verwaltungsanweisungen |

BStBl 1981 I S. 878 Rz. 3 |

BStBl 2015 I S. 877 Rz. 86 |

3. Wie ist das Verzeichnis zu führen?

Eine besondere Form ist nicht vorgeschrieben [8]. Ein Verzeichnis dient der Kenntnis der Anschaffungs- oder Herstellungskosten im Zeitpunkt einer späteren Veräußerung oder Entnahme für die zutreffende Ermittlung des Veräußerungs- oder Entnahmegewinnes (vgl. BT-Drs. VI/1901). Die hierfür erforderlichen Daten sind in einem speziellen Verzeichnis entsprechend der zeitlichen Reihenfolge der Anschaffung oder Herstellung aufzuführen.

4. Was ist im Verzeichnis aufzuführen?

4.1. Bestimmte Wirtschaftsgüter

Das Verzeichnis dient der Kenntnis der Anschaffungs- oder Herstellungskosten im Zeitpunkt einer späteren Veräußerung oder Entnahme für die zutreffende Ermittlung des Veräußerungs- oder Entnahmegewinnes. Es sind daher die Betriebsausgaben, die aufgrund der Regelungen in § 4 Abs. 3 Satz 4 EStG (für nicht abnutzbare Wirtschaftsgüter)noch nicht berücksichtigt werden durften, besonders festzuhalten. Entsprechendes gilt für die im Wege der Absetzung für Abnutzung [9] erst zu berücksichtigenden Aufwendungen für bestimmte (abnutzbare) Wirtschaftsgüter.

Wirtschaftsgut ist die steuerrechtliche Bezeichnung des nicht deckungsgleichen bürgerlich-rechtlichen Vermögensgegenstands. Unter dem steuerlichen Wirtschaftsgut versteht man folgendes: Wirtschaftsgüter sind Sachen, Rechte oder tatsächliche Zustände, konkrete Möglichkeiten oder Vorteile für den Betrieb, deren Erlangung der Kaufmann sich etwas kosten lässt, die einer besonderen Bewertung zugänglich sind und zumindest mit dem Betrieb übertragen werden können [10]. Bei Grundstücken ist z. B. jede Flurnummer ein eigenes Wirtschaftsgut. Liegen Flurstücke nebeneinander und stehen sie in einem Nutzungs- und Funktionszusammenhang dann bilden mehrere Flurnummern ein Wirtschaftsgut.

4.1.1. Wirtschaftsgüter des Verzeichnisses nach § 4 Abs. 3 Satz 5 EStG (bei einer Gewinnermittlung nach den Grundsätzen des § 4 Abs. 3 EStG)

Zum leichteren Verständnis wird die Vorgängerregelung des neuen § 13a Abs. 7 Satz 3 EStG kurz erläutert: Der Gesetzeswortlaut in § 4 Abs. 3 Sätze 4 und 5 EStG regelt folgendes:

„ 4 Die Anschaffungs- oder Herstellungskosten

für nicht abnutzbare Wirtschaftsgüter des Anlagevermögens,

für Anteile an Kapitalgesellschaften,

für Wertpapiere und vergleichbare nicht verbriefte Forderungen und Rechte,

für Grund und Boden

sowie Gebäude des Umlaufvermögens

sind erst im Zeitpunkt des Zuflusses des Veräußerungserlöses oder bei Entnahme im Zeitpunkt der Entnahme als Betriebsausgaben zu berücksichtigen. 5 Die Wirtschaftsgüter des Anlagevermögens und Wirtschaftsgüter des Umlaufvermögens im Sinne des Satzes 4 sind unter Angabe des Tages der Anschaffung oder Herstellung und der Anschaffungs- oder Herstellungskosten oder des an deren Stelle getretenen Werts in besondere, laufend zu führende Verzeichnisse aufzunehmen.”

4.1.2. Wirtschaftsgüter des Verzeichnisses nach § 13a Abs. 7 Satz 3 EStG (bei einer Gewinnermittlung nach Durchschnittssätzen nach § 13a EStG)

Der Gesetzeswortlaut in § 13a Abs. 7 Satz 3 EStG regelt folgendes:

„(7) 1 Nach § 4 Abs. 3 zu ermittelnde Sondergewinne sind

1. Gewinne

aus der Veräußerung oder Entnahme

von Grund und Boden und

dem dazugehörigen Aufwuchs,

den Gebäuden,

den immateriellen Wirtschaftsgütern und

den Beteiligungen;

§ 55 ist anzuwenden;

…

3 Die Wirtschaftsgüter i. S. d. Satzes 1 Nr. 1a sind unter Angabe des Tages der Anschaffung oder Herstellung und der Anschaffungs- oder Herstellungskosten oder des an deren Stelle getretenen Werts in besondere, laufend zu führende Verzeichnisse aufzunehmen.”

4.1.3. Wirtschaftsgüter des Anlageverzeichnisses (bei einer Gewinnermittlung nach § 4 Abs. 1 EStG = Buchführung)

Buchführende Land- und Forstwirte müssen alle Wirtschaftsgüter des Anlagevermögens im Bestandsverzeichnis und des Umlaufvermögens im Inventar aufführen. Außerdem ist ein Anbauverzeichnis nach § 142 AO zu führen.

4.2. Tag der Anschaffung

Der Tag der Anschaffung ist der Tag der Lieferung [11]. Entscheidend ist die Verschaffung der wirtschaftlichen Verfügungsmacht, der Übergang von Besitz, Nutzungen und Lasten.

Bei Grundstücken, die mit Ablauf des zum Anlagevermögen Ihres Betriebs bzw. Ihres Rechtsvorgängers gehörten, reicht es aus, wenn im Verzeichnis statt des Tages der Anschaffung vermerkt ist, dass sie mit Ablauf des zum Anlagevermögen des Betriebs gehörten [12].

4.3. Tag der Herstellung

Der Tag der Herstellung ist der Tag der Fertigstellung [13]. Entscheidend ist, wann ein Wirtschaftsgut bestimmungsgemäß genutzt werden kann.

4.4. Tag der Einlage

Der Tag der Einlage ist im EStG nicht erwähnt. Der Tag der Einlage ist der Tag, an dem ein zum Privatvermögen des Steuerpflichtigen gehörendes Wirtschaftsgut zu betrieblichen Zwecken verwendet wird.

4.5. Anschaffungskosten

Unter Anschaffungskosten versteht man die Aufwendungen, die geleistet werden, um ein Wirtschaftsgut zu erwerben und es in einen betriebsbereiten Zustand zu versetzen (einschl. Anschaffungsnebenkosten und nachträglichen Anschaffungskosten) [14].

4.6. Herstellungskosten

Unter Herstellungskosten versteht man die Aufwendungen, die durch den Verbrauch von Gütern und die Inanspruchnahme von Diensten für die Herstellung eines Wirtschaftsguts, seine Erweiterung oder für eine über seinen ursprünglichen Zustand hinausgehende wesentliche Verbesserung entstehen. [15]

4.7. „des an deren Stelle getretener Wert”

Ein „an deren Stelle getretener Wert” ist ein fiktiver Wert, der z. B. bei der Einlage in Betracht kommt. Ein derartiger fiktiver Wert ist bei Grundstücken, die bereits mit Ablauf des zum Betriebsvermögen gehörten, der nach § 55 EStG anzusetzende Wert.

5. Welche Wirtschaftsgüter sind im Verzeichnis nach § 13a Abs. 7 Satz 3 EStG zu erfassen?

Tabelle in neuem Fenster öffnen

Wirtschaftsgüter | Erläuterungen, Beispiele |

Grund und Boden | |

dazugehöriger

Aufwuchs | Stehendes Holz,

Dauerkulturen, mehrjährige Kulturen, Feldinventar |

Gebäude | Begriffserläuterung in

R 7.1 Abs. 5 EStR

(vgl. IV.) Nicht zum Gebäude gehören z. B. Betriebsvorrichtungen. |

immaterielle

Wirtschaftsgüter | Immaterielle

(unkörperliche) WG sind Rechte, rechtsähnliche Werte und sonstige Vorteile,

z. B. Belieferungsrechte, Zuckerrübenlieferrechte [17] |

Beteiligungen | Anteile an anderen

Unternehmen, die bestimmt sind, dem eigenen Geschäftsbetrieb zu dienen, z. B.

Anteile an Kapitalgesellschaften und Genossenschaften. Nicht zu Beteiligungen gehören Mitunternehmeranteile, die als gesondertes Betriebsvermögen behandelt werden. [18] |

6. Überblick über erforderliche Anpassungen seit der Einführung des Verzeichnisses nach § 4 Abs. 3 Satz 5 EStG im Jahr 1970

Bei einer Prüfung des Verzeichnisses ist folgendes zu beachten (im Einzelnen II./5.):

Tabelle in neuem Fenster öffnen

Bei Grund und Boden, der

bereits mit Ablauf des

zum Anlagevermögen des Steuerpflichtigen

gehörte, kommt es auf die Verhältnisse am

an. | |

nach

|

|

Buchwertabspaltung bei

Milchlieferrechten | |

Abwahl der

Nutzungswertbesteuerung nach

§ 52

Abs. 15 EStG a. F. | |

Währungsumrechnung der

Werte wegen der Einführung des Euro | |

Auslaufen der

Milch-Garantiemengen-Verordnung mit Rückfall der abgespaltenen Buchwerte |

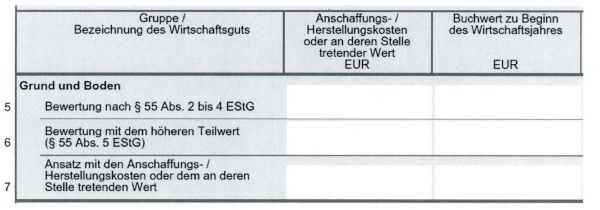

II. Abschnitt Grund und Boden in der Anlage AV13a

1. Welche Flächen gehören zur Zeile 5 Spalte 1 (Bewertung nach § 55 Abs. 2 – 4 EStG)?

Alle Flächen (Grund und Boden), die mit Ablauf des zum Anlagevermögen gehörten und für die bis kein Antrag auf einen höheren Teilwert nach § 55 Abs. 5 EStG (vgl. II./3.) gestellt wurde.

2. Wie sind die Flächen der Zeile 5 in Spalte 2 zu bewerten?

Nach § 55 Abs. 1 EStG [19] gilt bei Grund und Boden, der mit Ablauf des zum Anlagevermögen gehört hat, als Anschaffungs- oder Herstellungskosten das Zweifache des nach den § 55 Abs. 2 bis 4 EStG zu ermittelnden Ausgangsbetrags. Dabei sind die Flächen nach den am maßgebenden bewertungsrechtlichen Grundsätzen den einzelnen Nutzungen zuzuordnen. Danach ergeben sich folgende Werte:

Tabelle in neuem Fenster öffnen

Flächen nach bewertungsrechtlichen Regelungen [20] | Wert nach

§ 55 Abs. 1,

2 – 4 EStG | Bezeichnung im Lika in 1970 |

Landwirtschaftliche

Nutzfläche (katastermäßig abgegrenztes Flurstück) | A, Agr, Gr, W, Str, Hu,

G | |

Hopfen, Spargel, Gemüse,

Obstbau (nur Grund und Boden) | 4,10 €/m2 wenn Antrag bis | A(Hpf), A(Obst), Gr

(Obst) |

Blumen- und

Zierpflanzenbau, Baumschulen (nur Grund und Boden) | 5,12 €/m2 wenn Antrag bis | |

Forstwirtschaftliche

Nutzung (nur der Waldboden) | 1,02 € | H, LH,NH, LNH,

Gebüsch |

Weinbauliche Nutzung (nur

der Grund und Boden, nicht die Rebanlage) | 2,56 € – 12,78 €/m2

je nach Lagenvergleichszahl | Wg |

Sonstige land- und

forstwirtschaftliche Nutzung z. B. Teichwirtschaft, Imkerei, Wanderschäferei,

Weihnachtsbaumkultur | 1,02 €/m2 oder EMZ × 8 = DM Umrechung in Euro [23] | Wa, Wa mz |

Hof- und Gebäudeflächen,

Hausgärten | 5,12 €/m2 | GF, GFL, GFW |

Geringstland | 0,26 €/m2 | GEr |

Abbauland | 0,52 €/m2 | Abbaula, Kiesgr Sandgr,

Lehmgr |

Unland | 0,10 €/m2 | U |

Wirtschaftswege, Gräben,

Grenzraine, Hecken | Straße, Weg, Graben | |

unbebaute Flächen im

Grundvermögen | EW mal

2 Umrechung in Euro [24] | |

bebaute Flächen im

Grundvermögen | fiktiv, EW

GuB mal 2 Umrechung in Euro [25] |

3. Welche Flächen gehören zur Zeile 6 Spalte 1 (Bewertung nach § 55 Abs. 5 EStG) und wie sind sie nach Spalte 2 zu bewerten?

Für Flächen für die Sie oder Ihr Rechtsvorgänger bis spätestens einen Antrag auf Feststellung eines höheren Teilwerts (über dem Zweifachen des Ausgangswerts nach § 55 Abs. 1 EStG) gestellt haben und einen gesonderten Feststellungsbescheid erhalten haben.

Diese Flächen (Flurnummern) sind mit dem nachgewiesenen, festgestellten Wert (umgerechnet in Euro [26]) anzusetzen.

4. Welche Flächen gehören zur Zeile 7 Spalte 1 (Ansatz mit den Anschaffungskosten, Herstellungskosten usw.) und wie sind sie nach Spalte 2 zu bewerten?

Flächen, die zu Ihrem Betrieb gehören und erst nach dem entgeltlich oder unentgeltlich erworben wurden.

Entgeltlich erworbene Flächen sind mit den Anschaffungskosten (Kaufpreis) einschl. der Anschaffungsnebenkosten (z. B. Grunderwerbsteuer, Notar- und Gerichtskosten, Gebühren, Vermessungskosten) zu bewerten. Wird eine Mehrheit von Wirtschaftsgütern (z. B. Wald = Grund und Boden und aufstehender Bestand) angeschafft, ist der Kaufpreis aufzuteilen. Wurde die erworbene Fläche als Reinvestitionsgut nach § 6c EStG [27] verwendet, sind die Anschaffungskosten entsprechend zu mindern. Außerdem ist dies in das besondere, laufend zu führende Verzeichnis nach § 6c Abs. 2 EStG aufzunehmen.

Unentgeltlich erworbene Flächen (kein Teilbetrieb, keine Realteilung) sind im Regelfall mit dem Teilwert (= Verkehrswert) zum Zeitpunkt der Einlage zu bewerten.

5. Welche Veränderungen seit 1970 beeinflussen den nach § 55 EStG ermittelten Wert bzw. die Anschaffungs- oder Herstellungskosten?

Bei einer Prüfung des Verzeichnisses wird auf folgendes besonders hingewiesen:

Bei Grund und Boden, der bereits mit Ablauf des zu Ihrem oder Ihres Rechtsvorgängers Anlagevermögen gehörte, kommt es auf die Verhältnisse am an. Eine Änderung der Ertragsmesszahl (EMZ) nach dem (Stichtag) z. B. durch eine Flurbereinigung hat keinen Einfluss mehr. Die Darstellungsweise im jetzigen Liegenschaftskataster auf der Basis des neuen Systems webALKIS ist daher auch nicht entscheidungserheblich.

Zur Buchwertermittlung bei einer Flurbereinigung vor dem hatten Sie oder Ihr Rechtsvorgänger eine Wahlmöglichkeit [28].

Bei einer Flurbereinigung nach dem [29] sind nach dem [30] die in ein Umlegungsverfahren oder Flurbereinigungsverfahren eingebrachten und die daraus im Zuteilungswege erlangten Grundstücke – soweit insgesamt wertgleich – als wirtschaftlich identisch zu werten, denn die Umlegung/Flurbereinigung ist ihrem Wesen nach eine ungebrochene Fortsetzung des Eigentums an einem verwandelten Grundstück.

Ist das erhaltene Grundstück identisch mit einem nach § 55 EStG bewerteten Einlagegrundstück und einem nach dem angeschafften Grundstück (= tatsächliche Anschaffungskosten) sind wegen der Verlustausschlussklausel nach § 55 Abs. 6 EStG für das zugeteilte Wirtschaftsgut die bisherigen Buchwerte getrennt fortzuführen. [31] Bei einem freiwilligen Landtausch nach § 103a ff. FlurbG [32] gilt dies entsprechend.

Bei Abwahl der Nutzungswertbesteuerung nach § 52 Abs. 15 EStG a. F. (z. B. am ) ist die Hoffläche (Hausgarten) um die damals tatsächlich zu Wohnzwecken genutzte Fläche zu mindern.

Währungsumrechnung wegen der Einführung des Euro ab . [33]

Bei Milchlieferrechten im Zeitraum vom bis ist nach der BFH-Rechtsprechung ein Teil des Wertes nach § 55 EStG bzw. der tatsächlichen Anschaffungskosten für das Milchlieferrecht abzuspalten. [34] Sind die Milchlieferrechte nicht veräußert oder entnommen worden, fallen die abgespaltenen Werte am wieder auf die Milcherzeugungsflächen zurück.

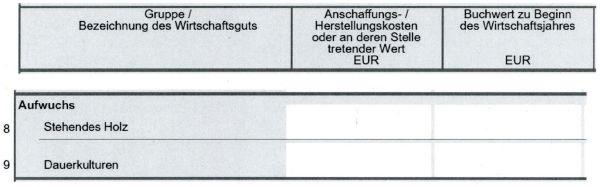

III. Dazugehörender Aufwuchs in der Anlage AV13a

1. Was gehört zum Aufwuchs?

Aufwuchs auf dem Grund und Boden sind die Pflanzen, die auf dem Grund und Boden gewachsen und noch darin verwurzelt sind [35]. § 13a Abs. 7 Satz 3 EStG unterscheidet nicht zwischen Anlage- und Umlaufvermögen. In der Anlage AV13a werden nur das stehende Holz (Summe aller Wirtschaftsgüter) und die Dauerkulturen (Summe aller Wirtschaftsgüter) genannt. Die nachfolgenden Ausführungen beziehen sich nur auf diese genannten Bereiche.

2. Was gehört zum stehenden Holz?

Der forstwirtschaftliche Aufwuchs, das „stehende Holz”, der „aufstehende Baumbestand” gehört zum nichtabnutzbaren Anlagevermögen. Als Wirtschaftsgut (vgl. I./.4.1) tritt ein Baumbestand in der Regel nur dann als ein selbständiges Wirtschaftsgut nach außen in Erscheinung, wenn er eine Flächengröße von zusammenhängend mindestens einem Hektar aufweist. Baumbestände auf verschiedenen räumlich voneinander entfernt liegenden Flurstücken stehen nicht in einem einheitlichen Nutzungs- und Funktionszusammenhang und sind deshalb auch dann selbständige Wirtschaftsgüter, wenn deren Größe einen Hektar unterschreitet [36].

3. Wie ist das stehende Holz in Zeile 8 Spalte 2 zu bewerten?

Das stehende Holz ist mit den tatsächlichen Anschaffungskosten oder Herstellungskosten zu bewerten.

Zu den Erstaufforstungskosten (= Herstellungskosten für das neu entstehende Wirtschaftsgut stehendes Holz) gehören insbesondere die Aufwendungen für Setzlinge, Pflanzung, Befestigung des Pflanzgutes (z. B. Pfähle und Drähte), Pflegemaßnahmen sowie Löhne. Dagegen führen Aufwendungen für Kulturzäune zu Herstellungskosten für ein selbständiges Wirtschaftsgut. Zur unterschiedlichen steuerlichen Behandlung bei Wiederaufforstungskosten (Herstellungskosten nach Kahlschlag oder sofort abziehbare Betriebsausgaben) oder Nachaufforstungskosten (nach Ablauf von fünf Jahren der Wiederaufforstung) enthält das ausführliche Hinweise [37].

Haben Sie oder Ihr Rechtsvorgänger den Wald, genauer das stehende Holz, schon am besessen, ist als an deren Stelle getretener Wert, der Wert anzusetzen, mit dem das stehende Holz in dem für den maßgebenden Einheitswert des forstwirtschaftlichen Betriebs oder Teilbetriebs enthalten war. [38]

Bei einem Erwerb von Waldflächen (einer Vielzahl von Wirtschaftsgütern) nach dem ist der Kaufpreis entsprechend aufzuteilen. Regelmäßig handelt es steuerlich mindestens um zwei Wirtschaftsgüter, den Grund und Boden und das aufstehende Holz. An anderen Wirtschaftsgütern sind beispielhaft konkretisierte Bodenschätze, Wege, Brücken, usw. zu nennen.

Tabelle in neuem Fenster öffnen

Buchwert/Wert | Anschaffungskosten/Herstellungskosten |

für am

zum Betriebsvermögen gehörenden

Baumbestand | aus anteiligem

Einheitswert auf den

zu ermitteln |

für nach dem

entgeltlich erworbenen Baumbestand | tatsächlich angefallene

Anschaffungs- bzw. Herstellungskosten |

für Erstaufforstungen nach

dem

| tatsächlich angefallene

Herstellungskosten |

für Wiederaufforstung nach

Kahlschlag | tatsächlich angefallene

Herstellungskosten |

Das [39] enthält folgende Übergangsregelung zum Buchwertansatz des aufstehenden Baumbestands:

Ein bisher für mehrere Wirtschaftsgüter Baumbestand ausgewiesener einheitlicher Wertansatz kann so lange fortgeführt werden, bis sich eine ertragsteuerrechtliche Auswirkung ergibt. In einem solchen Fall sind die bisher bestehenden Wertansätze insgesamt auf die einzelnen Wirtschaftsgüter nach dem Verhältnis der einzelnen Teilwerte im Zeitpunkt der Anschaffung bzw. Herstellung aufzuteilen. Aus Vereinfachungsgründen kann dabei regelmäßig eine Aufteilung eines bisher einheitlichen Wertansatzes nach dem Umfang der entsprechenden Flächen vorgenommen werden. Für die übrigen Wirtschaftsgüter Baumbestand kann der Wertansatz weiterhin einheitlich ausgewiesen werden, bis sich bei diesen eine ertragsteuerrechtliche Auswirkung ergibt.

4. Was ist eine Dauerkultur?

Dauerkulturen [40] sind Pflanzungen, die während einer Reihe von Jahren Erträge durch ihre zum Verkauf bestimmten Blüten, Früchte oder anderen Pflanzenteile liefern (z. B. Spargel-, Rhabarber- und Hopfenanlagen, Obstanlagen sowie Rebanlagen, Kurzumtriebskultur/Energieholz).

5. Wie ist eine Dauerkultur in Zeile 9 Spalte 2 zu bewerten?

Die gesamte Dauerkultur (einer abgrenzbaren Fläche, eines einzelnen Feldes) ist als selbständiges Wirtschaftsgut anzusehen und ist ein einheitliches bewegliches Wirtschaftsgut des Anlagevermögens.

Bei Dauerkulturen entsprechen die Anlagekosten den Anschaffungs- oder Herstellungskosten [41]. Dazu gehören z. B. die Aufwendungen für Jungpflanzen, für die Aushebung der Pflanzgruben, für Baumpfähle und Bindematerial, für Umzäunungen oder Drahtschutz gegen Wildverbiss und für Veredelungsarbeiten. Pflegekosten sind aus Vereinfachungsgründen nicht zu aktivieren. Gemeinkosten werden in den meisten Fällen von so geringer Bedeutung sein, dass in der Regel auf ihre Aktivierung ebenfalls verzichtet werden kann. Das Aktivierungsrecht des Steuerpflichtigen bleibt unberührt.

Eine Dauerkultur ist fertiggestellt, sobald sie ihrer Zweckbestimmung entsprechend genutzt werden kann. Die bestimmungsgemäße Nutzbarkeit einer Dauerkultur beginnt mit ihrer Ertragsreife.

Tabelle in neuem Fenster öffnen

Dauerkultur | Fertigstellung (Ertragsreife) [42]

|

Stauden, Beerenobst,

Äpfeln und Birnen in Dichtpflanzung (über 1.600 St/ha Bodenfläche) | im ersten

Wirtschaftsjahr |

Hopfen und Spargel | im zweiten Wirtschaftsjahr

nach dem Wirtschaftsjahr der Anpflanzung |

Weinbau, übrigen

Obstgehölzen, Ziergehölzen (einschl. Schnitt- und Bindegrün) und Mutterpflanzen

aller Arten | im dritten Wirtschaftsjahr

nach dem Wirtschaftsjahr der Anpflanzung |

Die betriebsgewöhnliche Nutzungsdauer kann den amtlichen AfA-Tabellen Weinbau, Hopfenanbau und Gartenbau entnommen werden.

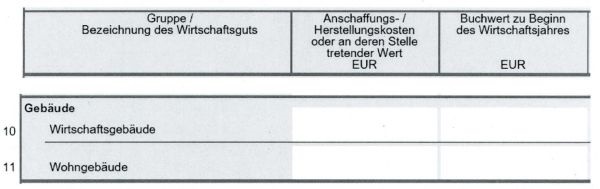

IV. Gebäude in der Anlage AV13a

Ein Gebäude ist ein Bauwerk auf eigenem oder fremdem Grund und Boden, das Menschen oder Sachen durch räumliche Umschließung Schutz gegen äußere Einflüsse gewährt, den Aufenthalt von Menschen gestattet, fest mit dem Grund und Boden verbunden, von einiger Beständigkeit und standfest ist. [43]

In Zeile 11 kann es sich um ein eigengenutztes Wohngebäude – das ein Baudenkmal ist und dessen Nutzungswertbesteuerung noch nicht abgewählt wurde – oder um eine vermietete Wohnung im Betriebsvermögen handeln.

Weitergehende Hinweise zu den Anschaffungs- und Herstellungskosten und zur AfA finden Sie in den „Steuertipps für Existenzgründer” unter Rz. 223 ff. und in den „Steuertipps für Land- und Forstwirte” unter Rz. 265 ff.. [44]

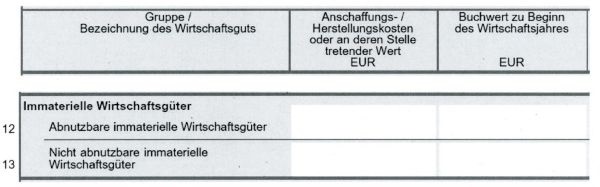

V. Immaterielle Wirtschaftsgüter in der Anlage AV13a

Als immaterielle (unkörperliche) Wirtschaftsgüter kommen in Betracht Rechte, rechtsähnliche Werte und sonstige Vorteile. Ein Wert ist nur anzusetzen, wenn sie entgeltlich erworben (Anschaffungskosten) oder in das Betriebsvermögen eingelegt wurden.

Abnutzbare immaterielle Wirtschaftsgüter sind z. B. Zuckerrübenlieferrechte [45]. Die Anschaffungskosten sind über die Nutzungsdauer (voraussichtliche Dauer des Fortbestandes der Quotenregelung zu schätzen).

Nichtabnutzbare immaterielle Wirtschaftsgüter sind z. B. entgeltlich erworbene Zahlungsansprüche [46], das Eigenjagdrecht, das Wiederbepflanzungsrecht im Weinbau (nach der Bestockung ist das Pflanzrecht wieder mit der Rebanlage zu verschmelzen).

Weitergehende Hinweise zur Abgrenzung immaterieller Wirtschaftsgüter von materiellen Wirtschaftsgütern finden Sie in H 5.5 Abgrenzung zu materiellen Wirtschaftsgütern; Keine immateriellen Wirtschaftsgüter EStH.

VI. Beteiligungen in der Anlage AV13a

Beteiligungen sind Anteile an anderen Unternehmen, die bestimmt sind, dem eigenen Geschäftsbetrieb durch Herstellung einer dauernden Verbindung zu jenen Unternehmen zu dienen [47]. Zu den Beteiligungen gehören insbesondere die zum Betriebsvermögen gehörenden Anteile an Kapitalgesellschaften und Genossenschaften. Sie sind mit den Anschaffungskosten zu bewerten.

Mitunternehmeranteile gehören nicht zu Beteiligungen, wenn sie außerhalb der Gewinnermittlung nach § 13a EStG als gesondertes Betriebsvermögen behandelt werden. [48] Eine Beteiligung an einer Maschinengemeinschaft (z. B. einem Mähdrescher) gehört nicht zu den Beteiligungen i. S. des § 13a Abs. 7 Nr. 1a EStG.

VII. Elektronisch zu übermittelndes Anlageverzeichnis „Anlage AV13a”

Zum besonderen laufend zu führenden Verzeichnis nach § 13a Abs. 7 Satz 3 EStG verweist der Satz 4 des Gesetzeswortlauts auf den § 13a Abs. 3 EStG: „ 4 Abs. 3 Satz 4 – 6 gilt entsprechend.” § 13a Abs. 3 Satz 4 EStG regelt folgendes:

„ 4 Die Gewinnermittlung ist nach amtlich vorgeschriebenem Datensatz durch Datenfernübertragung spätestens mit der Steuererklärung zu übermitteln. 5 Auf Antrag kann die Finanzbehörde zur Vermeidung unbilliger Härten auf eine elektronische Übermittlung verzichten; in diesem Fall ist der Steuererklärung eine Gewinnermittlung nach amtlich vorgeschriebenem Vordruck beizufügen. 6 § 150 Abs. 7 und 8 der AO gilt entsprechend.”

Das Vordruckmuster für Härtefälle der AV13a wurde im Bundessteuerblatt veröffentlicht. [49]

VIII. Weiterführende Links

„Steuertipps für Existenzgründer” und „Steuertipps für Land- und Forstwirte”. [50]

Gesetzestexte [51]

Verwaltungsanweisungen (BMF-Schreiben) [52]

Steuerinfos der Finanzverwaltung [53]

Bayerisches Landesamt für Steuern v.

Fundstelle(n):

MAAAG-50053

1 www.finanzamt.bayern.de unter Steuerinfos > Broschüren

2 www.gesetze-im-internet.de unter Gesetze/Verordnungen Teilliste E > EStG

3§ 4 Abs. 3 Satz 3 EStG www.gesetze-im-internet.de unter Gesetze/Verordnungen Teilliste E > EStG

4§ 4 Abs. 3 Satz 4 EStG www.gesetze-im-internet.de unter Gesetze/Verordnungen Teilliste E > EStG

5§ 13a Abs. 6 Satz 2 EStG a. F.

6§ 52 Abs. 22a EStG www.gesetze-im-internet.de unter Gesetze/Verordnungen Teilliste E > EStG

7 BStBl 2015 I S. 877 Rz. 86

8 BStBl 2015 I S. 102 Tz. 1 Abs. 3

9§ 4 Abs. 3 Satz 3 EStG www.gesetze-im-internet.de unter Gesetze/Verordnungen Teilliste E > EStG

10H 4.2 Abs. 1 Wirtschaftsgut – Begriff EStH

11vgl. § 9a EStDV in www.gesetze-im-internet.de unter Gesetze/Verordnungen Teilliste E > EStDV

12 BStBl 1972 I S. 102 Tz. 1 Abs. 4

13vgl. § 9a EStDV in www.gesetze-im-internet.de unter Gesetze/Verordnungen Teilliste E > EStDV

14§ 255 Abs. 1 HGB in www.gesetze-im-internet.de unter Gesetze/Verordnungen Teilliste H > HGB

15§ 255 Abs. 2 HGB in www.gesetze-im-internet.de unter Gesetze/Verordnungen Teilliste H > HGB

16§ 55 Abs. 1 Satz 2 EStG, H 6b.1 Nicht begünstigte Wirtschaftsgüter EStH

18 BStBl 2015 I S. 877 Rz. 45

19§ 55 EStG in www.gesetze-im-internet.de unter Gesetze/Verordnungen Teilliste E > EStG

20 www.finanzamt.bayern.de unter Steuerinfos>Broschüren>Steuertipps für Land- und Forstwirte RNr.104

21 www.finanzamt.bayern.de unter Steuerinfos>Broschüren>Steuertipps für Land- und Forstwirte RNr.117

221 DM = 0,5112918 €

231 DM = 0,5112918 €

241 DM = 0,5112918 €

251 DM = 0,5112918 €

261 DM = 0,5112918 €

27in www.gesetze-im-internet.de unter Gesetze/Verordnungen Teilliste E > EStG

28 BStBl 1972 I S. 102 Tz. 3 und vom BStBl 1988 I S. 152

29 BStBl 1988 I S. 152

30 BStBl 1988 II S. 711

31 BStBl 1986 II S. 6

32 www.gesetze-im-internet.de unter Gesetze/Verordnungen Teilliste F > FlurbG

33Euro-Einführungsschreiben vom BStBl 1998 I S. 1625 Tz. 2.2, 2.3.1 und 6.2 Umrechnung: 1 DM = 0,5112918 €

34 BStBl 2014 I S. 1503

35H 6b.1 Aufwuchs auf Grund und Boden; Begriff EStH

36 BStBl 2012 I S. 595 Abschn. A.I.

37 BStBl 2012 I S. 595 Abschn. A.I.

38Beispiel

zur Buchwertermittlung

aufstehender Baumbestand aus einem EW

39 BStBl 2012 I S. 595 Abschn. D

40 BStBl 1981 I S. 878 Tz. 3.2

41 BStBl 1981 I S. 878 Tz. 3.2

42 BStBl 1990 I S. 420

44 www.finanzamt.bayern.de unter Steuerinfos > Broschüren > Steuertipps

46 BStBl 2008 I S. 682

47vgl. z. B. § 271 Abs. 1 HGB in www.gesetze-im-internet.de unter Gesetze/Verordnungen Teilliste H

48 BStBl 2015 I S. 877 Rz. 45

49 BStBl 2015 I S. 795

50 www.finanzamt.bayern.de unter Steuerinfos > Broschüren > Steuertipps

51 www.gesetze-im-internet.de unter Gesetze/Verordnungen z. B. Teilliste E > EStG

52 www.bundesfinanzministerium.de

53 www.finanzamt.bayern.de unter Steuerinfos > Land- und Forstwirte