Mustereinsprüche in der NWB Datenbank

Anhängige Musterverfahren zu kennen, ist nicht nur für die Beratung Ihrer Mandanten wichtig, sondern auch aus haftungsrechtlicher Sicht von Bedeutung. Recherchieren Sie in der NWB Datenbank, um zu ermitteln, ob ein Einspruch bei Ihrem Sachverhalt sinnvoll ist.

[i]Einfach passende Mustereinsprüche findenUm einen passenden Mustereinspruch zu finden, geben Sie ein oder mehrere aussagekräftige Schlagworte in das Suchfeld auf der Startseite Ihrer NWB Datenbank ein. In der Kategorie „Arbeitshilfen“ finden Sie jetzt die passenden Mustereinsprüche zu Ihrer Anfrage.

Abb. 1 Einstieg über Arbeitshilfen in der NWB

Datenbank – links eingekreist die Mustereinsprüche

[i]Derzeit über 600 aktuelle Mustereinsprüche im Word-FormatIn Ihrem Modul der NWB Datenbank finden Sie etwa 630 aktuelle Mustereinsprüche zu vielen beim BFH, EuGH und Bundesverfassungsgericht laufenden Steuerverfahren. Es handelt sich jeweils auf den konkreten Fall zugeschnittene, rechtssicher formulierte und sofort einsetzbare Mustereinsprüche im Word-Format. Sie müssen nur die Mandantendaten und die Korrespondenzdaten ergänzen – fertig.

Der Bestand dieser Mustereinsprüche entwickelt sich mit der aktuellen Rechtsprechung – neue Muster kommen zu aktuellen Verfahren hinzu. Bei erledigten Verfahren werden die Mustereinsprüche zunächst als „erledigt“ markiert und nach einiger Zeit aus der NWB Datenbank ausgeschieden.

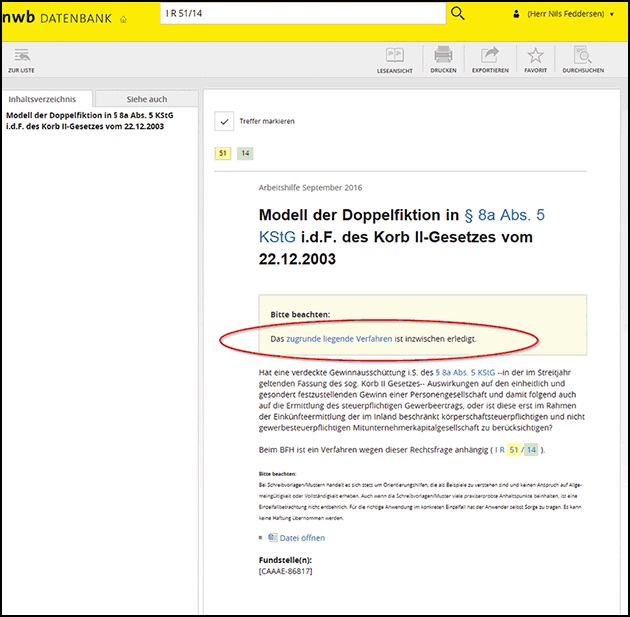

[i]Mustereinspruch zu BFH I R 51/14 unter NWB DokID NWB CAAAE-86817 Ein Beispiel dafür ist das Urteil des BFH mit dem Aktenzeichen I R 51/14 zur Gesellschafter-Fremdfinanzierung nach § 8a KStG 2002 n. F. (im Streitjahr galt für verdeckte Gewinnausschüttung das sog. Korb II-Gesetz). Dazu hat der BFH am geurteilt, dass eine vGA i. S. des sog. Korb II-Gesetzes nicht erst auf der Stufe der Mitunternehmerkapitalgesellschaft, sondern als Teil des gesondert und einheitlich festzustellenden Gewinns einer Personengesellschaft und damit auch bei der Ermittlung ihres Gewerbeertrags zu erfassen ist. Einen passenden Mustereinspruch zu diesem Verfahren konnten Sie frühzeitig unter der NWB DokID NWB CAAAE-86817 aufrufen. S. 4

Abb. 2 Mustereinspruch zum (inzwischen erledigten) BFH-Verfahren I R 51/14 mit Erledigungshinweis

Aktuelle Mustereinsprüche

[i]Mustereinspruch unter NWB DokID NWB SAAAF-78350 Hinzurechnung passiver Einkünfte nach § 8 AStG i. V. mit § 14 AStG Ist § 8 Abs. 1 Nr. 6 Buchst. a AStG dahingehend einschränkend auszulegen, dass die Vorschrift keine Anwendung findet, wenn keine Lizenzen von inländischen Anteilseignern oder deren Konzernunternehmen erworben werden?

Setzt eine von der Niederlassungsfreiheit geschützte Verflechtung mit dem Markt des Ansässigkeitsstaates voraus, dass dort gezielt bestimmte Ressourcen, z. B. besonders günstige oder entsprechend der Tätigkeit besonders ausgestattete Räumlichkeiten, Maschinen, gut ausgebildetes Personal oder besondere Produktionsbedingungen, genutzt werden? Erfordert eine wirkliche wirtschaftliche Tätigkeit i.S. des EuGH-Urteils Cadbury Schweppes (Rs. C-196/04), dass die wirtschaftliche Kernfunktion vom Ansässigkeitsstaat aus selbst ausgeübt und das Personal beschäftigt wird, das erforderlich ist, um das Kerngeschäft selbständig zu betreiben?

Beim BFH ist ein Verfahren wegen dieser Rechtsfrage anhängig (I R 94/15). Einen passenden Mustereinspruch zu diesem Verfahren können Sie unter der NWB DokID NWB SAAAF-78350 aufrufen.

[i]Mustereinspruch unter NWB DokID NWB DAAAF-76881 Führt der Verzicht auf Darlehenszinsen gegenüber einer ausländischen Tochter- bzw. Schwestergesellschaft zu einer Hinzurechnung nach § 1 AStG? Führt der Verzicht auf Darlehenszinsen gegenüber einer ausländischen Tochter- bzw. Schwestergesellschaft zu einer verdeckten Einlage bzw. zu einer Hinzurechnung nach § 1 AStG? Ist bei einer Hinzurechnung nach § 1 AStG der Gewerbeertrag der Klägerin entsprechend § 9 Nr. 3 Satz 1 GewStG zu kürzen?

Beim BFH ist ein Verfahren wegen dieser Rechtsfrage anhängig (Az. I R 14/16). Einen passenden Mustereinspruch zu diesem Verfahren können Sie unter der NWB DokID NWB DAAAF-76881 aufrufen.

Schöpfen Sie alle Vorteile Ihres Abos aus – schalten Sie jetzt Ihren Zugang frei

So einfach geht’s:

Als nicht registrierter Benutzer rufen Sie bitte unsere Verlagshomepage www.nwb.de auf und geben Sie Ihren Freischaltcode im Login-Bereich unter „Neuprodukt freischalten“ ein.

Tipp: Den Freischaltcode finden Sie auf Ihrer Auftragsbestätigung bzw. in Ihrer Bestätigungs-E-Mail und auf Ihrer Rechnung.

Nach Bestätigen der Nutzungs- und Datenschutzbestimmungen klicken Sie bitte auf die Option „weiter mit Registrierung“. Legen Sie bitte einen Benutzernamen und ein Passwort fest. Nur noch schnell Ihre persönlichen Daten ausfüllen. Fertig!

Als registrierter Benutzer geben Sie bitte im Login-Bereich unter „Meine Online-Produkte“ Benutzernamen und Passwort ein und starten Sie Ihr Produkt.

Fundstelle(n):

IWB 19 / 2016 Seite 3 - 4

LAAAF-83454