Arbeitshilfen aus der Umsatzsteuer

[i]Nacke, NWB 46/2015 S. 3396Gelangen Unternehmen unter Ausnutzung der Vorschriften für die Umsatzbesteuerung der innergemeinschaftlichen Lieferungen durch den Aufbau von grenzüberschreitenden Lieferketten in den Genuss eines Vorsteuerabzugs, ohne dass die in der Kette entstehende Umsatzsteuer entrichtet wird, spricht man von sog. Umsatzsteuerkarussellen. Der Steuerbetrug durch Karussellgeschäfte ist durch den dadurch entstehenden finanziellen Schaden in der EU ein großes Problem. Die Maßnahmen zur Bekämpfung von Karussellgeschäften bei der Umsatzsteuer stellt Nacke in dieser Ausgabe auf Seite 3396 dar.

infoCenter-Beitrag „Karussellgeschäfte“

[i] infoCenter-Beitrag NWB PAAAB-14440 Zum Einstieg in den Themenbereich enthält der infoCenter-Beitrag „Karussellgeschäfte“ NWB PAAAB-14440 u. a. die Basisinformationen zu den Begrifflichkeiten sowie den Maßnahmen seitens der Verwaltung und des Gesetzgebers. Der Betrugsbekämpfung soll insbesondere die Umsatzsteuer-Nachschau als punktuelle Prüfungsmöglichkeit der Finanzverwaltung dienen. Diesen infoCenter-Beitrag können Sie unter der NWB DokID NWB VAAAA-57093 aufrufen.

Grundlagenbeitrag „Innergemeinschaftliche Lieferung“

[i] Grundlagenbeitrag NWB BAAAE-35776 Die Voraussetzungen für das Vorliegen einer innergemeinschaftlichen Lieferung sowie die zu beachtenden Pflichten bei der Rechnungserteilung enthält der infoCenter-Beitrag unter der NWB DokID NWB HAAAB-14447. Der Grundlagenbeitrag „Innergemeinschaftliche Lieferung“ NWB BAAAE-35776 informiert ausführlich über die Tatbestandsmerkmale und die Nachweispflichten.Darüber hinaus werden in Teil C zahlreiche Arbeitshilfen bereit gestellt.

Zu der Frage, welche Lieferung in einem Reihengeschäft als bewegte Lieferung zu qualifizieren ist, hat der BFH in diesem Jahr mit zwei wegweisenden Entscheidungen vom - XI R 30/13 und XI R 15/14 Stellung genommen und neue Kriterien zur Zuordnung definiert (s. Langer, NWB 23/2015 S. 1684). Die Checkliste „Handlungsempfehlungen bei Reihengeschäften“ und ein Prüfschema können Sie unter der NWB DokID NWB XAAAE-90889 herunterladen.

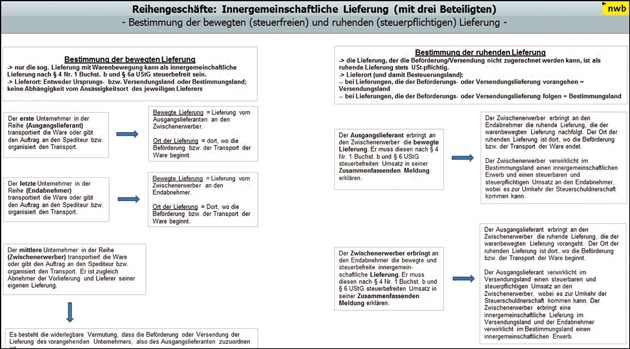

Prüfschema „Reihengeschäfte mit drei Beteiligten“

[i] Prüfschema NWB QAAAE-96930 Mit dem Prüfschema „Reihengeschäft mit drei Beteiligten (Dreiecksgeschäft)“ können Sie auf einfache Weise feststellen, ob ein Reihengeschäft als Inlandslieferung, innergemeinschaftliche Lieferung oder Ausfuhrlieferung vorliegt. Für die jeweilige Ausprägung sind ergänzende Erläuterungen und Hinweise enthalten – u. a. zur Bestimmung der bewegten bzw. ruhenden Lieferung, umsatzsteuerliche Registrierung sowie Erfassung in Zusammenfassender Meldung. Sie können das Prüfschema unter der NWB DokID NWB QAAAE-96930 aufrufen. S. 3365

Schaubild „Innergemeinschaftliche Lieferung mit mehr als drei Beteiligten“

[i] Schaubild NWB TAAAE-96929 Das Schaubild NWB TAAAE-96929 veranschaulicht anhand eines Beispielfalls, wie für den jeweiligen Beförderer/Versender bei einer innergemeinschaftlichen Lieferung mit mehr als drei Beteiligten die Zuordnung der bewegten Lieferung, der Ort der bewegten Lieferung, der Ort des steuerbefreiten innergemeinschaftlichen Erwerbs, der Ort des steuerpflichtigen innergemeinschaftlichen Erwerbs und die steuerpflichtige ruhende Lieferung bestimmt werden kann. Ergänzt wird dies um Angaben zur Anmeldung der Umsatzsteuer, der Geltendmachung des Vorsteuerabzugs und der Registrierung für umsatzsteuerliche Zwecke.

Der NWB Experten-Blog

[i] www.nwb- experten-blog.deKennen Sie schon den NWB Experten-Blog? Hier schreiben unsere Fachautoren in klarer Sprache über aktuelle und laufende Reizthemen aus der Praxis. Der Blog thematisiert, wo die Stolpersteine des Steuerrechts, aber auch bei bilanzsteuer- oder arbeitsrechtlichen Themen, liegen und welche Konsequenzen z. B. aktuelle Entwicklungen in der Praxis haben. Im NWB Experten-Blog werden die Themen über die „harten Fakten“ hinaus aus einem anderen Blickwinkel dargestellt. Der Blog ist unter www.nwb-experten-blog.de oder über www.nwb.de und den Reiter „Blogs“ erreichbar.

Schöpfen Sie alle Vorteile Ihres Abos aus – schalten Sie jetzt Ihren Zugang frei

Sie nutzen die NWB Datenbank noch nicht oder haben nur eine der insgesamt fünf kostenlosen Lizenzen aktiviert? – Dann schalten Sie jetzt Ihren Zugang frei.

So einfach geht's:

[i]Mit Ihrem Freischaltcode haben Sie und 4 weitere Kollegen Zugriff auf die NWB DatenbankAls nicht registrierter Benutzer rufen Sie bitte unsere Verlagshomepage www.nwb.de auf und geben Sie Ihren Freischaltcode im Login-Bereich unter „Neuprodukt freischalten” ein.

Nach Bestätigen der Nutzungs- und Datenschutzbestimmungen klicken Sie bitte auf die Option „weiter mit Registrierung”. Legen Sie bitte einen Benutzernamen und ein Passwort fest. Nur noch schnell Ihre persönlichen Daten ausfüllen. Fertig!

Als registrierter Benutzer geben Sie bitte im Login-Bereich unter „Meine Online- Produkte” Benutzernamen und Passwort ein und starten Sie Ihr Produkt.

Fundstelle(n):

NWB 2015 Seite 3364 - 3365

DAAAF-07210