Umsatzsteuerliche Behandlung der Flüssigfütterung durch Futtermittelgesellschaften in der Schweinemast

Im Rahmen der landwirtschaftlichen Betriebsprüfung wurde die Frage der umsatzsteuerlichen Behandlung von Leistungen im Zusammenhang mit der Lieferung von Flüssigfutter in der Schweinemast durch eine Futtermittelgesellschaft an mehrere landwirtschaftliche Betriebe auf einer Hofstelle an mich herangetragen.

Hierzu nehme ich im Einvernehmen mit dem Finanzministerium Nordrhein-Westfalen wie folgt Stellung:

1. Sachverhalt

Der Sachverhalt stellt sich (vereinfacht) wie folgt dar:

Zu einem landwirtschaftlichen Unternehmensverbund auf einer Hofstelle gehören mehrere landwirtschaftliche Schweinemastbetriebe i.S.d. § 24 UStG, die als Einzelunternehmen des Landwirts, Familien-Personengesellschaften und Gesellschaften i.S.d. § 51a BewG betrieben werden. Daneben betreibt der Landwirt mit weiteren Familienmitgliedern eine regelzubesteuernde Futtermittelgesellschaft.

Die pauschalierenden Mastbetriebe liefern (mit zulässigem Steuerausweis i.H.v. 10,7 % Umsatzsteuer) sämtliches erzeugtes Getreide und Mais an die Futtermittelgesellschaft. Die Futtermittelgesellschaft mischt das Getreide unter Beifügung von weiteren zugekauften Ergänzungsstoffen zu Flüssigfutter, welches bedarfsgerecht über ein Rohrleitungssystem an die verschiedenen auf der Hofstelle befindlichen Schweinemastbetriebe verteilt wird. Die Anmischung der unterschiedlichen Komponenten erfolgt in einem einzigen Anmischbehälter für sämtliche Schweinemastbetriebe.

Die Futtermenge wird durch sensorische Bedarfsmeldung der Mastbetriebe an den einzelnen Futtertrögen ermittelt und an die Misch- und Verteilanlage der Futtermittelgesellschaft weitergegeben. Das Flüssigfutter wird – individuell nach den Vorgaben der einzelnen Betriebsinhaber und den einzelnen Mastphasen entsprechend – zubereitet. Insoweit werden verschiedenste Futtermittelrezepturen verabreicht.

Die Abrufung der Sensorstände, die Ansteuerung sämtlicher Ventile sowie die bedarfsgerechte Mischung der verschiedenen Komponenten und deren Verteilung werden zentral über den Fütterungscomputer der Futtermittelgesellschaft geregelt. Nur der Fütterungscomputer kann die eingehenden Sensorsignale verarbeiten und die Bereitstellung des entsprechend benötigten Futters durch Anmischung und Befüllung der Tröge anstoßen. Eine zeitgleiche Fütterung von zwei oder mehr der auf der Hofstelle verbundenen Schweinemastbetrieben ist nicht möglich.

Der Fütterungscomputer der Futtermittelgesellschaft beinhaltet die zentrale Hauptfunktion des gesamten Fütterungsprozesses. Über ihn werden die Futterkurve und die jeweiligen Futtermischungen gesteuert. Die Bedienung erfolgt ausschließlich über die Gesellschafter der Futtermittelgesellschaft sowie deren Angestellte. Unabhängig von den Eigentumsverhältnissen der Leitungen, Sensoren etc. entscheiden diese bei der Bedienung des Fütterungscomputers über den Zeitpunkt, die Menge und den genauen Inhalt des Futters bei den einzelnen Masttieren. Eine geänderte Bestellung oder eine Inaugenscheinnahme der Masttiere durch den einzelnen Betriebsinhaber selbst ist dafür nicht notwendig.

2. Umsatzsteuerliche Würdigung

Die Leistungen der Futtermittelgesellschaft an die pauschalierenden Mastbetriebe unterliegen im dargestellten Fall nicht dem ermäßigten, sondern dem Regelsteuersatz.

Bei dem dargestellten Sachverhalt stellt sich zunächst die Frage, ob von einer einheitlichen Leistung oder von mehreren getrennt zu beurteilenden selbständigen Einzelleistungen auszugehen ist. Es ist hierbei das Wesen des fraglichen Umsatzes zu ermitteln, um festzustellen, ob die Futtermittelgesellschaft gegenüber den Schweinemastbetrieben mehrere selbständige Hauptleistungen oder eine einheitliche Leistung erbringt. Dabei ist auf die Sicht des Durchschnittsverbrauchers abzustellen.

In der Regel ist jede Lieferung und jede sonstige Leistung als eigene selbständige Leistung zu betrachten. Zusammengehörige Vorgänge können nicht bereits deshalb als einheitliche Leistung angesehen werden, weil sie einem einheitlichen wirtschaftlichen Ziel dienen. Wenn mehrere, untereinander gleichzuwertende Faktoren zur Erreichung dieses Ziels beitragen und aus diesem Grund zusammengehören, ist die Annahme einer einheitlichen Leistung nur gerechtfertigt, wenn die einzelnen Faktoren so ineinandergreifen, dass sie bei natürlicher Betrachtung hinter dem Ganzen zurücktreten. Dass die einzelnen Leistungen auf einem einheitlichen Vertrag beruhen und für sie ein Gesamtentgelt entrichtet wird, reicht ebenfalls noch nicht aus, sie umsatzsteuerrechtlich als Einheit zu behandeln. Entscheidend ist der wirtschaftliche Gehalt der erbrachten Leistungen.

Allerdings darf ein einheitlicher wirtschaftlicher Vorgang umsatzsteuerrechtlich nicht künstlich in mehrere Leistungen aufgeteilt werden. Dies gilt auch dann, wenn sich die Abnehmer dem leistenden Unternehmer gegenüber mit einer solchen Aufspaltung einverstanden erklären. Auch der Umstand, dass beide Bestandteile im Wirtschaftsleben auch getrennt erbracht werden, rechtfertigt allein keine Aufspaltung des Vorgangs, wenn es dem durchschnittlichen Verbraucher gerade um die Verbindung beider Elemente geht.

Neben der reinen Lieferung des Flüssigfutters erbringt die Futtermittelgesellschaft gegenüber den Schweinemastbetrieben die umfassende Versorgung des jeweiligen Tierbestandes. Die angebotenen sowie tatsächlich von den Tieren abgenommenen Futtermengen, die Mastkurven mit den unterschiedlichen Komponentenzusammensetzungen sowie mögliche Störungen der Fütterung werden vollständig durch die Futtermittelgesellschaft abgewickelt.

Diese zusätzlichen anderen sonstigen Leistungen sind untrennbar mit der tatsächlichen Zurverfügungstellung des Futters verbunden und stellen mit dieser über die reine Futterlieferung hinaus eine einheitliche (andere) Leistung besonderer Art in Form einer zentral gesteuerten zielgerichteten Versorgung der Masttiere aller beteiligten Mastbetriebe dar.

Die Einflussnahme des einzelnen Mastbetriebes auf den für alle zuständigen Fütterungscomputer ist zwar vertraglich nicht ausgeschlossen, aber praktisch nicht möglich, da die Einflussnahme des Einzelnen den Ablauf für alle anderen erheblich stören würde. Ohne eine detaillierte Regelung der jeweiligen Zugriffsmöglichkeiten, insbesondere der notwendigen Priorisierung der jeweiligen Unternehmensbelange, ist eine geregelte Fütterung nicht möglich.

Aus der allgemeinen betrieblichen Erfahrung ergibt sich, dass ein unkoordinierter Zugriff der jeweiligen Unternehmer auf den gemeinsamen Fütterungscomputer lebensfremd ist. Teilten sich fremde Dritte dieselben Vorratsbehälter, würden diese sich niemals darauf einlassen, dass alle Betriebe über nur einen Fütterungscomputer und einen Mischbehälter bedient würden. Sie würden vielmehr darauf bestehen, einen eigenen Computer und einen eigenen Mischbehälter zu benutzen, um individuell und so schnell wie möglich auf die Entwicklung ihrer eigenen Masttiere reagieren zu können, ohne sich mit einem fremden Dritten hierbei abstimmen zu müssen. Das Interesse der einzelnen Mastbetriebe an einer individuellen Futterbelieferung tritt hinter dem gemeinsamen Zweck der Futteroptimierung für alle beteiligten Unternehmen zurück.

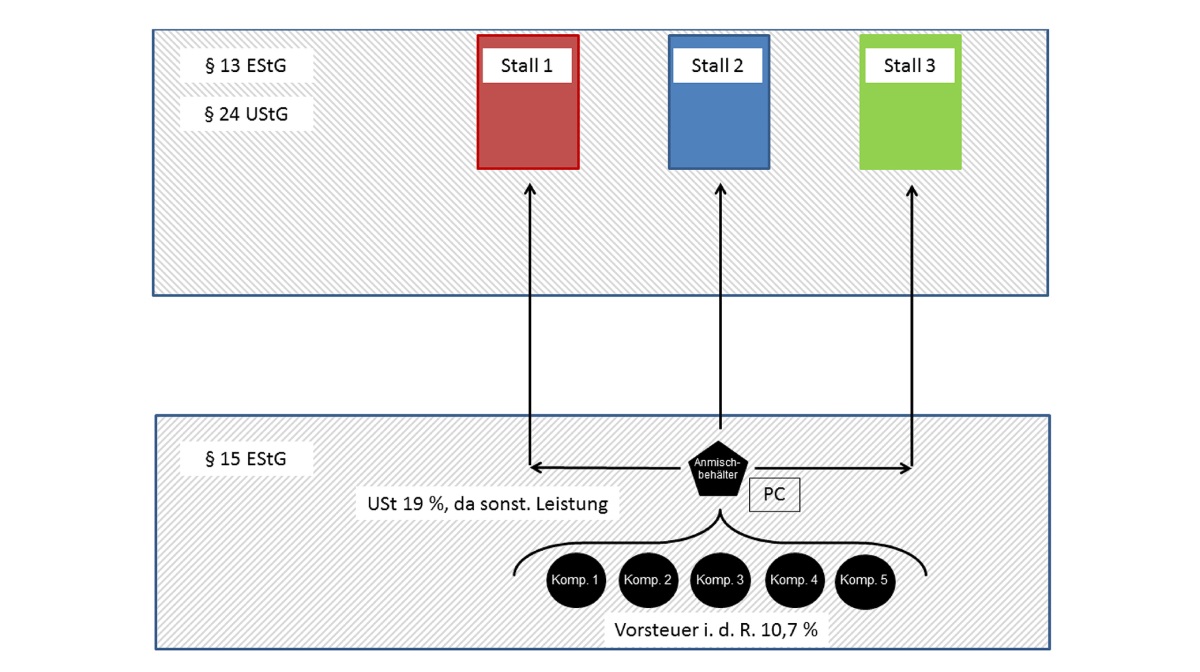

Visuell stellt sich der Fall wie folgt dar:

Abb. 1: Ausgangssachverhalt (Anmischbehälter und Fütterungscomputer bei Futtermittelgesellschaft

3. Alternativen

Abweichend vom dargestellten Ausgangssachverhalt sind Fallvarianten denkbar, in denen die Bereitstellung des Flüssigfutters als ermäßigt zu besteuernde Lieferung der Futtermittelgesellschaft beurteilt werden kann.

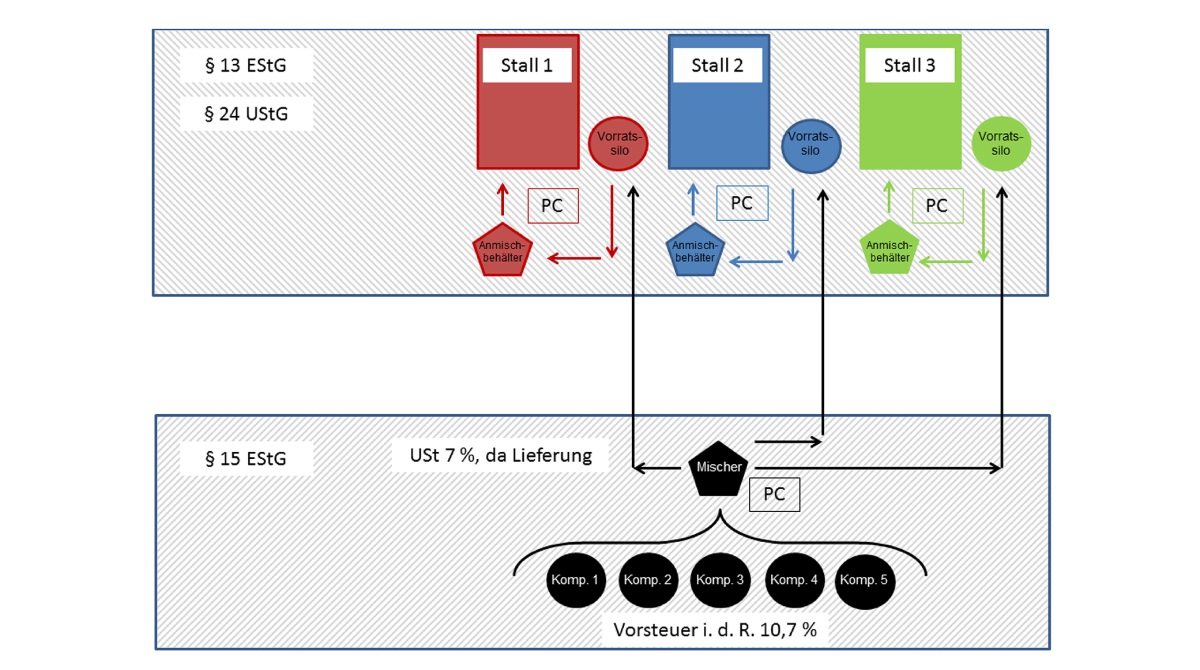

a) Eigener Anmischbehälter und eigener Fütterungscomputer bei jedem Mastbetrieb

Für die Klassifizierung der Bereitstellung des Flüssigfutters als ermäßigt zu besteuernde Lieferungen der Futtermittelgesellschaft benötigt jeder der beteiligten Betriebe einen eigenen Anmischbehälter und einen eigenen Fütterungscomputer, denn nur so kann der jeweilige Unternehmer Einfluss auf den Fütterungsablauf nehmen und individuell und so schnell wie möglich auf die Entwicklung der eigenen Masttiere reagieren, ohne sich hierbei mit einem fremden Dritten abstimmen zu müssen. Die Tätigkeit der Futtermittelgesellschaft beschränkt sich hier auf die reine Lieferung von Flüssigfutter, vgl. nachstehende Abbildung:

Abb. 2: Anmischbehälter und Fütterungscomputer beim jeweiligen Mastbetrieb

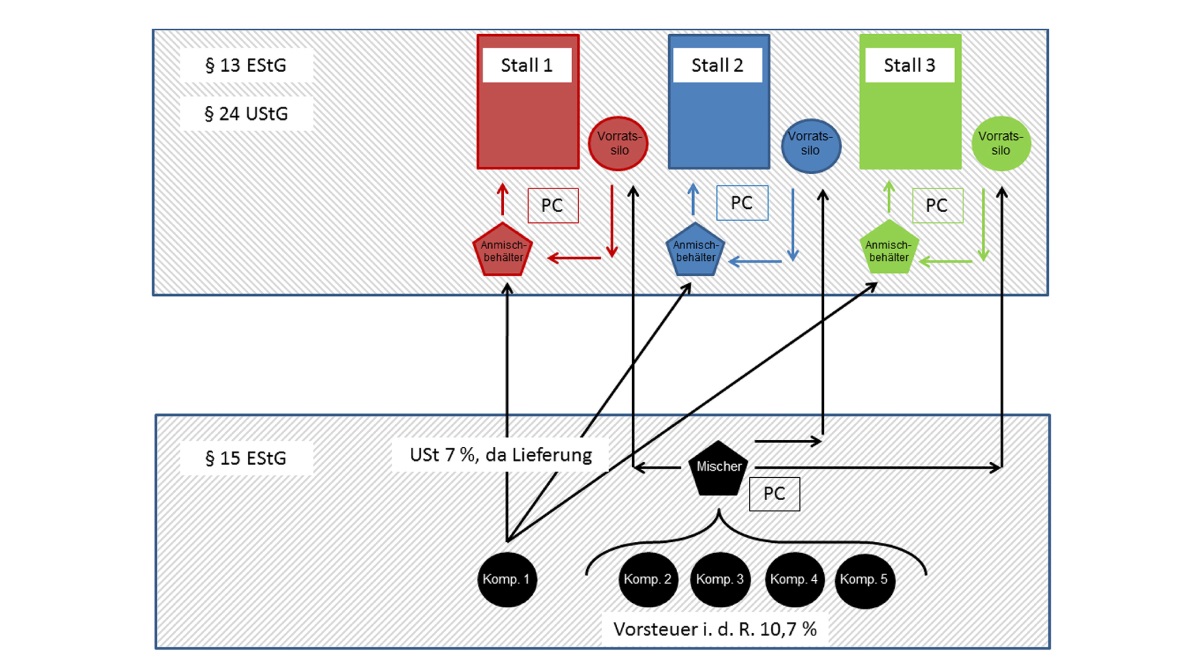

b) Eigener Anmischbehälter und eigener Fütterungscomputer bei jedem Mastbetrieb – Futtermittelgesellschaft liefert nur zusätzlich teilfertiges Futter

Eine Variante in Form der zusätzlichen Lieferung von teilfertigem Futter aus einem weiteren Vorratssilo durch die Futtermittelgesellschaft in die jeweiligen Anmischbehälter der einzelnen Mastbetriebe wäre für die Annahme einer ermäßigt zu besteuernden Lieferung ebenfalls denkbar, da der einzelne Betrieb auch in dieser Konstellation unabhängig von den anderen Betrieben füttern kann, vgl. nachstehende Abbildung:

Abb. 3: Anmischbehälter und Fütterungscomputer beim jeweiligen Mastbetrieb – Futtermittelgesellschaft liefert nur zusätzlich teilfertiges Futter

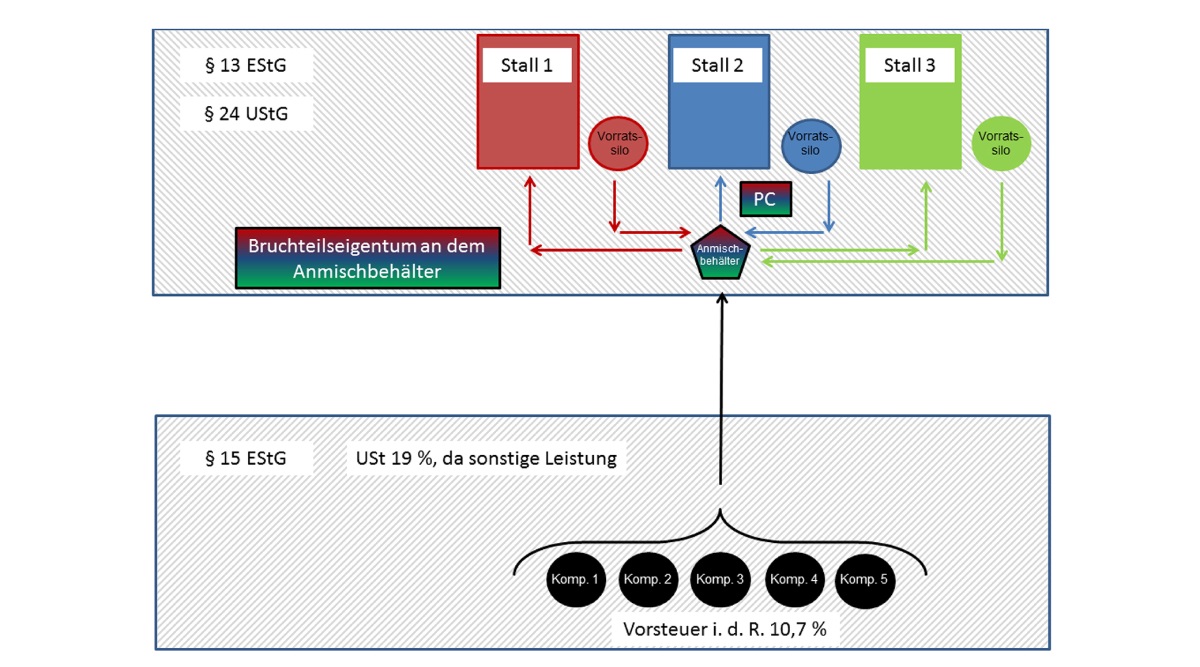

c) Fütterungsanlagen im Bruchteilseigentum der Mastbetriebe

Die Überlegung, die Fütterungsanlagen im Bruchteilseigentum der jeweiligen landwirtschaftlichen Mastbetriebe anzusiedeln, führt zwar zu ermäßigt zu besteuernden Lieferungen der Futtermittelgesellschaft an die Bruchteilsgemeinschaft. Da jedoch die unter fremden Dritten wirklichkeitsfremden, aber notwendigen Abstimmungen bei dieser Sachverhaltsvariante auf der Ebene der Bruchteilsgemeinschaft vorzunehmen wären, übernimmt diese die Leistungen der Futtermittelgesellschaft im Ausgangssachverhalt, so dass die Bruchteilsgemeinschaft an die einzelnen Mastbetriebe keine Lieferungen, sondern insgesamt eine einheitliche sonstige Leistung besonderer Art erbringt (vgl. 2.), die mit dem Regelsteuersatz zu besteuern ist (vgl. nachstehende Abbildung):

Abb. 4: Fütterungsanlagen im Bruchteilseigentum der Mastbetriebe

Auch bei Fallvarianten, in denen beispielsweise zwischen Futtermittelgesellschaft und Mastbetrieben wechselweise eine kurzfristige (ggf. stundenweise) Überlassung der Fütterungsanlagen (Steuerungscomputer und Anmischbehälter) vereinbart werden, verbleibt es aus denselben Gründen bei einer dem Regelsteuersatz unterliegenden sonstigen Leistung.

4. Abschließende Hinweise

Die umsatzsteuerrechtliche Würdigung der Flüssigfütterung durch eine Futtermittelgesellschaft ist stets von dem jeweils zugrunde liegenden konkreten Einzelfall abhängig. Es gelten jedoch die oben dargestellten Abgrenzungsmerkmale, die in allen noch offenen Fällen anzuwenden sind.

Die verwendeten Abbildungen wurden mit freundlicher Genehmigung von den Autoren des Beitrages „Die Futtermittelzentrale in der Umsatzsteuer, Abgrenzung zwischen einer Futterlieferung zu 7 % und einer Dienstleistung zu 19 %“, in: NWB 15/2015, 1076 – 1084, Joachim Herbort und Dr. Sebastian Menke, zur Verfügung gestellt.

OFD Nordrhein-Westfalen v. - S 7417 - 2015/0001 - St 445

Auf diese Anweisung wird Bezug genommen in folgenden Gerichtsentscheidungen:

Fundstelle(n):

UR 2016 S. 78 Nr. 2

UStB 2015 S. 291 Nr. 10

BAAAE-96760