Wissenswertes zur Tarifbegünstigung von außerordentlichen Einkünften

Erzielt ein Steuerpflichtiger aus der Veräußerung seines Mitunternehmeranteils einen Gewinn, so ist dieser mit einem ermäßigten Steuersatz zu besteuern, soweit er zu außerordentlichen Einkünften führt. Voraussetzung für die Anwendung der Tarifbegünstigung des § 34 Abs. 2 EStG ist eine atypische Zusammenballung der Einkünfte; d. h. dass alle stillen Reserven, die in den wesentlichen Grundlagen einer betrieblichen Sachgesamtheit angesammelt wurden, in einem einheitlichen Vorgang aufgelöst werden (Stichwort: Gesamtplanrechtsprechung). Der BFH hat kürzlich in mehreren Entscheidungen zur Tarifbegünstigung des Gewinns aus der Veräußerung eines Mitunternehmeranteils Stellung genommen.

[i]Hänsch, NWB 26/2015 S. 1914; Bode, NWB 19/2015 S. 1374In NWB 19/2015 hat sich Bode bereits mit den BFH-Urteilen vom - IV R 36/13 NWB ZAAAE-84608 und vom - IV R 57/11 NWB AAAAE-84612 auseinandergesetzt. Auf Seite 1914 in dieser Ausgabe erläutert Hänsch die Folgen des NWB CAAAE-83408 für die Praxis. In der NWB Datenbank finden Sie nützliche Werkzeuge rund um das Thema Tarifbegünstigung; eine kleine Auswahl stellen wir Ihnen nachfolgend vor.

Grundlagen- und infoCenter-Beiträge

[i]Grundlagenbeitrag NWB SAAAE-58871 Unter der NWB DokID NWB SAAAE-58871 können Sie den Grundlagenbeitrag „Veräußerung eines Betriebs, eines Teilbetriebs bzw. eines Mitunternehmeranteils gem. § 16 EStG“ aufrufen, der alle relevanten Fragestellungen rund um den Anwendungsbereich sowie die steuerlichen Konsequenzen zusammenhängend und in sich verständlich darstellt.

[i]infoCenter-Beitrag NWB XAAAB-05656 Zum Einstieg in den Themenbereich enthält der infoCenter-Beitrag „Betriebsveräußerung“ NWB XAAAB-05656 u. a. die Basisinformationen zu den Grundtatbeständen der Veräußerung eines ganzen Gewerbebetriebs/Teilbetriebs bzw. eines Mitunternehmeranteils, einer (Teil-)Betriebsaufgabe sowie einer Realteilung. Darüber hinaus stellt der Beitrag die steuerliche Behandlung in der Einkommen-, Gewerbe-, Umsatzsteuer, Grunderwerb- sowie Erbschaft- und Schenkungsteuer dar. [i] infoCenter-Beitrag NWB IAAAB-04770 Der infoCenter-Beitrag „Außerordentliche Einkünfte“ stellt nach einer abschließenden Aufzählung der außerordentlichen Einkünfte das der Tarifermäßigung zugrunde liegende Verfahren dar. Sie können den infoCenter-Beitrag unter der NWB DokID NWB IAAAB-04770 aufrufen.

Mustereinsprüche

In der NWB Datenbank finden Sie zu fast allen beim BFH, EuGH und BVerfG laufenden Steuerverfahren auf den konkreten Fall zugeschnittene, rechtssicher formulierte und sofort einsetzbare Mustereinsprüche im Word-Format. Der Bestand an Mustereinsprüchen entwickelt sich mit der aktuellen Rechtsprechung fort – neue Muster kommen zu aktuellen Verfahren hinzu. Bei erledigten Verfahren werden die Mustereinsprüche entsprechend markiert.S. 1893

Veräußerungsgewinn nur bei Aufgabe aller wesentlichen Betriebsgrundlagen, zu denen auch das Sonderbetriebsvermögen zählt, in einem einheitlichen Vorgang, zu BFH IV R 22/13 NWB FAAAE-46364;

Voraussetzungen einer Steuerbegünstigung nach § 34 Abs. 2 EStG, zu BFH VIII R 2/13 NWB PAAAE-36282;

Tarifbegünstigung der Veräußerung der im Sonderbetriebsvermögen bilanzierten Wirtschaftsgüter einer Gemeinschaftspraxis, zu BFH VIII R 38/12 NWB KAAAE-30757.

Checkliste, Prüf- und Berechnungsschema

[i]„Veräußerung eines Betriebs, Teilbetriebs oder Mitunternehmeranteils“, Arbeitshilfe NWB CAAAE-85002 Diese Arbeitshilfe unterstützt Sie bei der strukturierten Bearbeitung eines Sachverhalts zur Betriebsveräußerung, Teilbetriebsveräußerung oder der Veräußerung eines Mitunternehmeranteils mit

einer Checkliste für die Berücksichtigung aller wichtigen Aspekte,

einem Berechnungsschema zur Erfassung des jeweiligen Sachverhalts sowie

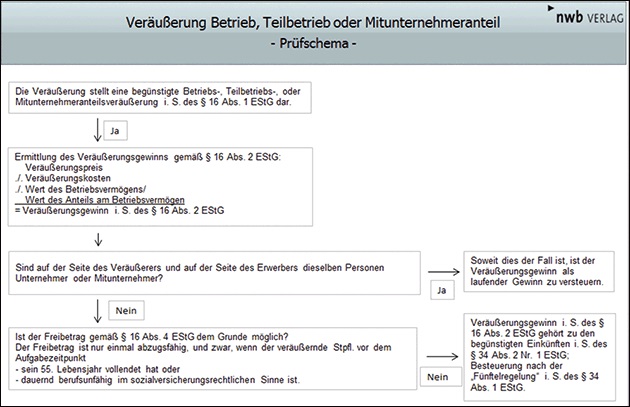

einem Prüfschema mit einer ganzheitlichen Darstellung der Thematik. [i]Prüfschema (Ausschnitt)

Sie können das Prüfschema unter der NWB DokID NWB CAAAE-85002 herunterladen.

Die Arbeitshilfe zur Aufgabe eines Betriebs, Teilbetriebs oder Mitunternehmeranteils mit einer Checkliste, einem Prüf- und einem Berechnungsschema finden Sie unter der NWB DokID NWB DAAAE-84984.

Schöpfen Sie alle Vorteile Ihres Abos aus – schalten Sie jetzt Ihren Zugang frei

[i]Mit Ihrem Freischaltcode haben Sie und 4 weitere Kollegen Zugriff auf die NWB DatenbankSie nutzen die NWB Datenbank noch nicht oder haben nur eine der insgesamt fünf kostenlosen Lizenzen aktiviert? – Dann schalten Sie jetzt Ihren Zugang frei.

Als nicht registrierter Benutzer rufen Sie bitte unsere Verlagshomepage www.nwb.de auf und geben Sie Ihren Freischaltcode im Login-Bereich unter „Neuprodukt freischalten“ ein.

Nach Bestätigen der Nutzungs- und Datenschutzbestimmungen klicken Sie bitte auf die Option „weiter mit Registrierung“. Legen Sie bitte einen Benutzernamen und ein Passwort fest. Nur noch schnell Ihre persönlichen Daten ausfüllen. Fertig!

Als registrierter Benutzer geben Sie bitte im Login-Bereich unter „Meine Online-Produkte“ Benutzernamen und Passwort ein und starten Sie Ihr Produkt.

Fundstelle(n):

NWB 2015 Seite 1892 - 1893

KAAAE-92590