Rückstellungen nach Handels- und Steuerrecht

Aufgrund ihres Volumens auf der Passivseite und ihrer Gestaltbarkeit kommt den Rückstellungen erhebliche Bedeutung zu. Die Arbeitshilfe zu den Rückstellungen dient der Ermittlung der auszuweisenden Höhe einer Rückstellung gem. § 253 HGB für die Handelsbilanz. Darüber hinaus ist mit diesem Programm auch die Errechnung der Rückstellung für die Steuerbilanz i. S. des § 6 Abs. 1 Nr. 3a EStG möglich. Das Berechnungsprogramm steht für StuB-Leser kostenlos in der NWB Datenbank unter der DoKID NWB AAAAE-22254 zur Verfügung.

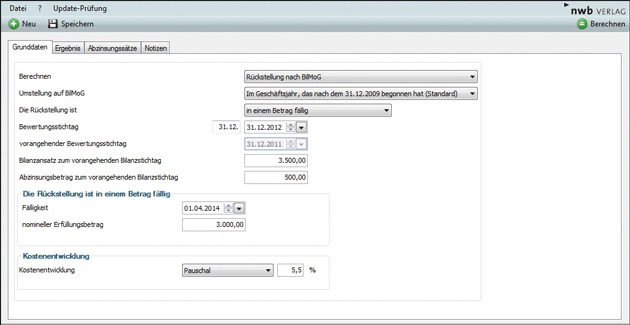

Was kann das Programm?

Der Rückstellungsrechner unterstützt Sie dabei insbesondere bei der Berücksichtigung

künftiger Preis- und Kostenentwicklungen (realer Erfüllungsbetrag) und

der Abzinsung mit dem laufzeitkongruenten Kalkulationszinssatz (Barwert zum Bilanzstichtag).

Die künftige Preis- und Kostenentwicklung kann pauschal für die gesamte Laufzeit oder für die nächsten fünf Jahre detailliert für jedes einzelne Jahr vorgegeben werden. Die Abzinsung der jeweiligen Zahlung erfolgt mit dem laufzeitkongruenten Kalkulationszinssatz, der durch die Bundesbank zur Verfügung gestellt wird. Der Abzinsung unterliegen nur Zahlungen, deren Restlaufzeit mehr als ein Jahr beträgt. Bei unterjährig anfallenden Zahlungen erfolgt eine der Laufzeit entsprechende Interpolation des Kalkulationszinssatzes.

Das Programm prüft automatisch, ob die Zinssätze für die Berechnung ausreichend aktuell sind. Sofern dies nicht der Fall ist, wird automatisch ein Download der aktuellen Bundesbank-Zinssätze durchgeführt. Dafür ist eine Internetverbindung erforderlich.

Bei der Barwertermittlung von Rückstellungen nach einkommensteuerrechtlichen Vorschriften wird der Abzinsungssatz von 5,5 % und das Verbot der Berücksichtigung künftiger Preis- und Kostensteigerungen beachtet (§ 6 Abs. 1 Nr. 3a Buchst. e und f EStG).

Berechnungsmöglichkeiten

Die Berechnungen können vorgenommen werden für:

in einem Betrag fällige Rückstellungen,

in mehreren Beiträgen fällige Rückstellungen,

in gleichen Raten anzusammelnde Rückstellungen,

abweichende Bilanzstichtage.

Rückstellungen von A-Z

Damit Sie immer aktuell informiert sind, stehen zudem über 150 Rückstellungsstichwörter in der NWB Datenbank bereit – laufend auf Stand gehalten und inklusive zeitnah eingearbeiteter neuer Rechtsprechung. Ein Übersichtsdokument zu allen Stichwörtern finden Sie unter der DokID NWB EAAAD-87369.

Fundstelle(n):

StuB 12/2013 Seite 3

FAAAE-38922