Arbeitshilfe zum Abzug von Zinsaufwendungen

[i]Fünf Jahre Geltung – weiterhin viele offene FragenUnter der sog. Zinsschranke versteht man die durch das Unternehmensteuerreformgesetz 2008 eingeführte Begrenzung der steuerlichen Abzugsfähigkeit von Aufwendungen für Fremdkapital. Sie soll seit nun gut fünf Jahren grenzüberschreitenden Finanzierungsgestaltungen zum Schaden des deutschen Fiskus entgegenwirken.

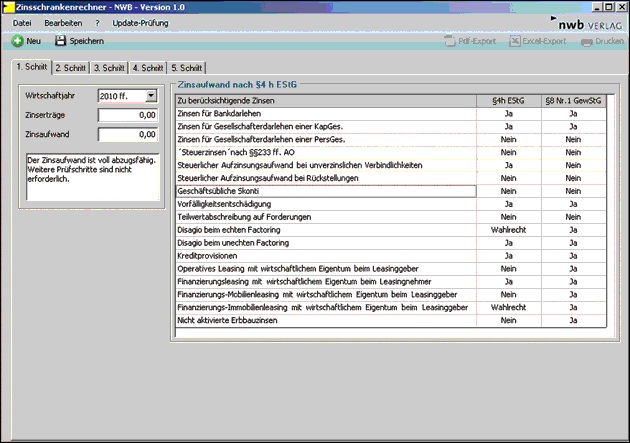

Arbeitshilfe zur Zinsschranke § 4h EStG/§ 8a KStG

Zu den von der Zinsschranke betroffenen Zinsaufwendungen zählen alle Vergütungen für Fremdkapital, dessen Rückzahlung vereinbart oder für dessen Gewährung ein Nutzungsentgelt zugesagt oder geleistet worden ist und die den Gewinn gemindert haben.

Zum relevanten Fremdkapital rechnen auch partiarische Darlehen, Beteiligungen typisch stiller Gesellschafter und Genussrechtsfremdkapital. Die die Zinserträge desselben Wirtschaftsjahres übersteigenden Zinsaufwendungen sind lediglich i. H. von 30 % des um die Zinsaufwendungen und Abschreibungen erhöhten und um die Zinserträge verminderten maßgeblichen Gewinns (EBITDA) sofort als Betriebsausgaben abzugsfähig.

In fünf Schritten zum

Ergebnis

In fünf Schritten zum

Ergebnis

[i]Schnelle Berechnung der Abzugsobergrenze unter NWB EAAAD-75640Mit der Arbeitshilfe können Sie in fünf Schritten prüfen, ob das Zinsabzugsverbot gem. § 4h EStG/§ 8a KStG beachtet werden muss und ermitteln, bis zu welcher Höhe die Zinsaufwendungen nicht abgezogen werden können. Dabei berücksichtigt das Programm bereits bestehende Zins- und EBITDA-Vorträge.

Sie können in den weiß unterlegten Feldern Eingaben vornehmen. Sobald sich der Cursor über einem Eingabefeld befindet, erhalten Sie für einige Sekunden eine kurze Erläuterung zu den benötigten Eingabedaten. Mit der Enter- oder Tabulatortaste S. 4 [i]Die Arbeithilfe blendet Erläuterungen ein und prüft vorab die Plausibilität der Eingabengelangen Sie bequem in das nächste Eingabefeld. Berechnungen werden automatisch nach jeder Tastatureingabe ausgelöst. Dabei werden die eingegebenen Daten auf Vollständigkeit und Plausibilität überprüft. Sollten die Daten unvollständig oder nicht plausibel sein, wird das entsprechende Eingabefeld rot hinterlegt und in der Statuszeile erscheint ein Hinweis. Die Ergebnisansicht kann in das Pdf- und Excel-Format exportiert werden.

Ausgangspunkt zu

Experten-Spielen

Ausgangspunkt zu

Experten-Spielen

Kostenlose Quiz-Apps für Apple und Android

[i]Je 200 Fragen zu Bilanzierung und Steuern auf SmartphonesTesten Sie außerdem mit den neuen kostenlosen Quiz-Apps von NWB spielerisch Ihr Fachwissen zum Thema Bilanzierung und Steuern. „Wer wird Bilanzierungsexperte?” und „Wer wird Steuerexperte?” sind Multiple-Choice-Spiele der Autoren Prof. Dr. Gernot Brähler und Prof. Dr. Gerrit Brösel. Mit jeder richtig beantworteten Frage erreichen Sie ein weiteres Level, vom „Bilanzierungs-Muffel” über „Träger der Buchhalternase” bis zum „Bilanzierungsexperten” oder „Steuerexperten”.

[i]Links in den iTunes- bzw. Google Play-Store unter www.nwb.de/go/quiz-appAuf dem Weg zum Ziel haben Sie drei Joker. Bei einer falsch beantworteten Frage haben Sie leider verloren und müssen von vorn beginnen. Die Quiz-Apps finden Sie über die NWB Homepage. Laden Sie die Apps auf Ihr Smartphone bzw. Tablet und raten Sie los!

Schöpfen Sie alle Vorteile Ihres Abos aus – schalten Sie jetzt Ihren Zugang frei

Sie nutzen die NWB Datenbank noch nicht? – Dann schalten Sie jetzt Ihren Zugang frei.

So einfach geht's:

Als nicht registrierter Benutzer rufen Sie bitte unsere Verlagshomepage www.nwb.de auf und geben Sie Ihren Freischaltcode im Login-Bereich unter „Neuprodukt freischalten” ein.

Tipp: Den Freischaltcode finden Sie auf der Titelseite Ihrer IWB im Adressfeld.

Nach Bestätigen der Nutzungs- und Datenschutzbestimmungen klicken Sie bitte auf die Option „weiter mit Registrierung”. Legen Sie bitte einen Benutzernamen und ein Passwort fest. Nur noch schnell Ihre persönlichen Daten ausfüllen. Fertig!

Als registrierter Benutzer geben Sie bitte im Login-Bereich unter „Meine Online-Produkte” Benutzernamen und Passwort ein und starten Sie Ihr Produkt.

Fundstelle(n):

IWB 8 / 2013 Seite 3 - 4

VAAAE-34326