Anwendung des § 5 Abs. 3 GrEStG und § 6 Abs. 3 S. 2 GrEStG;

Anwendung des § 5 Abs. 3 GrEStG und § 6 Abs. 3 S. 2 GrEStG

(nach: )

Tabelle in neuem Fenster öffnen

1 | Allgemeines | |

1.1 | Formwechsel der grundstückserwerbenden Gesamthand | |

1.2 | Formwechsel der grundstückseinbringenden Gesamthand | |

2 | ||

2.1 | Anwendung des § 3 Nr. 2 GrEStG | |

2.2 | Anwendung des § 3 Nr. 4, 6 GrEStG | |

2.3 | Veräußerung des Grundstücks | |

2.4 | Anwachsung und Umwandlung von einer unmittelbaren in eine mittelbare bzw. einer mittelbaren in eine unmittelbare Beteiligung | |

2.4.1 | Anwachsung auf den grundstückseinbringenden Gesamthänder | |

2.4.2 | Anwachsung auf einen anderen als den grundstückseinbringenden Gesamthänder in einem Rechtsakt | |

2.4.3 | Anwachsung auf einen anderen als den grundstückseinbringenden Gesamthänder in mehreren Rechtsakten | |

2.4.4 | Umwandlung einer mittelbaren in eine unmittelbare Beteiligung bzw. einer unmittelbaren in eine mittelbare Beteiligung | |

2.5 | Verwirklichung der Tatbestände nach § 1 Abs. 2a und Abs. 3 GrEStG | |

2.5.1 | Verhältnis zu § 1 Abs. 2a GrEStG | |

2.5.1.1 | Gesellschafterwechsel in einem Rechtsakt | |

2.5.1.2 | Gesellschafterwechsel in mehreren Rechtsakten | |

2.5.2 | Verhältnis zu § 1 Abs. 3 GrEStG | |

2.5.2.1 | Verwirklichung des § 1 Abs. 3 GrEStG durch einen Rechtsakt | |

2.5.2.2 | Verwirklichung des § 1 Abs. 3 GrEStG durch mehrere Rechtsakte | |

3 | Anzeigepflicht der Beteiligten nach § 19 Absatz 2 Nr. 4 GrEStG | |

4 | Überwachungsmaßnahmen | |

5 | Verfahrensfragen |

1 Allgemeines

Nach § 5 Abs. 3 bzw. § 6 Abs. 3 Satz 2 GrEStG ist die Steuervergünstigung rückgängig zu machen, wenn sich innerhalb von fünf Jahren nach dem Übergang des Grundstücks auf die Gesamthand der Anteil des Veräußerers/Gesamthänders am Vermögen der erwerbenden Gesamthand vermindert.

Diese Verminderung kann z. B. durch

Ausscheiden des betreffenden Gesamthänders aus der Gesamthand,

Herabsetzung der Beteiligung infolge Verkauf,

Übertragung auf andere Gesamthänder,

Aufnahme neuer Gesamthänder,

Übertragung auf einen Treuhänder sowie

Verschmelzung des erwerbenden Rechtsträgers auf einen anderen Rechtsträger

erfolgen.

Die Fünfjahresfrist beginnt mit dem Übergang des Grundstücks auf die Gesamthand. Damit ist nicht der Zeitpunkt des Eigentumsübergangs gemeint, sondern der Zeitpunkt der Entstehung der Steuer für den Erwerbsvorgang. Die Fristberechnung richtet sich nach §§ 186 ff BGB. Für die Frage, ob der Gesellschafter seinen Anteil am Vermögen der Gesamthand innerhalb der Fünfjahresfrist vermindert hat, ist auf die tatsächliche Einschränkung der Gesellschafterstellung und der damit verbundenen dinglichen Mitberechtigung am Grundstück abzustellen. Der Zeitpunkt einer ggf. vorausgegangenen schuldrechtlichen Einschränkung der Gesellschafterstellung ist nicht maßgeblich (, DStR S. 1752).

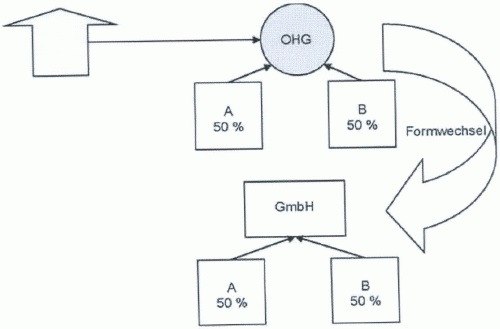

1.1 Formwechsel der grundstückserwerbenden Gesamthand

Die formwechselnde Umwandlung der erwerbenden Gesamthand in eine Kapitalgesellschaft führt zu einem Wegfall der Steuervergünstigung.

A überträgt auf eine OHG, an der er zu 50 % beteiligt ist, ein Grundstück. Innerhalb von 5 Jahren wird die OHG in eine GmbH formgewechselt.

Die Grundstücksübertragung ist nach § 5 Abs. 2 GrEStG in Höhe von 50 % befreit. Durch den Formwechsel wird jedoch der Tatbestand des § 5 Abs. 3 GrEStG verwirklicht, da die gesamthänderische Mitberechtigung des A am Grundstück durch den Formwechsel verloren geht.

Dies bedeutet, dass im vorliegenden Fall die Steuerfestsetzung nach § 175 Abs. 1 Nr. 2 AO zu ändern ist.

1.2 Formwechsel der grundstückseinbringenden Gesamthand

Die formwechselnde Umwandlung des grundstückseinbringenden Gesamthänders ist dagegen unschädlich und führt nicht zur Anwendung des § 5 Abs. 3/§ 6 Abs. 3 Satz 2 GrEStG (s. Boruttau, 16. Auflage, § 5 GrEStG, Rn 85). In diesem Fall geht die Einschränkung des § 5 Abs. 3/§ 6 Abs. 3 Satz 2 GrEStG auch bei Formwechsel in eine Kapitalgesellschaft auf den formgewechselten Rechtsträger über, wobei zukünftige mittelbare Gesellschafterveränderungen nur bei doppelstöckigen Personengesellschaften von Bedeutung sind (z. B. formwechselnde Umwandlung einer als Gesamthänderin vermögensmäßig beteiligten GmbH in eine Personengesellschaft und Wechsel der Gesellschafter).

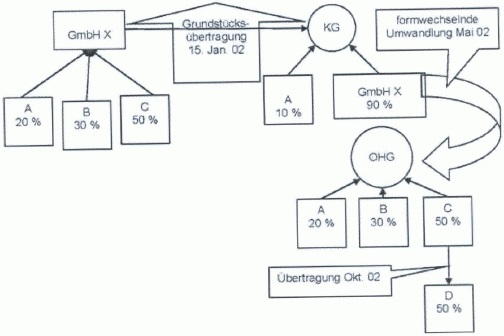

1.) Kapitalgesellschaft als grundstückseinbringende Gesellschafterin.

Eine GmbH X veräußert am ein Grundstück an eine KG. Gesellschafter der KG sind A mit 10 % und die GmbH X mit 90 %. An der GmbH X sind A mit 20 %, B mit 30 % und C mit 50 % beteiligt. Im Mai 2002 erfolgt eine formwechselnde Umwandlung der GmbH X in eine OHG mit der Folge, dass nunmehr A mit 20 %, B mit 30 % und C mit 50 % an der OHG beteiligt sind. Im Oktober 2002 überträgt C ihren Anteil an der OHG auf D.

Die nach § 1 GrEStG steuerbare Grundstücksübertragung ist nach § 5 Abs. 2 GrEStG in Höhe von 90 % steuerfrei.

Die formwechselnde Umwandlung des einbringenden Rechtsträgers ist für die Beurteilung nach § 5 Abs. 3 GrEStG unschädlich (s. Boruttau, 16. Auflage, § 5 GrEStG, Rn 85). Die Einschränkung des § 5 Abs. 3 GrEStG ist jedoch auf die OHG übergegangen mit der Folge, dass ein bei ihr erfolgender Gesellschafterwechsel innerhalb des Fünfjahreszeitraums nach § 5 Abs. 3 GrEStG schädlich ist.

Da C innerhalb des Fünfjahreszeitraums, gerechnet ab Übertragung des Grundstücks auf die KG, ausgeschieden ist, ist insoweit die Steuerbefreiung nach § 5 Abs. 2 GrEStG rückgängig zu machen (50 % von 90 % = 45 %). Dies bedeutet, dass im vorliegenden Fall die Steuerfestsetzung nach § 175 Abs. 1 Nr. 2 AO zu ändern ist und die Befreiung nur noch in Höhe von 45 % gewährt werden kann.

Da der Fünfjahreszeitraum noch nicht abgelaufen ist, ist die Festsetzung weiter in Überwachung zu halten.

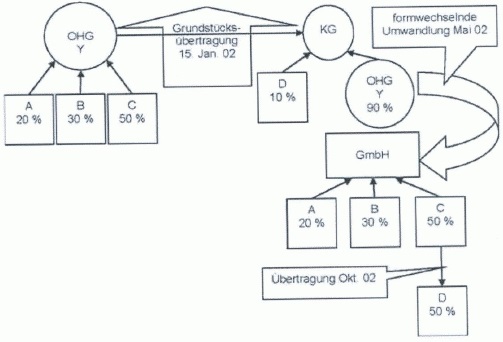

2.) Gesamthand als grundstückseinbringender Gesellschafter.

Handelt es sich bei dem grundstückseinbringenden Gesellschafter um eine Gesamthand und wird diese in eine Kapitalgesellschaft formwechselnd umgewandelt, ist ein späterer Gesellschafterwechsel bei der Kapitalgesellschaft für die Beurteilung nach § 6 Abs. 3 Satz 2 GrEStG unbeachtlich. Hier greift der § 6 Abs. 3 Satz 2 GrEStG nur, wenn die Kapitalgesellschaft ihren „Anteil” an der grundstückserwerbenden Gesamthand innerhalb des Fünfjahreszeitraums vermindert.

Die nach § 1 GrEStG steuerbare Grundstücksübertragung ist nach § 6 Abs. 3 Satz 1 GrEStG in Höhe von 90 % steuerfrei.

Die formwechselnde Umwandlung des einbringenden Rechtsträgers ist für die Beurteilung nach § 6 Abs. 3 Satz 2 GrEStG unschädlich (s. Boruttau, 16. Auflage, § 5 GrEStG, Rn 85). Die Einschränkung des § 6 Abs. 3 Satz 2 GrEStG ist jedoch auf die GmbH übergegangen mit der Folge, dass ein bei ihr erfolgender Gesellschafterwechsel innerhalb des Fünfjahreszeitraums nach § 6 Abs. 3 Satz 2 GrEStG unschädlich ist.

Da der Fünfjahreszeitraum noch nicht abgelaufen ist, ist die Festsetzung weiter in Überwachung zu halten, da die GmbH ihren „Anteil” an der KG (90 %) noch steuerschädlich i. S. des § 6 Abs. 3 Satz 2 GrEStG vermindern kann.

2 Ausnahmen von der Versagung der Steuervergünstigung nach § 5 Abs. 3 bzw. § 6 Abs. 3 Satz 2 GrEStG

Die Steuervergünstigungen des § 5 Abs. 1 und 2 GrEStG können über § 5 Abs. 3 GrEStG nur versagt werden, wenn eine Umgehungsmöglichkeit tatsächlich besteht. Daher kommt eine Steuerpflicht nicht in Betracht, soweit ein der Verminderung des Anteils am Vermögen der Gesamthand entsprechender Grundstückserwerb nach den allgemeinen Vorschriften des § 3 GrEStG von der Steuer ausgenommen wäre (Pahlke/Franz, GrEStG, 4. Aufl., § 5 Rz. 25, 31; Hofmann, GrEStG, 9. Aufl., § 5 Rdnr. 21, 37).

Dies gilt sinngemäß für die Steuervergünstigungen des § 6 Abs. 1 und 2 GrEStG (Pahlke/Franz, GrEStG, 4. Aufl., § 3 Rz. 8; Hofmann, GrEStG, 9. Aufl., § 3 Rdnr. 3)

Beispiele:

2.1 Anwendung des § 3 Nr. 2 GrEStG

§ 5 Abs. 3 GrEStG/§ 6 Abs. 3 Satz 2 GrEStG kommt nicht zur Anwendung, wenn die Verminderung der vermögensmäßigen Beteiligung auf einer Schenkung i. S. des § 3 Nr. 2 GrEStG beruht. Denn § 5 Abs. 3/§ 6 Abs. 3 Satz 2 GrEStG setzt die objektive Möglichkeit einer Steuerumgehung voraus und ist daher einschränkend dahingehend auszulegen, dass – trotz der Verminderung der vermögensmäßigen Beteiligung des grundstückseinbringenden Gesamthänders – die Vergünstigung nach § 5 Abs. 1, 2 und § 6 Abs. 3 Satz 1 GrEStG nicht entfällt, wenn aufgrund einer Anteilsschenkung eine Steuerumgehung objektiv ausscheidet (s. in BStBl 2010 II, 302).

In diesem Zusammenhang ist darauf zu achten, dass bei einer gemischten Schenkung keine vollständige Freistellung erfolgen kann, da § 3 Nr. 2 GrEStG nur insoweit greift als eine Schenkung gegeben ist. Bei einer gemischten Schenkung ergibt sich demnach nur eine anteilige Freistellung bzw. Rückgängigmachung.

Eine weitere Überwachung ist insoweit durchzuführen, als auf die Anteilsübertragung der § 3 Nr. 2 GrEStG Anwendung findet, denn eine evtl. Weiterübertragung des geschenkten Anteils durch den Beschenkten steht in keinem Zusammenhang mit der Schenkung mit der Folge, dass eine nachfolgende Anwendung des § 5 Abs. 3 GrEStG zu keiner Doppelbesteuerung mit Schenkung- und Grunderwerbsteuer führt.

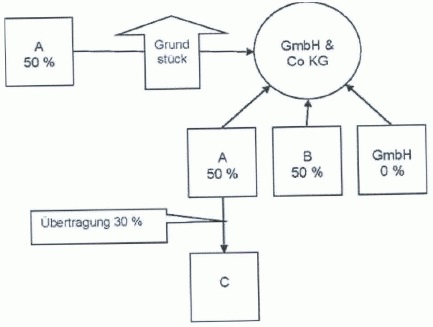

A überträgt auf eine GmbH & Co KG, an der A zu 50 % beteiligt ist, ein Grundstück. Als Kaufpreis wird ein Betrag in Höhe von 100.000 € vereinbart. Innerhalb von fünf Jahren überträgt A 30 % seines Anteils an der KG, der einen Verkehrswert von 500.000 € hat, auf seinen Neffen C gegen Zahlung eines Kaufpreises von 100.000 €.

Die Grundstücksübertragung führt zu der Verwirklichung des Steuertatbestands nach § 1 Abs. 1 Nr. 1 GrEStG. Nach § 5 Abs. 2 GrEStG kann eine Steuervergünstigung in Höhe von 50 % gewährt werden. Die Steuerfestsetzung gegenüber der KG berechnet sich

demnach wie folgt:

Tabelle in neuem Fenster öffnen

Kaufpreis | 100.000 € |

abzgl. Steuervergünstigung nach § 5 Abs. 2 GrEStG (50 %) | ./. 50.000 € |

Steuerliche Bemessungsgrundlage | 50.000 € |

Steuer 3,5 % | 1.750 € |

Da A innerhalb der Frist des § 5 Abs. 3 GrEStG seinen Anteil am Vermögen der Gesamthand um 30 % gemindert hat, ist insoweit die Steuervergünstigung grundsätzlich rückgängig zu machen. Da die Minderung aber auf der Grundlage einer gemischten Schenkung erfolgt ist, ist § 5 Abs. 3 GrEStG nur insoweit anzuwenden, als § 3 Nr. 2 GrEStG keine Anwendung findet, d. h. im Rahmen des entgeltlichen Erwerbs.

Dieser errechnet sich nach folgender Formel:

{

| ant. Steuervergünstigg d. Schenkers/Veräußerers * Verkehrswert d. Gegenleistg d. Beschenkten/Erwerbers |

| Verkehrswert der Leistung des Schenkers/Veräußerers |

{

| 30.000 * 100.000 |

| 500.000 |

Es ergibt sich demnach im Rahmen der nach § 175 Abs. 1 Nr. 2 AO zu ändernden Steuerfestsetzung folgende neue Steuerberechnung:

Tabelle in neuem Fenster öffnen

Kaufpreis | 100.000 € | |

Abzgl. Steuervergünstigung nach § 5 Abs. 2 i. V. mit Abs. 3 GrEStG | ||

50.000 € | ||

./. 6.000 € | ./. 44.000 € | |

Neue Bemessungsgrundlage | 56.000 € | |

Steuer (neu) | 1.960 € | |

Steuer (bisher) | 1.750 € | |

Mehr | 210 € | |

Durch die Schenkung tritt der Beschenkte in die Rechtsposition des Schenkers ein und übernimmt demnach dessen zeitliche Einschränkung aus dem § 5 Abs. 3 GrEStG in Bezug auf den nach § 3 Nr. 2 GrEStG freigestellten Anteil (hier 24 %), sofern im Zeitpunkt der Schenkung die Fünfjahresfrist noch nicht abgelaufen ist.

Der freigestellte Anteil berechnet sich dabei wie folgt:

Tabelle in neuem Fenster öffnen

ant. Steuervergünstigg d. Schenkers/Veräußerers (in %) | * | {

| |||

30 % | * | {

| |||

30 % | * | 4/5 = 24 % [unentgeltlicher Anteil der übertragenen Steuervergünstigung] |

Der Umfang der Steuervergünstigung beträgt demnach insgesamt 44 % (24 % nach § 3 Nr. 2 GrEStG und 20 % aus § 5 Abs. 2 GrEStG) und ist weiterhin innerhalb der verbleibenden Fünfjahresfrist in Überwachung zu halten. Veräußert oder vermindert der Beschenkte innerhalb der verbleibenden Frist seinen Anteil, so greift § 5 Abs. 3 GrEStG auf diesen Vorgang. Die Anwendung des § 3 Nr. 2 GrEStG auf die Anteilsschenkung steht dem nicht entgegen, da die Nacherhebung nicht wegen der Schenkung erfolgt, sondern allein auf Grund des Umstandes, dass der Beschenkte innerhalb der auf ihn übergegangenen Fünfjahresfrist seinen Anteil weiter übertragen hat.

Bei der Überwachung der Steuervergünstigung nach § 5 Abs. 3 GrEStG für den nach § 3 Nr. 2 GrEStG begünstigt übertragenden Anteil (hier 24 %) ist darauf zu achten, dass eine evtl. „schädliche” Veränderung i. S. des § 5 Abs. 3 GrEStG nur soweit Berücksichtigung finden kann, als diese nicht bereits auf den nachversteuerten Anteil entfällt.

Auf den Beispielsfall bezogen bedeutet dies: Der Neffe C veräußert innerhalb der Nachbehaltensfrist des § 5 Abs. 3 GrEStG 10 % von seinem Anteil (bisher: 30 %) an den fremden Dritten D. Demnach würden aufgrund des teilentgeltlichen Erwerbs des C immer 24/30 (= 4/5) auf den § 5 Abs. 3 GrEStG entfallen, da 6/30 (= 1/5) bereits im Rahmen der Änderung nach § 5 Abs. 3 GrEStG nachversteuert worden sind, d. h. die bisherige Steuervergünstigung von 44 % (= 44.000 €) ist um weitere (24/30 × 10 % =) 8 % (= 8.000 €) nach § 5 Abs. 3 GrEStG zu versagen und somit nachzuversteuern (verbleibende Steuervergünstigung nach § 5 Abs. 3 GrEStG i. H. v. 36.000 € [C = 16 %, A = 20 %]).

2.2 Anwendung des § 3 Nr. 4, 6 GrEStG

Die Verminderung des Anteils des Gesamthänders am Gesamthandsvermögen ist unschädlich, soweit der Anteil auf Angehörige übergeht, die ohnehin Grundstücke vom Gesellschafter kraft Gesetzes (z. B. § 3 Nr. 4 und 6 GrEStG) steuerfrei erwerben könnten. In diesen Fällen ist aber zu beachten, dass der Rechtsnachfolger an die fünfjährige Behaltensfrist des Rechtsvorgängers gebunden ist. Es beginnt keine neue Frist zu laufen.

2.3 Veräußerung des Grundstücks

Wird das Grundstück, das Gegenstand der Befreiung war, vor dem „schädlichen” Gesellschafterwechsel i. S. des § 5 Abs. 3 bzw. § 6 Abs. 3 Satz 2 GrEStG durch einen grunderwerbsteuerbaren Rechtsvorgang veräußert, erfolgt keine Anwendung des § 5 Abs. 3 bzw. § 6 Abs. 3 Satz 2 GrEStG, da eine Steuerumgehung objektiv ausgeschlossen ist. (Erlass VI 355 – S 4514 – 008 vom ; s. auch in BFH/NV 2010, 680).

Eine weitere Überwachung nach § 5 Abs. 3 bzw. § 6 Abs. 3 Satz 2 GrEStG entfällt insoweit mit der Veräußerung des Grundstücks.

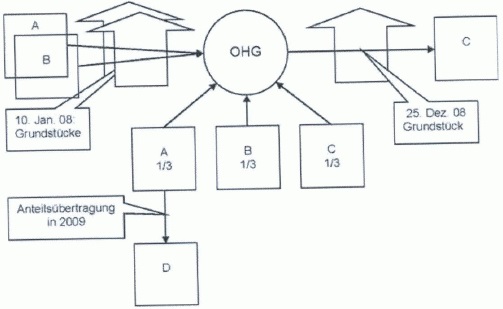

An der OHG sind A, B und C zu je 1/3 beteiligt. Am übertragen A und B der OHG jeweils ein Grundstück. Am veräußert die OHG das von B übertragene Grundstück an C. In 2009 scheidet A aus der OHG aus, indem er seinen Anteil auf D überträgt.

Die Grundstücksübertragungen am führen jeweils zu einem steuerbaren Tatbestand i. S. des § 1 Abs. 1 Nr. 1 GrEStG. Nach § 5 Abs. 2 GrEStG wird die Steuer jeweils in Höhe von 1/3 nicht erhoben.

Die Weiterübertragung des Grundstücks des B von der OHG an C am stellt ebenfalls einen steuerbaren Tatbestand i. S. des § 1 Abs. 1 Nr. 1 GrEStG dar. Die Steuer wird nach § 6 Abs. 2 GrEStG in Höhe von 1/3 nicht erhoben. Durch diese Veräußerung wird der § 5 Abs. 3 GrEStG nicht berührt, bzw. es entfällt eine weitere Überwachung nach § 5 Abs. 3 GrEStG.

Die Anteilsübertragung von A auf D in 2009 stellt keinen steuerbaren Tatbestand i. S. des § 1 GrEStG dar. Da das nach § 5 GrEStG begünstigt auf die Gesamthand übertragene Grundstück des A noch nicht im Rahmen eines steuerbaren Rechtsvorgangs aus der Gesellschaft ausgeschieden ist und A innerhalb des Fünfjahreszeitraums, gerechnet ab Übertragung des Grundstücks auf die OHG, ausgeschieden ist, greift insoweit der § 5 Abs. 3 GrEStG. Dies bedeutet, dass im vorliegenden Fall die Steuerfestsetzung nach § 175 Abs. 1 Nr. 2 AO zu ändern ist.

Eine weitere Überwachung nach § 5 Abs. 3 GrEStG entfällt hiermit.

2.4 Anwachsung und Umwandlung von einer unmittelbaren in eine mittelbare bzw. einer mittelbaren in eine unmittelbare Beteiligung

2.4.1 Anwachsung auf den grundstückseinbringenden Gesamthänder

Eine Anwendung des § 5 Abs. 3 bzw. § 6 Abs. 3 Satz 2 GrEStG scheidet aus, wenn das Grundstück innerhalb des Überwachungszeitraums wieder auf den einbringenden Gesamthänder im Rahmen einer Anwachsung übergeht.

Eine weitere Überwachung nach § 5 Abs. 3 GrEStG entfällt hiermit.

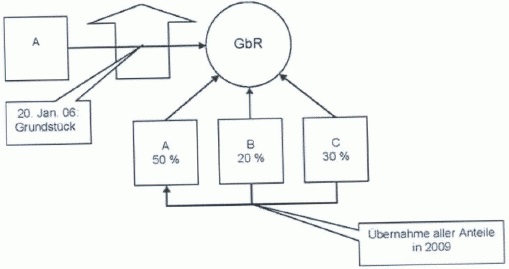

A überträgt am ein Grundstück auf eine GbR, an der er zu 50 % beteiligt ist.

In 2009 übernimmt A die Anteile der anderen Gesellschafter der GbR und führt das Unternehmen (nunmehr als Einzelunternehmen) fort.

Der Übertragungsvorgang in 2006 stellt einen steuerbaren Tatbestand i. S. des § 1 Abs. 1 Nr. 1 GrEStG dar. Die Steuer wird nach § 5 Abs. 2 GrEStG in Höhe von 50 % nicht erhoben.

Durch die Übertragung der Anteile wird eine Anwachsung i. S. des § 1 Abs. 1 Nr. 3 GrEStG verwirklicht. Nach § 6 Abs. 2 GrEStG wird die Steuer zu 50 % nicht erhoben.

Die Anwachsung hat keine Auswirkung auf den § 5 Abs. 3 GrEStG, da der A weiterhin am Wert des Grundstücks beteiligt ist, nun wieder unmittelbar, und insofern eine Steuerumgehung objektiv nicht vorliegen kann. Eine weitere Überwachung nach § 5 Abs. 3 GrEStG entfällt hiermit.

2.4.2 Anwachsung auf einen anderen als den grundstückseinbringenden Gesamthänder in einem Rechtsakt

In den Fällen der durch einen Rechtsakt vollzogenen Anwachsung auf einen fremden Dritten oder einen Gesellschafter, der nicht das Grundstück eingebracht hat, kommt der § 5 Abs. 3 bzw. § 6 Abs. 3 Satz 2 GrEStG nicht zur Anwendung, da durch diesen steuerbaren Rechtsvorgang ein Missbrauch objektiv ausgeschlossen ist.

Eine weitere Überwachung i. S. des § 5 Abs. 3 bzw. § 6 Abs. 3 Satz 2 GrEStG entfällt.

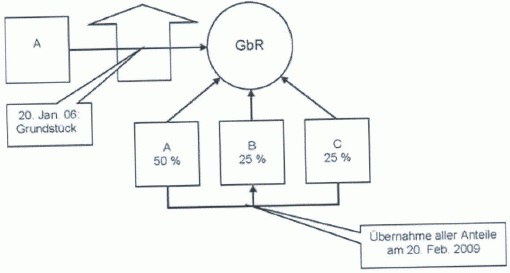

A überträgt am ein Grundstück auf eine GbR, an der er zu 50 % sowie B und C zu je 25 % beteiligt sind. Am übernimmt B in einem Rechtsakt den Anteil des A und den Anteil des C und führt das Unternehmen (nunmehr als Einzelunternehmen) fort.

Der Übertragungsvorgang in 2006 stellt einen steuerbaren Tatbestand i. S. des § 1 Abs. 1 Nr. 1 GrEStG dar. Die Steuer wird nach § 5 Abs. 2 GrEStG in Höhe von 50 % nicht erhoben.

Durch die Übertragung der Anteile von A und C auf B in 2009 wird unmittelbar durch einen Rechtsvorgang eine Anwachsung i. S. des § 1 Abs. 1 Nr. 3 GrEStG verwirklicht. Nach § 6 Abs. 2 i. V. m. Abs. 4 GrEStG wird die Steuer i. H. d. Anteils des B an der GbR, den dieser seit der Übertragung des Grundstücks in 2006 an der GbR hält, nicht erhoben (25 %).

Die Anwachsung hat keine Auswirkung auf den § 5 Abs. 3 GrEStG, da die Verminderung der vermögensmäßigen Beteiligung des A an der GbR unmittelbar mit einem steuerbaren Tatbestand im Zusammenhang steht und insofern eine Steuerumgehung objektiv nicht vorliegen kann.

Eine weitere Überwachung nach § 5 Abs. 3 GrEStG entfällt.

2.4.3 Anwachsung auf einen anderen als den grundstückseinbringenden Gesamthänder in mehreren Rechtsakten

In den Fällen, in denen sich die Anwachsung erst auf Grund von mehreren Rechtsakten ergibt, kommt es zur Anwendung des § 5 Abs. 3 bzw. § 6 Abs. 3 Satz 2 GrEStG, da der einzelne Gesellschafterwechsel für sich gesehen keinen steuerbaren Rechtsvorgang darstellt.

Dies führt zu einer mittelbaren Besteuerung der Gesellschafterveränderung, die Ursache für die Anwendung des § 5 Abs. 3 bzw. § 6 Abs. 3 Satz 2 GrEStG war. Insofern ist bisher ungeklärt, ob sich hierdurch Reflektionen auf die Anwendung des § 6 Abs. 4 GrEStG ergeben, da dessen Nichtanwendung grundsätzlich die Steuerbarkeit des Gesellschafterbeitritts voraussetzt. Da hierzu noch keine abgestimmte Verwaltungsauffassung besteht, wird gebeten, diese Fälle vor einer endgültigen Entscheidung im Berichtswege vorzulegen.

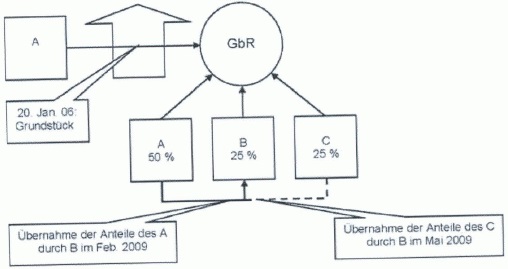

A überträgt am ein Grundstück auf eine GbR, an der er zu 50 % sowie B und C zu je 25 % beteiligt sind. In 2009 übernimmt B zunächst den Anteil des A und zeitlich später den Anteil des C und führt das Unternehmen (nunmehr als Einzelunternehmen) fort.

Der Übertragungsvorgang in 2006 stellt einen steuerbaren Tatbestand i. S. des § 1 Abs. 1 Nr. 1 GrEStG dar. Die Steuer wird nach § 5 Abs. 2 GrEStG in Höhe von 50 % nicht erhoben.

Da A innerhalb des Fünfjahreszeitraums, gerechnet ab Übertragung des Grundstücks auf die GbR, vollständig ausgeschieden ist, ist die bisher gewährte Steuerbefreiung nach § 5 Abs. 3 GrEStG rückgängig zu machen. Dies bedeutet, dass im vorliegenden Fall die Steuerfestsetzung nach § 175 Abs. 1 Nr. 2 AO i. H. v. 50 % zu ändern ist und die bisher gewährte Befreiung vollständig entfällt. Die Überwachung ist zu beenden.

Durch die anschließende Übertragung des Anteils von C auf B wird eine Anwachsung i. S. des § 1 Abs. 1 Nr. 3 GrEStG verwirklicht. Nach § 6 Abs. 2 GrEStG wird die Steuer i. H. d. Anteils des B, den dieser seit der Übertragung des Grundstücks in 2006 an der GbR hält, nicht erhoben (25 %).

Für die zeitlich vor dem Anwachsungserwerb durch B erfolgten Erwerbe des Anteils des A und C greift grds. § 6 Abs. 4 GrEStG. Da der Erwerb des Anteils des A aber im Zusammenhang mit einer nachträglichen Versagung einer Steuerbefreiung i. S. d. § 5 Abs. 3 GrEStG steht und damit der Grunderwerbsteuer unterliegt, stellt sich insoweit die Frage, ob demzufolge § 6 Abs. 4 GrEStG nach Sinn und Zweck der Vorschrift nicht anzuwenden ist. Im Hinblick auf eine hierzu bisher fehlende abgestimmte Verwaltungsauffassung ist in diesen Fällen vorab zu berichten.

2.4.4 Umwandlung einer mittelbaren in eine unmittelbare Beteiligung bzw. einer unmittelbaren in eine mittelbare Beteiligung

§ 5 Abs. 3 bzw. § 6 Abs. 3 Satz 2 GrEStG findet auch keine Anwendung, wenn innerhalb des maßgeblichen Überwachungszeitraums die Beteiligung an der erwerbenden Gesamthand abgeschwächt oder verstärkt wird. Mittelbare Beteiligungen über Kapitalgesellschaften bleiben dabei aber unberücksichtigt, da deren Gesellschafter nicht an der Personengesellschaft beteiligt sind (s. in BStBl 1997 II, 87 und in BFH/NV 2009, 1148).

Mit der Abschwächung von einer unmittelbaren in eine mittelbare Beteiligung oder Verstärkung einer mittelbaren in eine unmittelbare Beteiligung endet jedoch nicht die Überwachung nach § 5 Abs. 3/§ 6 Abs. 3 Satz 2 GrEStG.

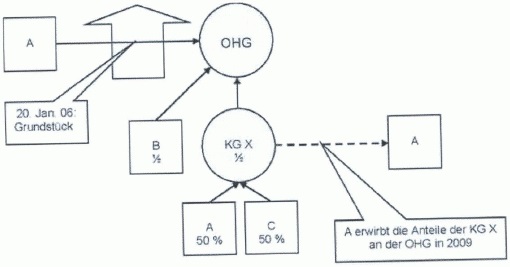

1.) Verstärkung von einer mittelbaren zu einer unmittelbaren Beteiligung

A überträgt auf eine OHG ein Grundstück. An dieser OHG ist B und die KG X zu je ? beteiligt. An der KG X sind C und A mit jeweils 50 % beteiligt. Innerhalb des Fünfjahreszeitraums erwirbt A von der KG X ihren Anteil an der OHG.

Durch die Grundstücksübertragung wird der Tatbestand des § 1 Abs. 1 Nr. 1 GrEStG verwirklicht. Nach § 5 Abs. 2 GrEStG bleibt jedoch 25 % der Steuer unerhoben, da A mittelbar zu 25 % am Vermögen der OHG beteiligt ist.

Die Anteilsübertragung von der KG X auf A stellt keinen steuerbaren Tatbestand dar. Es liegt auch kein Anwendungsfall des § 5 Abs. 3 GrEStG vor, da A nunmehr unmittelbar zu 50 % und somit weiterhin zu mindestens 25 % am Vermögen der OHG beteiligt bleibt. Sofern der Fünfjahreszeitraum aus der Grundstücksübertragung noch nicht abgelaufen ist, ist eine Überwachung i. S. des § 5 Abs. 3 GrEStG durchzuführen, wobei § 5 Abs. 3 GrEStG nur dann zum Tragen kommen könnte, wenn A innerhalb des verbleibenden Zeitraums seine Beteiligung unter 25 % drücken würde.

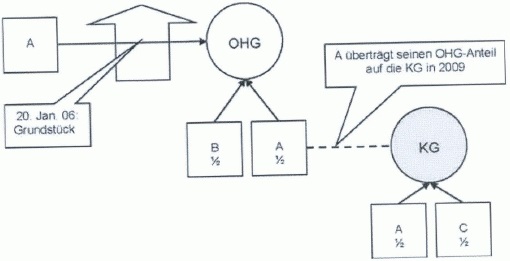

2.) Abschwächung einer unmittelbaren zu einer mittelbaren Beteiligung

A überträgt ein Grundstück auf eine OHG. An der OHG sind A und B zu ? beteiligt. Innerhalb des Fünfjahreszeitraums überträgt A seinen Anteil auf eine KG, an der er mit C zu je ? beteiligt ist.

Durch die Grundstücksübertragung wird der Tatbestand des § 1 Abs. 1 Nr. 1 GrEStG verwirklicht. Nach § 5 Abs. 2 GrEStG wird die Steuer jedoch i. H. von 50 % nicht erhoben. Die Anteilsübertragung führt zu keinem steuerbaren Tatbestand.

§ 5 Abs. 3 GrEStG wird insoweit nicht berührt, als A weiterhin über seine Beteiligung an der KG mittelbar an der OHG beteiligt bleibt. Da sich aber die unmittelbare Beteiligung des A an der OHG von 50 % auf eine mittelbare von 25 % vermindert hat, kommt insoweit jedoch der § 5 Abs. 3 GrEStG zur Anwendung. Die ursprüngliche Steuerfestsetzung ist nach § 175 Abs. 1 Nr. 2 AO entsprechend zu ändern.

Sofern die Fünfjahresfrist aus der Befreiung nach § 5 Abs. 2 GrEStG noch nicht abgelaufen ist, ist eine weitere Überwachung in Bezug auf die restlichen 25 % durchzuführen.

2.5 Verwirklichung der Tatbestände nach § 1 Abs. 2a und Abs. 3 GrEStG

Eine Anwendung des § 5 Abs. 3 bzw. § 6 Abs. 3 Satz 2 GrEStG scheidet auch aus, wenn die Minderung des Anteils auf der Grundlage eines grunderwerbsteuerbaren Rechtsvorgangs i. S. des § 1 Abs. 2a und Abs. 3 GrEStG erfolgt.

2.5.1 Verhältnis zu § 1 Abs. 2a GrEStG

2.5.1.1 Gesellschafterwechsel in einem Rechtsakt

Wird ein Gesellschafterwechsel i. S. des § 1 Abs. 2a GrEStG in einem Rechtsakt vollzogen, kommt der § 5 Abs. 3 bzw. § 6 Abs. 3 Satz 2 GrEStG nicht zur Anwendung, da durch diesen steuerbaren Rechtsvorgang ein Missbrauch objektiv ausgeschlossen ist.

Die Überwachung nach § 5 Abs. 3 bzw. § 6 Abs. 3 Satz 2 GrEStG entfällt mit der Verwirklichung des § 1 Abs. 2a GrEStG. Eine Anrechnung i. S. des § 1 Abs. 2a Satz 3 GrEStG kommt nicht in Betracht, da es insoweit an einer Nachversteuerung i. S. des § 5 Abs. 3 bzw. § 6 Abs. 3 Satz 2 GrEStG mangelt (s. Tz. 5 des Erlasses VI 355 – S 4501 – 022 vom ; GrESt-Kartei, Karten zu § 1 GrEStG).

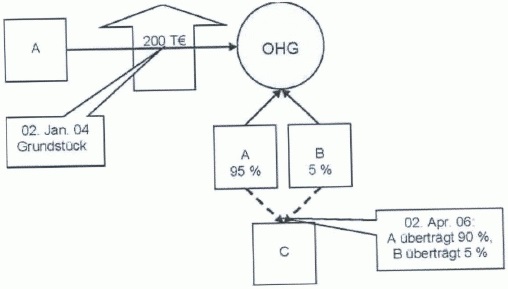

An der OHG sind A zu 95 % und B zu 5 % beteiligt. A veräußert der OHG am ein Grundstück zu einem Kaufpreis von 200.000 €.

Am übertragen B (5 %) und A (90 %) ihre Anteile auf C.

Die Grundstücksübertragung am stellt einen steuerbaren Vorgang i. S. des § 1 Abs. 1 Nr. 1 GrEStG dar. Da A unmittelbar zu 95 % an der OHG beteiligt ist, ist der Vorgang nach § 5 Abs. 2 GrEStG in Höhe von 95 % steuerfrei.

Durch die Anteilsübertragungen am wird der Tatbestand des § 1 Abs. 2a GrEStG verwirklicht. Dies bedeutet, dass ein fiktiver Erwerb der „neuen” OHG von der „alten” OHG unterstellt wird mit der Folge, dass § 6 Abs. 3 Satz 1 i. V. mit Abs. 1 GrEStG zur Anwendung kommt. Da A in Höhe von 5 % an der „neuen” OHG beteiligt bleibt, ist insoweit eine Freistellung nach § 6 Abs. 3 i. V. mit § 6 Abs. 1 GrEStG gegeben bzw. ist die Steuer von 95 % der Bemessungsgrundlage nach § 8 Abs. 2 Nr. 3 GrEStG zu berechnen.

§ 5 Abs. 3 GrEStG kommt in Bezug auf den übertragenen Anteil des A von 90 % nicht zum Zuge, da die Verminderung des Gesellschaftsanteils des Veräußerers in einem unmittelbaren Zusammenhang mit einem steuerbaren Vorgang steht und insofern eine Steuerumgehung ausgeschlossen ist. Insofern kommt es auch nicht zur Anwendung des § 1 Abs. 2a Satz 3 GrEStG mit der Folge, dass im Rahmen des § 1 Abs. 2a GrEStG 95 % der Bemessungsgrundlage zu besteuern ist.

Der Fall ist weiterhin in Überwachung zu halten: Die Überwachung erfolgt dabei nicht mehr nach § 5 Abs. 3 GrEStG, da diese durch den steuerbaren Rechtsvorgang nach § 1 Abs. 2a GrEStG beendet wurde. Die Überwachung ist nunmehr im Hinblick auf § 6 Abs. 3 Satz 2 GrEStG durchzuführen.

2.5.1.2 Gesellschafterwechsel in mehreren Rechtsakten

Erfolgt der Gesellschafterwechsel i. S. d. § 1 Abs. 2a GrEStG sukzessiv, kommt der § 5 Abs. 3 GrEStG bzw. § 6 Abs. 3 Satz 2 GrEStG zur Anwendung, da der einzelne Gesellschafterwechsel für sich gesehen keinen steuerbaren Rechtsvorgang darstellt. Dies gilt entsprechend auch für den Gesellschafterwechsel, der letztendlich zur Verwirklichung des Tatbestands des § 1 Abs. 2a GrEStG führt.

In diesem Fall kommt jedoch die Anrechnungsregelung aus § 1 Abs. 2a Satz 3 GrEStG zum Zuge. Danach ist auf die nach § 8 Abs. 2 Satz 1 Nr. 3 GrEStG ermittelte Bemessungsgrundlage die Bemessungsgrundlage für den Erwerbsvorgang anzurechnen, für den auf Grund des § 5 Abs. 3 bzw. § 6 Abs. 3 Satz 2 GrEStG die Steuervergünstigung zu versagen ist (s. Tz. 5 des Erlasses VI 355 – S 4501 – 022 vom ; GrESt-Kartei, Karten zu § 1 GrEStG).

Eine weitere Überwachung i. S. des § 5 Abs. 3 bzw. § 6 Abs. 3 Satz 2 GrEStG entfällt, soweit der Grundstücksveräußerer keinen Anteil mehr am Vermögen der Gesellschaft hält bzw. durch den Gesellschafterwechsel der Tatbestand des § 1 Abs. 2a GrEStG verwirklicht wurde.

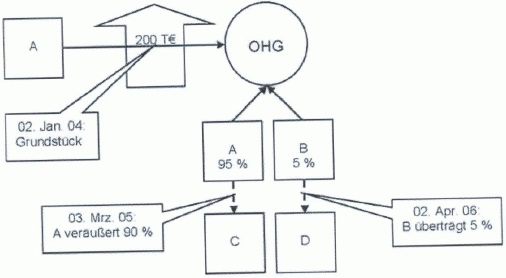

An der OHG sind A zu 95 % und B zu 5 % beteiligt. A veräußert der OHG am ein Grundstück zu einem Kaufpreis von 200.000 €.

Am veräußert A 90 % seines Anteils an C.

Am überträgt B seinen Anteil auf D.

zu a)

Die Grundstücksübertragung am stellt einen steuerbaren Vorgang i. S. des § 1 Abs. 1 Nr. 1 GrEStG dar. Da A unmittelbar zu 95 % an der OHG beteiligt ist, ist der Vorgang nach § 5 Abs. 2 GrEStG in Höhe von 95 % steuerfrei.

Tabelle in neuem Fenster öffnen

Kaufpreis/BMG | 200.000 € |

Steuervergünstigung nach § 5 Abs. 2 (95 %) | ./. 190.000 € |

Grunderwerbsteuerrechtliche BMG | 10.000 € |

Steuer (3,5 %) | 350 € |

zu b)

Die Veräußerung des Gesellschaftsanteils am stellt für sich gesehen keinen steuerbaren Tatbestand dar. Da die Übertragung des Gesellschaftsanteils den grundstückseinbringenden Gesamthänder betrifft und dies innerhalb des Zeitrahmens des § 5 Abs. 3 GrEStG erfolgt, ist die Steuervergünstigung teilweise (90 %) rückgängig zu machen. Die ursprüngliche Steuerfestsetzung ist nach § 175 Abs. 1 Nr. 2 AO zu ändern.

Tabelle in neuem Fenster öffnen

Kaufpreis/BMG | 200.000 € |

Steuervergünstigung nach § 5 Abs. 2 GrEStG (5 %) | ./. 10.000 € |

Grunderwerbsteuerrechtliche BMG | 190.000 € |

Steuer (3,5 %) | 6.650 € |

Bisher | 350 € |

Mehr | 6.300 € |

zu c)

Die Übertragung des Gesellschaftsanteils durch B am bewirkt die Verwirklichung des Tatbestands des § 1 Abs. 2a GrEStG, denn es sind nunmehr innerhalb von 5 Jahren mindestens 95 % des Gesellschaftsvermögens auf neue Gesellschafter übertragen worden. Dies bedeutet, dass ein fiktiver Erwerb der „neuen” OHG von der „alten” OHG unterstellt wird mit der Folge, dass § 6 Abs. 3 i. V. mit § 6 Abs. 1 GrEStG zur Anwendung kommt.

Da A in Höhe von 5 % an der OHG beteiligt bleibt, ist insoweit eine Freistellung nach § 6 Abs. 3 Satz 1 i. V. mit § 6 Abs. 1 GrEStG gegeben bzw. ist die Steuer von 95 % der Bemessungsgrundlage nach § 8 Abs. 2 Nr. 3 GrEStG zu berechnen. Da aber der Gesellschafterwechsel zugleich auch zu einer Aufhebung der Steuervergünstigung nach § 5 Abs. 3 GrEStG geführt hat (s. b), kann nach § 1 Abs. 2a Satz 3 GrEStG eine Anrechnung erfolgen, so dass insofern eine Doppelbesteuerung ausgeschlossen ist.

Der Fall ist weiterhin in Überwachung zu halten: Die Überwachung erfolgt dabei nicht mehr nach § 5 Abs. 3 GrEStG, da diese durch den steuerbaren Rechtsvorgang nach § 1 Abs. 2a GrEStG beendet wurde. Die Überwachung ist nunmehr im Hinblick auf § 6 Abs. 3 Satz 2 GrEStG für den Gesellschafterwechsel nach § 1 Abs. 2a GrEStG durchzuführen.

Tabelle in neuem Fenster öffnen

Grundbesitzwert (§ 8 Abs. 2 Nr. 3 GrEStG) | 100.000 € |

Steuervergünstigung nach § 6 Abs. 3 i. V. m. Abs. 1 GrEStG (5 %) | ./. 5.000 € |

Bemessungsgrundlage | 95.000 € |

Anrechnung nach § 1 Abs. 2a Satz 3 GrEStG | ./. 180.000 € |

grunderwerbsteuerrechtliche BMG | 0 € |

Der Fall ist zwar nach § 3 Nr. 1 GrEStG steuerfrei (s. Tz. 5 des Erlasses VI 355 – S 4501 – 022 vom ; GrESt-Kartei, Karten zu § 1 GrEStG), jedoch grundsätzlich hinsichtlich des Anteils des A in Höhe von 5 % nach § 6 Abs. 3 Satz 2 GrEStG zu überwachen. Sofern der Grundbesitzwert für den nach § 1 Abs. 2a GrEStG steuerbaren Rechtsvorgang insgesamt geringer als der Anrechnungsbetrag nach § 1 Abs. 2a Satz 3 GrEStG ist, entfällt auch eine Überwachung nach § 6 Abs. 3 Satz 2 GrEStG.

2.5.2 Verhältnis zu § 1 Abs. 3 GrEStG

2.5.2.1 Verwirklichung des § 1 Abs. 3 GrEStG durch einen Rechtsakt

Wird eine Anteilsvereinigung i. S. des § 1 Abs. 3 GrEStG in einem Rechtsakt vollzogen und scheidet hierdurch der Grundstücksveräußerer aus der Gesellschaft aus, greift der § 5 Abs. 3 bzw. § 6 Abs. 3 Satz 2 GrEStG nicht, da durch diesen steuerbaren Rechtsvorgang eine Steuerumgehung ausgeschlossen ist.

Eine weitere Überwachung nach § 5 Abs. 3 bzw. § 6 Abs. 3 Satz 2 GrEStG entfällt hiermit.

Die v. g. Auswirkungen treten im Übrigen auch dann ein, wenn die Anteilsvereinigung in der Hand des grundstückseinbringenden Gesamthänders erfolgen würde.

Im Rahmen der Anteilsvereinigung kommt es jedoch zur Anwendung des § 6 Abs. 2 GrEStG, sofern der § 6 Abs. 4 GrEStG dies nicht ausschließt.

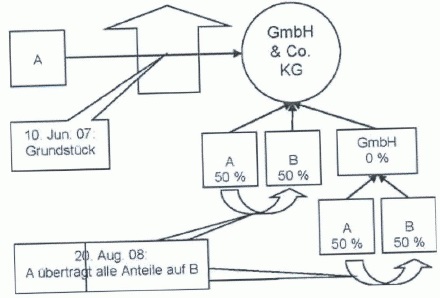

1.) Verwirklichung einer Anteilsvereinigung i. S. des § 1 Abs. 3 GrEStG durch einen Rechtsakt

A überträgt ein Grundstück am auf eine GmbH & Co. KG, an der er mit B zu jeweils 50 % beteiligt ist. Die Komplementär GmbH, an der A und B ebenfalls zu je 50 % beteiligt sind, ist nicht am Vermögen der KG beteiligt.

A überträgt seinen Anteil an der KG und der GmbH auf B am .

Die Grundstücksübertragung bewirkt einen steuerbaren Vorgang i. S. des § 1 Abs. 1 Nr. 1 GrEStG. Nach § 5 Abs. 2 GrEStG wird die Steuer in Höhe von 50 % nicht erhoben.

Mit der Übertragung der Anteile am wird eine teils unmittelbare, teils mittelbare Anteilsvereinigung i. S. des § 1 Abs. 3 Nr. 1 GrEStG in der Hand des B verwirklicht. Auf diesen Rechtsvorgang findet der § 6 Abs. 2 GrEStG Anwendung, zumal dies durch den § 6 Abs. 4 GrEStG nicht ausgeschlossen wird. Der Vorgang ist demnach in Höhe von 50 % befreit.

Da der Anteil des A an der KG innerhalb des Zeitraums des § 5 Abs. 3 GrEStG übertragen wurde, wäre grundsätzlich die Steuervergünstigung im Rahmen des § 175 Abs. 1 Nr. 2 AO rückgängig zu machen. Da die Anteilsübertragung aber zu einem steuerbaren Rechtsvorgang führt, greift der § 5 Abs. 3 GrEStG nicht. Eine weitere Überwachung nach § 5 Abs. 3 GrEStG entfällt hiermit.

Die gleiche Lösung ergibt sich für den Fall, wenn A alle Anteile an der KG und GmbH von B erhalten würde.

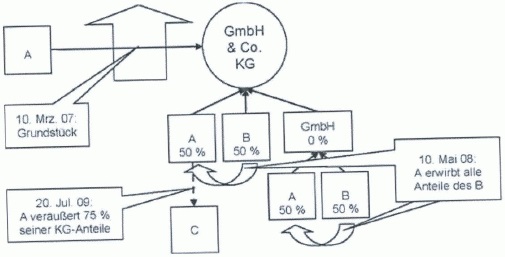

2.) Verwirklichung einer Anteilsvereinigung i. S. des § 1 Abs. 3 GrEStG durch einen Rechtsakt in der Hand des grundstückseinbringenden Gesellschafters und anschließende Verminderung der vermögensmäßigen Beteiligung

A überträgt am ein Grundstück auf eine GmbH & Co KG, an der er mit B zu jeweils 50 % beteiligt ist. Die Komplementär GmbH, an der A und B ebenfalls zu je 50 % beteiligt sind, ist nicht am Vermögen der KG beteiligt.

Am erwirbt A die Anteile des B an KG und GmbH.

Am veräußert A 75 % seiner Beteiligung an der KG an C.

Die Grundstücksübertragung am bewirkt einen steuerbaren Tatbestand i. S des § 1 Abs. 1 Nr. 1 GrEStG. Nach § 5 Abs. 2 GrEStG wird die Steuer jedoch in Höhe von 50 % nicht erhoben, da A an der erwerbenden Gesamthand in der entsprechenden Höhe am Vermögen beteiligt ist.

Die Anteilsübertragungen am führen zu einer teils unmittelbaren, teils mittelbaren Anteilsvereinigung i. S. des § 1 Abs. 3 Nr. 1 GrEStG in der Hand des A. Die Steuer wird nach § 6 Abs. 2 GrEStG in Höhe von 50 % nicht erhoben, da A am Vermögen der KG entsprechend beteiligt ist.

Eine Auswirkung auf den § 5 Abs. 3 GrEStG ergibt sich nicht, da die Anteilsübertragung in einem Zusammenhang mit einem steuerbaren Rechtsvorgang steht. Eine weitere Überwachung nach § 5 Abs. 3 GrEStG entfällt.

Die Anteilsübertragung am von A auf C verwirklicht keinen steuerbaren Tatbestand und hat auch keine Auswirkung auf den § 5 Abs. 3 GrEStG mehr, da der Überwachungszeitraum entsprechend den vorstehenden Ausführungen mit der Verwirklichung des Tatbestandes des § 1 Abs. 3 GrEStG geendet hat.

2.5.2.2 Verwirklichung des § 1 Abs. 3 GrEStG durch mehrere Rechtsakte Erfolgt die Anteilsvereinigung jedoch sukzessive, kommt der § 5 Abs. 3 bzw. § 6 Abs. 3 Satz 2 GrEStG zur Anwendung. Im Gegensatz zum § 1 Abs. 2a GrEStG gibt es jedoch keine Anrechnungsregelung.

Es stellt sich jedoch in diesem Zusammenhang die Frage, ob die sukzessiven Anteilsübertragungen durch die Anwendung des § 5 Abs. 3 bzw. § 6 Abs. 3 Satz 2 GrEStG im Ergebnis wie eine steuerbare Anteilsübertragung behandelt werden können mit der Folge, dass insoweit der § 6 Abs. 4 GrEStG nicht greifen würde und im Rahmen des § 1 Abs. 3 GrEStG eine Steuervergünstigung nach § 6 Abs. 2 GrEStG gewährt werden kann und somit im Ergebnis eine Doppelbesteuerung ausgeschlossen ist. Da hierzu noch keine abgestimmte Verwaltungsauffassung besteht, wird gebeten, diese Fälle vor einer endgültigen Entscheidung im Berichtswege vorzulegen.

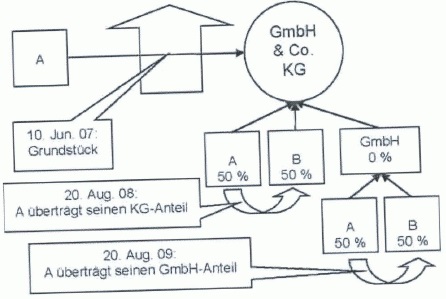

A überträgt ein Grundstück am auf eine GmbH & Co. KG, an der er mit B zu jeweils 50 % beteiligt ist. Die Komplementär GmbH, an der A und B ebenfalls zu je 50 % beteiligt sind, ist nicht am Vermögen der KG beteiligt.

A überträgt zunächst am seinen Kommanditanteil auf B. Ein Jahr später veräußert er seinen Anteil an der GmbH ebenfalls an B.

Die Grundstücksübertragung bewirkt einen steuerbaren Vorgang i. S. des § 1 Abs. 1 Nr. 1 GrEStG. Nach § 5 Abs. 2 GrEStG wird die Steuer in Höhe von 50 % nicht erhoben.

Die Anteilsübertragung in 2008 führt nicht zu einem steuerbaren Tatbestand. Insofern kommt der § 5 Abs. 3 GrEStG zur Anwendung, d. h. die Steuervergünstigung ist im Rahmen des § 175 Abs. 1 Nr. 2 AO rückgängig zu machen. Eine weitere Überwachung nach § 5 Abs. 3 GrEStG entfällt hiermit.

In 2009 wird durch die Anteilsübertragung in der Person des B eine teils unmittelbare, teils mittelbare Anteilsvereinigung i. S. des § 1 Abs. 3 Nr. 1 GrEStG verwirklicht. Fiktiv wird demnach unterstellt, dass B das Grundstück von der GmbH & Co KG erworben hat. Im Zeitpunkt des Erwerbs war B zu 100 % am Vermögen der KG beteiligt mit der Folge, dass nach § 6 Abs. 2 GrEStG grds. eine vollständige Steuerbefreiung gegeben ist. Da aber B seinen Anteil in Höhe von 50 % erst in 2008 erworben hat, würde grundsätzlich der § 6 Abs. 4 GrEStG greifen. Da aber der Erwerb bereits mittelbar über den § 5 Abs. 3 GrEStG der Grunderwerbsteuer unterlegen hat – insofern hat der Anteilserwerb zur Grunderwerbsteuer geführt – könnte ggf. der § 6 Abs. 4 GrEStG nicht greifen mit der Folge, dass es bei der vollständigen Freistellung verbleibt. Im Hinblick auf eine hierzu bisher fehlende abgestimmte Verwaltungsauffassung ist in diesen Fällen vorab zu berichten.

3 Anzeigepflicht der Beteiligten nach § 19 Absatz 2 Nr. 4 GrEStG

Nach § 19 Abs. 2 Nr. 4 i. V. m. Abs. 3 GrEStG haben die Beteiligten Änderungen im Gesellschafterbestand einer Gesamthand bei Gewährung der Steuervergünstigung nach § 5 Abs. 1 und 2 oder § 6 Abs. 3 Satz 1 i. V. m. Abs. 1 GrEStG innerhalb von zwei Wochen, nachdem sie von dem anzeigepflichtigen Vorgang Kenntnis erhalten haben, anzuzeigen.

Um die Anzeigepflicht sicherzustellen, wird – auch bei vollständiger Befreiung nach § 5 Abs. 1, 2 oder § 6 Abs. 3 Satz 1 GrEStG – in die Grunderwerbsteuer- und Feststellungsbescheide nach § 17 GrEStG durch Setzen der entsprechenden Variablen auf der Karte „Erläuterungen” der folgende Hinweis aufgenommen:

Tabelle in neuem Fenster öffnen

„Die Steuervergünstigung des § 5 Abs. 1 und 2 GrEStG [bzw.: § 6 Abs. 3 S. 1 GrEStG] ist insoweit nicht anzuwenden, als sich der Anteil des Veräußerers am Vermögen der Gesamthand innerhalb von fünf Jahren nach dem Übergang des Grundstücks auf die Gesamthand vermindert. Änderungen sind dem Finanzamt anzuzeigen.” |

4 Überwachungsmaßnahmen

Erwerbsvorgänge, in denen eine Steuervergünstigung nach § 5 GrEStG oder § 6 Abs. 3 Satz 1 GrEStG zu gewähren ist, sind zu überwachen. Dies geschieht mit Hilfe jährlich erstellter MÜSt- Listen des SP 358.

Ist die Überwachung abgeschlossen, so ist dies in der Registerkarte „Pers. Maßn.” zu vermerken, indem unter dem Feld „Steuerbefreiung § 5, 6 geprüft” ein Haken gesetzt und der Fall mit Proberechnen abgeschlossen wird.

In den Fällen, in denen ein Feststellungsbescheid nach § 17 GrEStG zu erteilen ist, erfolgt die Überwachung nach § 5 Abs. 3 bzw. § 6 Abs. 3 Satz 2 GrEStG ausschließlich durch das für die Feststellung örtlich zuständige Finanzamt. Bei diesem ist auch die notwendige Anzeige nach § 19 Abs. 2 Nr. 4 GrEStG einzureichen.

Die Höhe des Anteils des Gesamthänders am Vermögen der Gesamthand ist sowohl bei der Gewährung der Steuervergünstigung als auch bei nachfolgenden Veränderungen anhand des Gesellschaftsvertrages zu überprüfen. Hierbei ist zu beachten, dass sich die Höhe des Anteils aus einer variablen oder festen Vermögensbeteiligung ergeben kann (s. Boruttau, 16. Auflage, § 5 GrEStG, Rn 30 ff.).

5 Verfahrensfragen

§ 5 Abs. 3 GrEStG bzw. § 6 Abs. 3 S. 2 sind keine Nachversteuerungsvorschriften. Steuerfestsetzungen sowie gesonderte Feststellungen der Besteuerungsgrundlagen bzw. deren Änderungen aufgrund des § 5 Abs. 3 bzw. § 6 Abs. 3 Satz 2 GrEStG sind nach § 175 Abs. 1 Satz 1 Nr. 2 AO (rückwirkendes Ereignis) durchzuführen, soweit nicht die §§ 164, 165 AO Anwendung finden.

In diesem Zusammenhang ist zu beachten, dass nach Tz. 10 des Erlasses VI 355 – S 4541 – 004 vom (GrESt-Kartei, Karten zu § 17 GrEStG) gesonderte Feststellungen, die Entscheidungen zu den §§ 5 bis 7 GrEStG enthalten, stets unter dem Vorbehalt der Nachprüfung durchzuführen sind.

Die Festsetzungsfrist beginnt gem. § 175 Abs. 1 Satz 2 AO mit Ablauf des Kalenderjahres, in dem das Ereignis eintritt. Bei Verletzung der Anzeigepflicht kommt es zur Anlaufhemmung nach § 170 Abs. 2 AO um maximal drei Jahre, ggf. auch zu einer Verlängerung der Festsetzungsfrist wegen Steuerhinterziehung oder leichtfertiger Steuerverkürzung nach § 169 Abs. 2 Satz 1 AO.

Mit diesem Erlass werden die Erlasse

VI 330a – S 4500 – 134 vom

VI 320c – S 4500 – 134 vom

VI 316 – S 4500 – 147 vom

VI 316 – S 4514 – 018 vom

aufgehoben.

FinMin Schleswig-Holstein v. - VI 355 – S 4514-008

Fundstelle(n):

BAAAE-22660