Schuldzinsenabzug nach § 4 Abs. 4a EStG

[i]NWB Datenbank: www.nwb.deDie NWB Datenbank versorgt Sie stets mit allen Informationen, die Sie für Ihren Berufsalltag benötigen. Nachfolgend stellen wir Ihnen das Berechnungsprogramm „Schuldzinsenabzug – § 4 Abs. 4a EStG” vor, das ab sofort in Ihrer NWB Datenbank zur Verfügung steht.

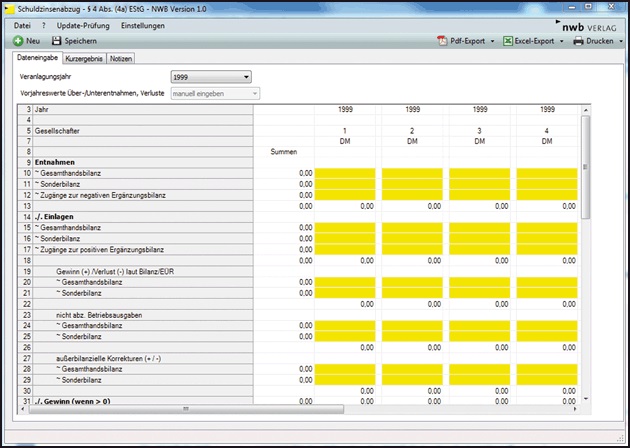

Ermittlung der abziehbaren Schuldzinsen gemäß § 4 Abs. 4a EStG

[i]Einfache und strukturierte ErmittlungDieses Berechnungsprogramm bietet eine hilfreiche Unterstützung bei der einfachen und strukturierten Ermittlung der abziehbaren Schuldzinsen gemäß § 4 Abs. 4a EStG. Vorab ist zu ermitteln, ob und inwieweit Schuldzinsen zu den betrieblich veranlassten Aufwendungen gehören. Anschließend muss geprüft werden, ob der Betriebsausgabenabzug im Hinblick auf Überentnahmen eingeschränkt ist.

Die Schuldzinsen können dann berechnet werden für

bis zu 10 Gesellschafter und

die Jahre ab 1999.

Wo finde ich das neue Berechnungsprogramm?

[i]Berechnungsprogramm unter NWB PAAAE-14940Das Berechnungsprogramm zum Schuldzinsenabzug befindet sich unter dem Dokumenttyp „Arbeitshilfen” auf der Startseite Ihrer NWB Datenbank.

Am einfachsten aufrufen können Sie das Berechnungsprogramm jedoch, indem Sie die NWB DokID NWB PAAAE-14940 in das Suchfenster der NWB Datenbank eingeben.

[i]Überblick unter NWB QAAAB-43546Unter NWB QAAAB-43546 finden Sie eine Gesamtübersicht über alle in der NWB Datenbank zur Verfügung stehenden Berechnungsprogramme.

Fundstelle(n):

BBK 2012 Seite 1003

NAAAE-22027